"钢材供需兼顾,消费持续增长,成材价格上涨-华泰期货半年报"

需积分: 0 193 浏览量

更新于2024-01-30

收藏 1.19MB PDF 举报

钢材半年报显示,消费无忧,成本支撑,成材上涨为主旋律。在环保限产放松的大背景下,钢材供给端保持了较高的增长水平,1-5月份全国粗钢产量增速达到4.2%,增速较2018年提高1.3个百分点。尽管供给端表现出明显的增长趋势,但在信用扩张的整体宏观氛围下,钢材消费也呈现出明显的增长趋势,1-5月份,钢材消费同比增长3.9%,增速较2018年提高0.3个百分点。当前钢材消费的韧性,主要来自于地产的赶工,房地产行业用钢的需求在短期内不会出现大幅下滑的可能,加之,政府对于基建的拉动力度增强,这将对钢材需求形成一定的补充。从成本端支撑来看,铁矿石价格持续偏高,全球供给侧改革持续推进,矿山动能体现,对期货价值形成主要支撑。

在此情况下,预计下半年钢材市场整体运行趋势将继续向好。首先,在市场需求方面,房地产行业消费保持稳健增长,而基建方面的加大拉动力度也将对钢材需求形成一定的增量。其次,在市场供给方面,预计下半年环保限产政策不会有大的收紧,而全球供给侧改革持续推进,矿山动能体现,将为市场实体供给形成一定的支撑。再者,考虑到下半年受益于基建补短板,需求将得到进一步提振,同时市场企业整体库存压力有望得到缓解。最后,在宏观层面,下半年我国经济将保持稳中向好的总体态势,政府基建拉动力度有望增加,这将对钢材需求形成一定的补充。因此,预计下半年钢材市场整体运行趋势将继续向好。

然而,在中长期来看,需要关注的问题仍然存在。首先,目前整体宏观的信用杠杆率仍然处于较高水平,这为宏观经济增速大幅回落埋下隐患。其次,市场供给侧改革的力度将会继续加强,国内的环保限产政策不会有大的宽松,这将对钢材市场供给端形成一定的压制。再者,全球经济复苏后,宏观的不稳定不确定因素确实在增加,如贸易保护主义政策的抬头,在这样的情况下,对于后市的钢材行情,我们需要保持足够的警惕。

总的来看,钢材市场在上半年整体呈现出了消费无忧、成本支撑、成材上涨的主旋律。在消费端,地产的赶工和基建拉动力度加大为钢材需求提供了有力支撑。在成本端,铁矿石价格持续偏高,全球供给侧改革持续推进,矿山动能体现,为市场实体供给形成一定的支撑。预计下半年,钢材市场整体运行趋势将继续向好。然而,中长期仍存在一些需要关注的问题,如宏观的信用杠杆率仍处于较高水平,市场供给侧改革的力度将会继续加强,全球经济复苏后宏观的不稳定不确定因素增加等。因此,对于后市的钢材行情,需要保持足够的警惕。

华泰期货|钢材半年报

2019-06-24 8 / 42

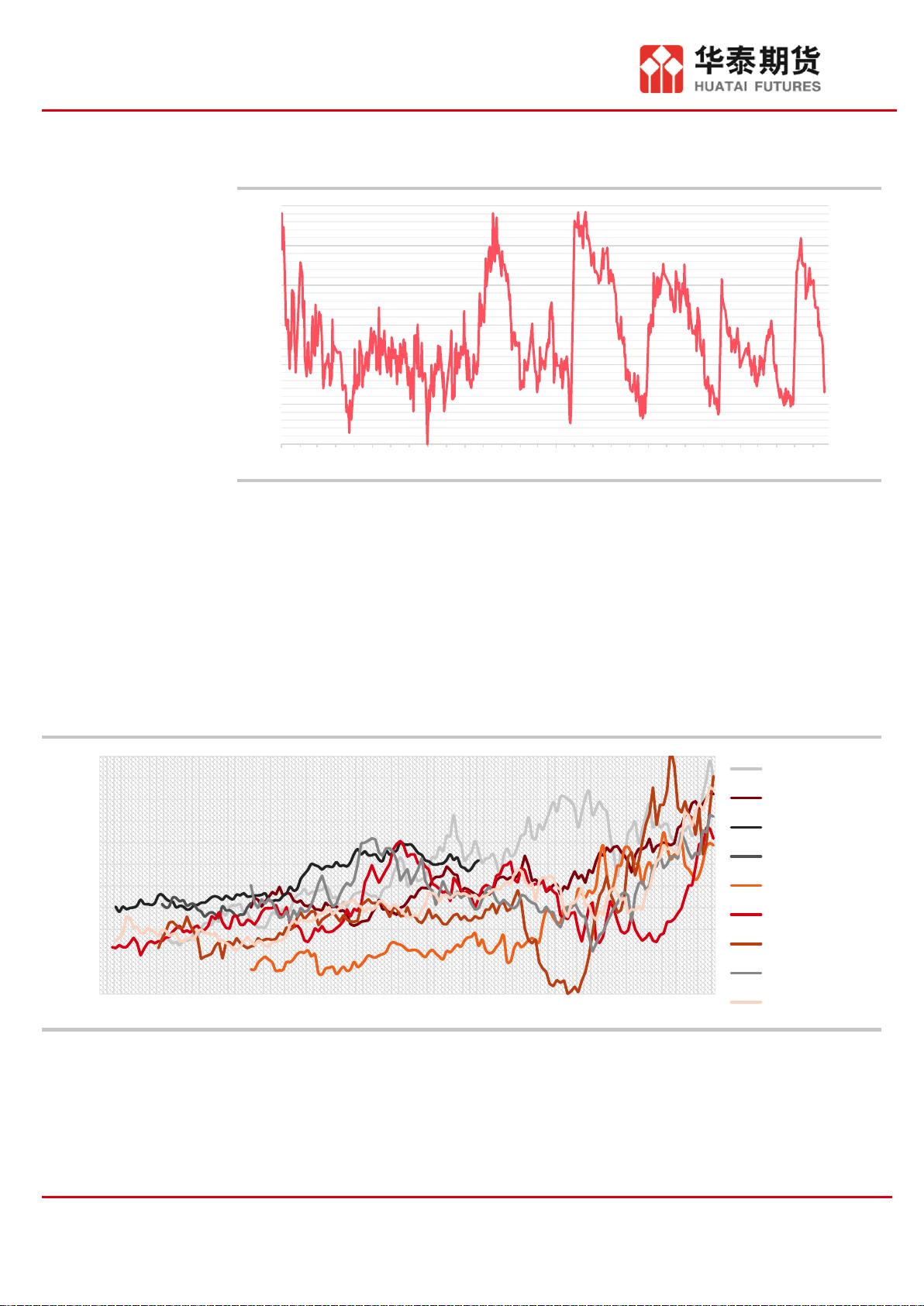

图 7:热卷近月合约基差走势(元/吨)

数据来源:Wind 钢联数据 华泰期货研究院

热卷的期现基差由前期的 400 高点回落至接近平水的水平。

展望后期,成材的基差仍有走扩的空间,但由于成材利润普遍偏低,且市场已普遍认识到,

10 合约对应成材的旺季合约,所以,预计 910 合约的基差难以再大幅走扩。

随着唐山限产的深入,成材供需基本面将会在短期得到大幅改善,现货价格和利润均有望在

短期得到明显修复。基差有望在 8 月份有所做扩,但进入 9 月份,将再次向现货靠拢。

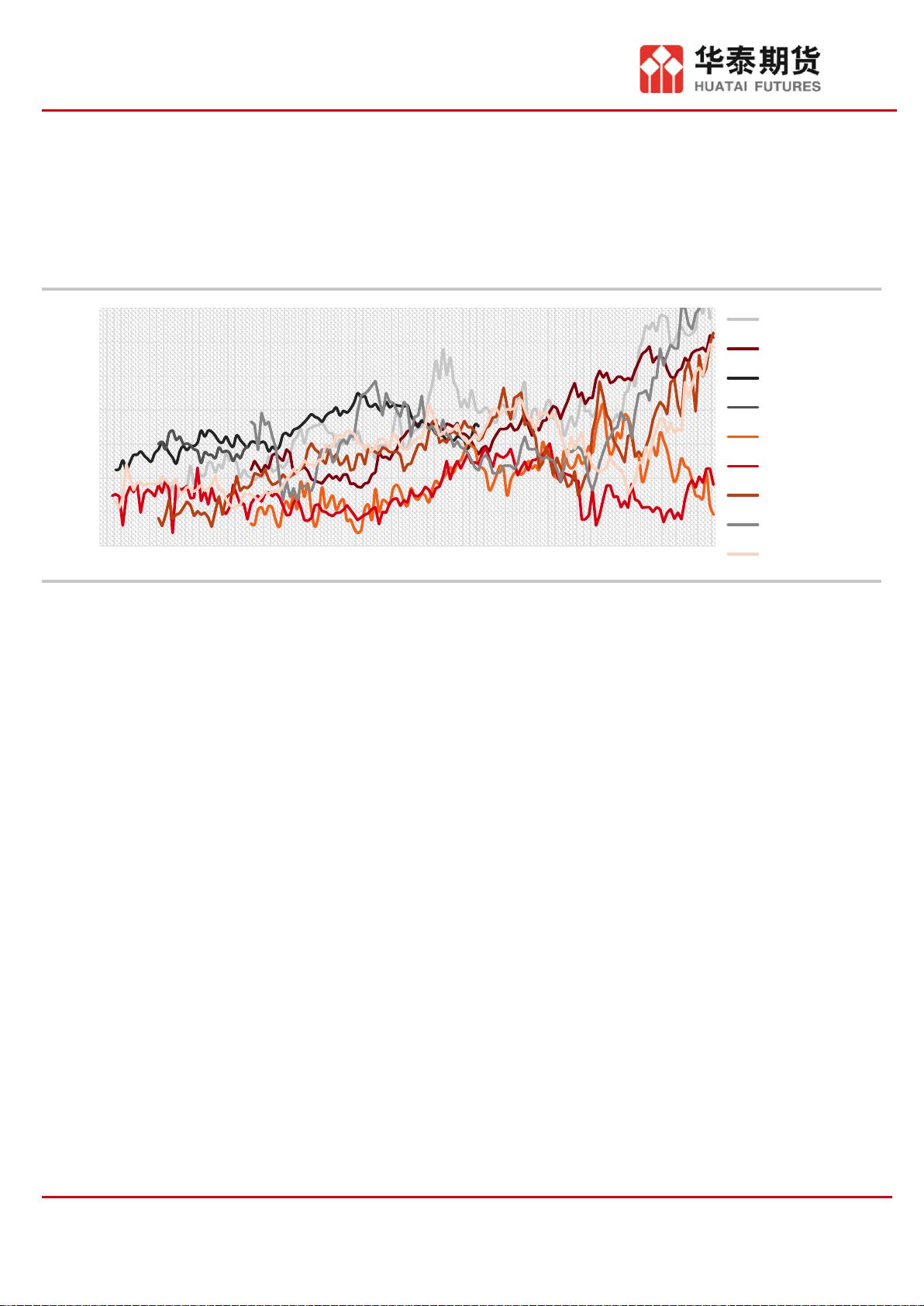

图 8:螺纹期货相邻活跃合约价差走势(元/吨,横坐标为合约交易日倒序)

数据来源:Wind 华泰期货研究院

自 2017 年开始,由于螺纹长期维持高生产利润,同时叠加对中国整体经济的担忧,所以螺

纹合约走出来规律的连续正套走势。也就是近月合约随着交割时间的临近,逐步完成对现货

的贴水修复。而远月合约,由于对后期消费的担忧,始终对现货保有较大幅度的贴水,这样

就形成了近月-远月的价差,在交割之前呈现稳定扩大的格局。

-100

0

100

200

300

400

500

2017-01-03 2017-06-03 2017-11-03 2018-04-03 2018-09-03 2019-02-03

-50

0

50

100

150

200

250

300

350

400

450

500

183 173 163 153 143 133 123 113 103 93 83 73 63 53 43 33 23 13

RB1901-RB1905

RB1905-RB1910

RB1910-RB2001

RB2001-RB2005

RB1705-RB1710

RB1710-RB1801

RB1801-RB1805

RB1805-RB1810

RB1810-RB1901

剩余41页未读,继续阅读

2023-07-27 上传

2023-07-25 上传

2023-07-26 上传

2023-07-27 上传

2021-09-03 上传

2023-07-27 上传

wsnbb_2023

- 粉丝: 17

- 资源: 6002

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性