理解线性回归:从栗子到梯度下降

版权申诉

40 浏览量

更新于2024-07-20

收藏 1.23MB PDF 举报

"回归算法讲解--.pdf"

回归算法是一种预测模型,常用于预测连续数值型的目标变量。在本讲解中,我们将专注于线性回归,这是一种简单而常见的回归分析方法。线性回归试图通过一条直线或超平面来最好地拟合给定的数据点,这条直线或超平面代表了特征与目标变量之间的关系。

以一个例子来说明,假设我们有一组数据,包括每个人的工资(X1)和年龄(X2),以及银行根据这些信息给他们提供的贷款额度(Y)。线性回归的目标就是找到一个模型,能够预测出给定工资和年龄时,银行可能提供的贷款额度。

线性回归模型可以表示为:

Y = θ0 + θ1 * X1 + θ2 * X2

其中,θ0 是偏置项,θ1 和 θ2 分别是工资和年龄的参数。模型的目标是找到最佳的 θ0, θ1 和 θ2,使得模型预测的结果与实际贷款额度尽可能接近。

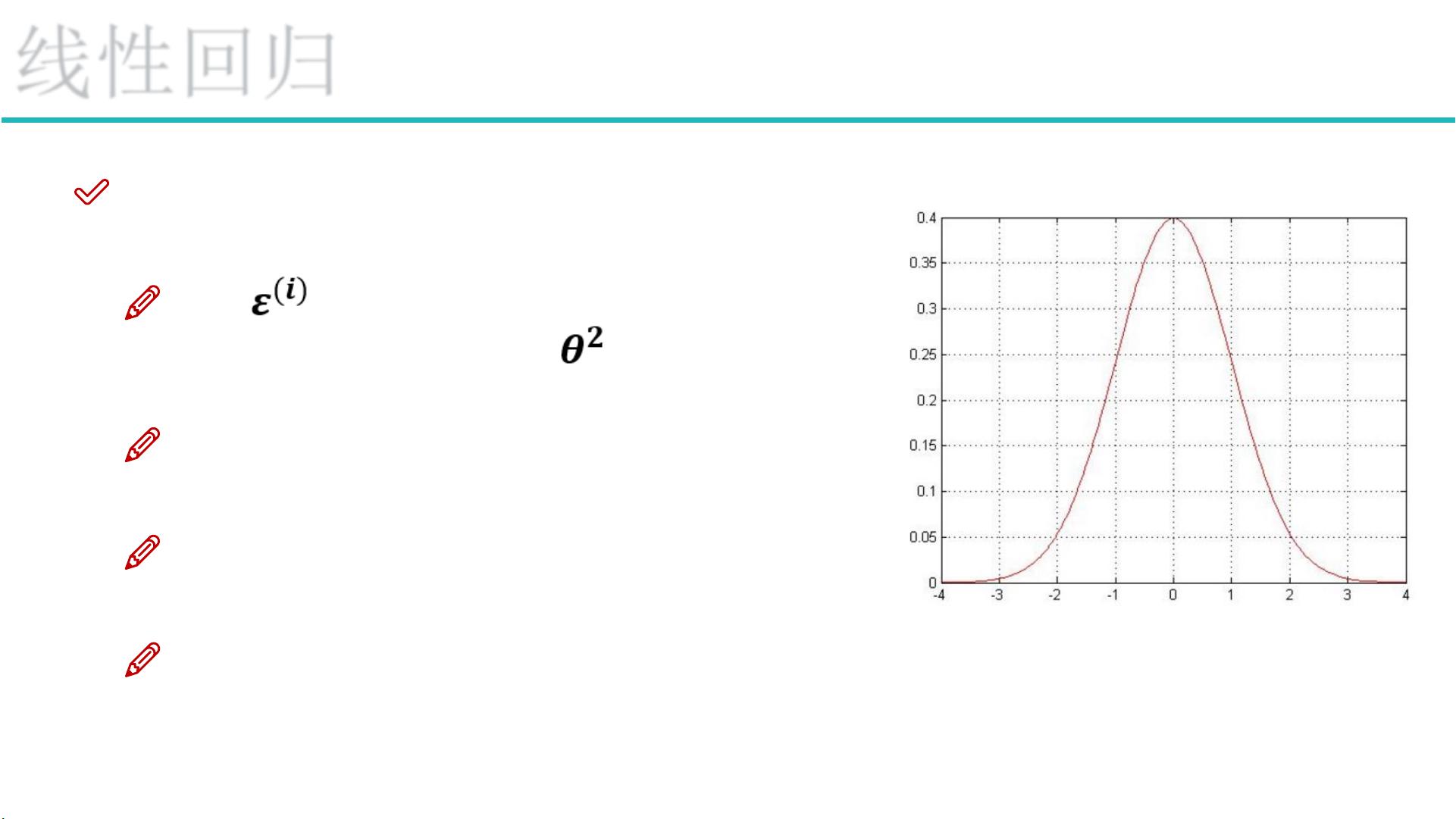

误差(E)定义为预测值与真实值的差,即 E = Y - (θ0 + θ1 * X1 + θ2 * X2)。在理想情况下,误差应是独立且同分布的,服从均值为0、方差为 σ² 的高斯分布。

为了找到最佳参数,我们需要最大化似然函数。似然函数表示参数下观察到当前数据的概率。通常,我们会使用对数似然,因为它将乘积转换为加法,便于计算。通过求解使对数似然最大化的参数,我们可以找到最佳的 θ 参数。这种方法称为最小二乘法,目标是最小化所有样本的误差平方和。

求解过程通常涉及梯度下降算法。梯度下降是一种迭代优化方法,用于找到目标函数(这里是误差平方和)的局部最小值。在每一步迭代中,算法会沿着目标函数梯度的反方向移动一小步,逐步逼近全局或局部最小值,就像在山谷中寻找最低点。

评估线性回归模型的性能,最常用的一个指标是 R²(决定系数),其值介于0和1之间。R² 越接近1,表明模型拟合数据的越好。另一个常见的评估指标是残差平方和(Residual Sum of Squares, RSS),它衡量的是模型预测值与真实值之间的差异。

总结来说,线性回归是一种基础但重要的预测技术,适用于处理连续数值预测问题。通过理解模型背后的数学原理,如误差定义、参数估计和优化方法,我们可以更好地应用和解释线性回归模型的预测结果。

误差

误差 是独立并且具有相同的分布,

并且服从均值为0方差为 的高斯分布

线性回归

独立:张三和李四一起来贷款,他俩没关系

同分布:他俩都来得是我们假定的这家银行

高斯分布:银行可能会多给,也可能会少给,但是绝大多数情况下

这个浮动不会太大,极小情况下浮动会比较大,符合正常情况

剩余20页未读,继续阅读

2023-05-12 上传

2022-07-03 上传

2024-07-02 上传

2024-07-02 上传

2024-07-02 上传

2024-07-02 上传

卷积神经网络

- 粉丝: 363

- 资源: 8440

我的内容管理

展开

我的内容管理

展开

最新资源

- NIST REFPROP问题反馈与解决方案存储库

- 掌握LeetCode习题的系统开源答案

- ctop:实现汉字按首字母拼音分类排序的PHP工具

- 微信小程序课程学习——投资融资类产品说明

- Matlab犯罪模拟器开发:探索《当蛮力失败》犯罪惩罚模型

- Java网上招聘系统实战项目源码及部署教程

- OneSky APIPHP5库:PHP5.1及以上版本的API集成

- 实时监控MySQL导入进度的bash脚本技巧

- 使用MATLAB开发交流电压脉冲生成控制系统

- ESP32安全OTA更新:原生API与WebSocket加密传输

- Sonic-Sharp: 基于《刺猬索尼克》的开源C#游戏引擎

- Java文章发布系统源码及部署教程

- CQUPT Python课程代码资源完整分享

- 易语言实现获取目录尺寸的Scripting.FileSystemObject对象方法

- Excel宾果卡生成器:自定义和打印多张卡片

- 使用HALCON实现图像二维码自动读取与解码