中国居民消费与GDP关系的一元线性回归分析

版权申诉

89 浏览量

更新于2024-08-25

收藏 128KB PPT 举报

"一元线性回归模型实例.ppt,涉及时间序列数据分析,通过中国居民人均消费模型展示了如何建立和分析一元回归模型。"

在统计学和数据分析中,一元线性回归模型是一种基本的预测和建模工具,用于研究两个变量之间的关系,其中一个是因变量(本例中为CONSP,即人均居民消费),另一个是自变量(GDPP,即人均国内生产总值)。本实例中,我们关注的是时间序列数据,这意味着数据点是按照时间顺序排列的,且通常具有某种趋势或季节性。

一元线性回归模型的数学表达式为:

\[ CONSP = \beta_0 + \beta_1 GDPP + \epsilon \]

其中,\(\beta_0\) 是截距项,\(\beta_1\) 是GDPP的系数,\(\epsilon\) 表示随机误差项。本案例中,模型估计结果为:

\[ C = 201.1071 \]

\[ GDPP = 10.386187 \]

这些系数表示对于每单位GDPP的增长,CONSP预期会增加约10.39个单位,而截距项201.1071则代表当GDPP为0时的CONSP平均值,这在实际中可能没有意义,因为GDPP通常是正数。

使用Eviews软件进行回归分析,我们得到了样本涵盖1978年至2000年的23个观察值。标准误差(Std.Error)衡量了系数估计的精确度,t-Statistic是统计显著性的度量,其值为3.471820,远大于通常的临界值(如1.96或2.58,取决于自由度和显著性水平),表明GDPP的系数显著不为零。Prob.值接近于0(0.0000),进一步证实了这一结论。

时间序列问题常常需要考虑趋势、季节性和周期性等元素。在本例中,可能需要检查GDPP和CONSP是否存在长期增长趋势,以及是否受特定时间段的影响。此外,如果数据存在季节性,例如年度或季度变化,那么模型可能需要进一步调整以纳入这些因素。

回归分析的结果可用于预测未来的人均消费,假设其他条件保持不变。例如,如果预测未来GDPP将增长,那么可以预计CONSP也将相应增加。然而,这种模型简化了现实世界的复杂性,可能未考虑政策变化、经济周期或其他社会经济因素的影响。

总结,这个一元线性回归模型实例展示了如何通过统计方法探究两个时间序列变量间的关系,并用于预测。在实际应用中,分析师应谨慎解释结果,并考虑模型的局限性,比如可能存在的多重共线性、异方差性、自相关性等问题,以及非线性关系或遗漏变量的影响。

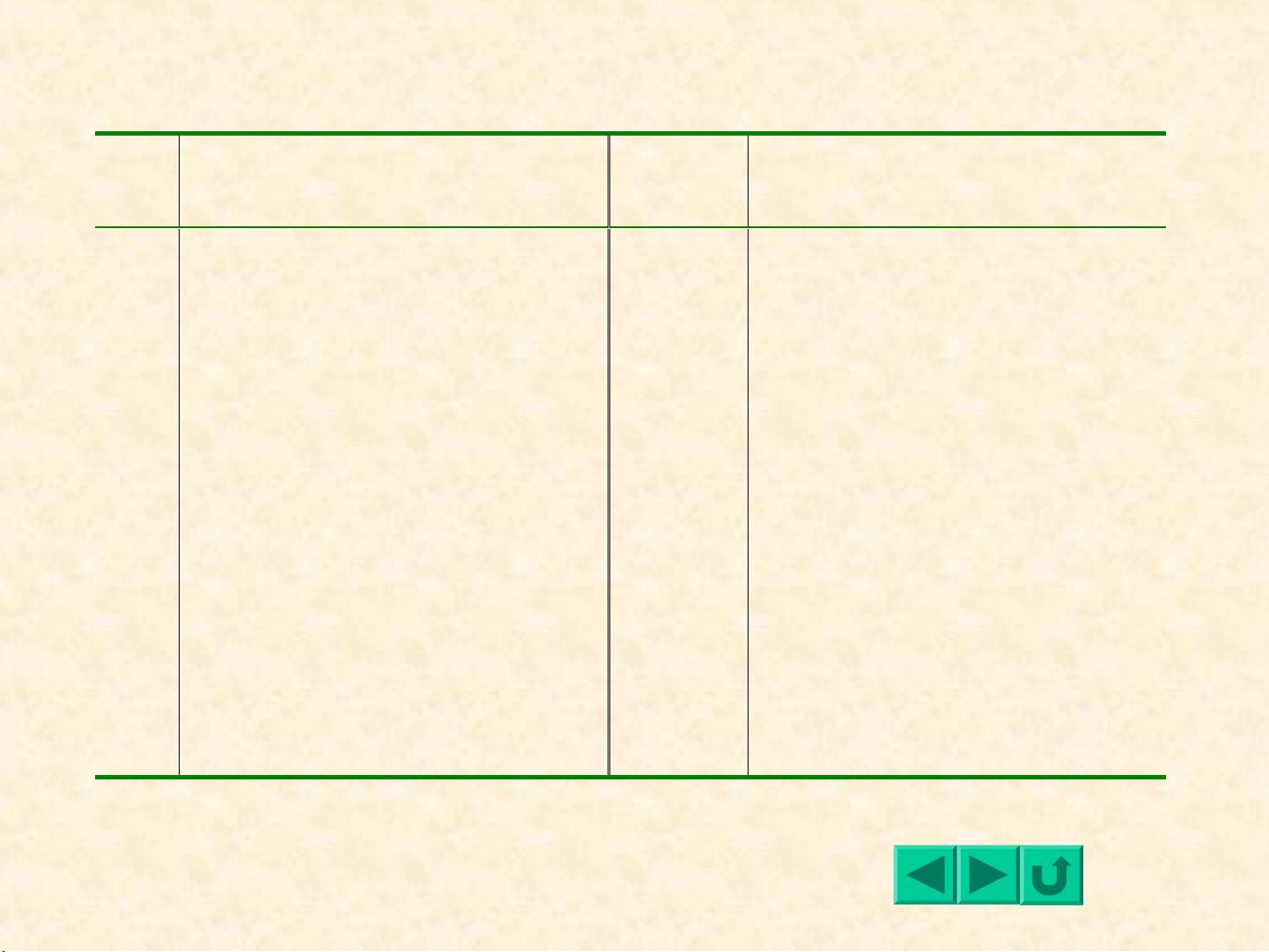

表

2.5.1

中国居民人均消费支出与人均

GDP

(元

/

人)

年份 人均居民消费

CONSP

人均GDP

GDPP

年份 人均居民消费

CONSP

人均GDP

GDPP

1978 395. 8 675. 1 1990 797. 1 1602. 3

1979 437. 0 716. 9 1991 861. 4 1727. 2

1980 464. 1 763. 7 1992 966. 6 1949. 8

1981 501. 9 792. 4 1993 1048. 6 2187. 9

1982 533. 5 851. 1 1994 1108. 7 2436. 1

1983 572. 8 931. 4 1995 1213. 1 2663. 7

1984 635. 6 1059. 2 1996 1322. 8 2889. 1

1985 716. 0 1185. 2 1997 1380. 9 3111. 9

1986 746. 5 1269. 6 1998 1460. 6 3323. 1

1987 788. 3 1393. 6 1999 1564. 4 3529. 3

1988 836. 4 1527. 0 2000 1690. 8 3789. 7

1989 779. 7 1565. 9

剩余12页未读,继续阅读

2021-10-07 上传

2021-11-30 上传

2024-05-11 上传

2023-06-02 上传

2023-09-11 上传

2023-07-30 上传

2023-05-16 上传

2023-08-24 上传

2023-06-09 上传

wuyouli1995

- 粉丝: 0

- 资源: 5万+

我的内容管理

展开

我的内容管理

展开

最新资源

- WebLogic集群配置与管理实战指南

- AIX5.3上安装Weblogic 9.2详细步骤

- 面向对象编程模拟试题详解与解析

- Flex+FMS2.0中文教程:开发流媒体应用的实践指南

- PID调节深入解析:从入门到精通

- 数字水印技术:保护版权的新防线

- 8位数码管显示24小时制数字电子钟程序设计

- Mhdd免费版详细使用教程:硬盘检测与坏道屏蔽

- 操作系统期末复习指南:进程、线程与系统调用详解

- Cognos8性能优化指南:软件参数与报表设计调优

- Cognos8开发入门:从Transformer到ReportStudio

- Cisco 6509交换机配置全面指南

- C#入门:XML基础教程与实例解析

- Matlab振动分析详解:从单自由度到6自由度模型

- Eclipse JDT中的ASTParser详解与核心类介绍

- Java程序员必备资源网站大全