A股财务造假识别模型:Logistic模型的应用与预测

"这篇报告是关于建立A股财务造假预测模型的研究,旨在通过模型化的方法来识别可能的财务造假行为。研究团队运用Logistic逻辑模型,结合A股市场的特点,设计了22个变量,包括财务比率、公司行为等多个方面。在10%的显著性水平下,模型对造假首年的预测准确率为69.3%,对全部年份的预测准确率为74.9%。关键变量包括应收变化率、存货占比、软资产比例、带息负债率、货币现金异常、前一年是否亏损、是否进行再融资、股权集中度、机构持股比例、是否更换事务所和审计意见等。报告还强调了模型预测的局限性以及宏观经济和海外不确定因素可能带来的风险。"

在A股市场,财务造假是一个严重的问题,影响投资者决策和市场稳定性。本报告构建的财务造假预测模型是对此问题的一种创新性解决方法。首先,研究者从历史数据中筛选出1994年至2018年的财务造假事件,通过对这些事件的特征分析,提炼出可能关联造假的财务指标。这些指标包括但不限于:

1. 应收账款变化率(X2):快速增加的应收账款可能表明公司销售状况不佳或者客户信用风险上升,有时也可能被用来掩盖收入操纵。

2. 存货占比(X3):异常高的存货水平可能意味着库存积压,或者是用来虚增利润的手段。

3. 软资产比例(X7):过高的无形资产占比可能暗示资产质量下降,或者是为了夸大资产价值。

4. 带息负债率(X8):高负债率可能显示公司财务压力大,也可能是隐藏利润或转移资金的信号。

5. 货币现金异常(X11):异常的现金余额可能表明资金被挪用或虚构。

6. 前一年是否亏损(X15):连续亏损的企业更有可能采取财务造假以改善财务状况。

7. 是否进行再融资(X17):再融资活动可能伴随着财务报表的调整,以吸引投资者。

8. 股权集中度(X18):高度集中的股权结构可能便于管理层操控财务信息。

9. 机构持股比例(X19):机构投资者的参与度可能影响公司信息披露的透明度。

10. 是否更换事务所(X21)和审计意见(X22):频繁更换审计机构或收到非标准审计意见往往预示着财务问题。

利用这些变量,研究团队构建了Logistic模型,通过回归分析得出预测造假的概率。模型的预测准确度虽有局限性,但已经提供了一种识别潜在财务造假的有力工具。对于投资者而言,这样的模型可以辅助他们做出更明智的投资决策,降低因财务欺诈而遭受损失的风险。同时,监管机构也可以参考此类模型,提升对财务报表真实性的监控能力。然而,模型不能完全替代深入的财务分析和尽职调查,投资者仍需综合考虑多种因素来评估公司的投资价值。

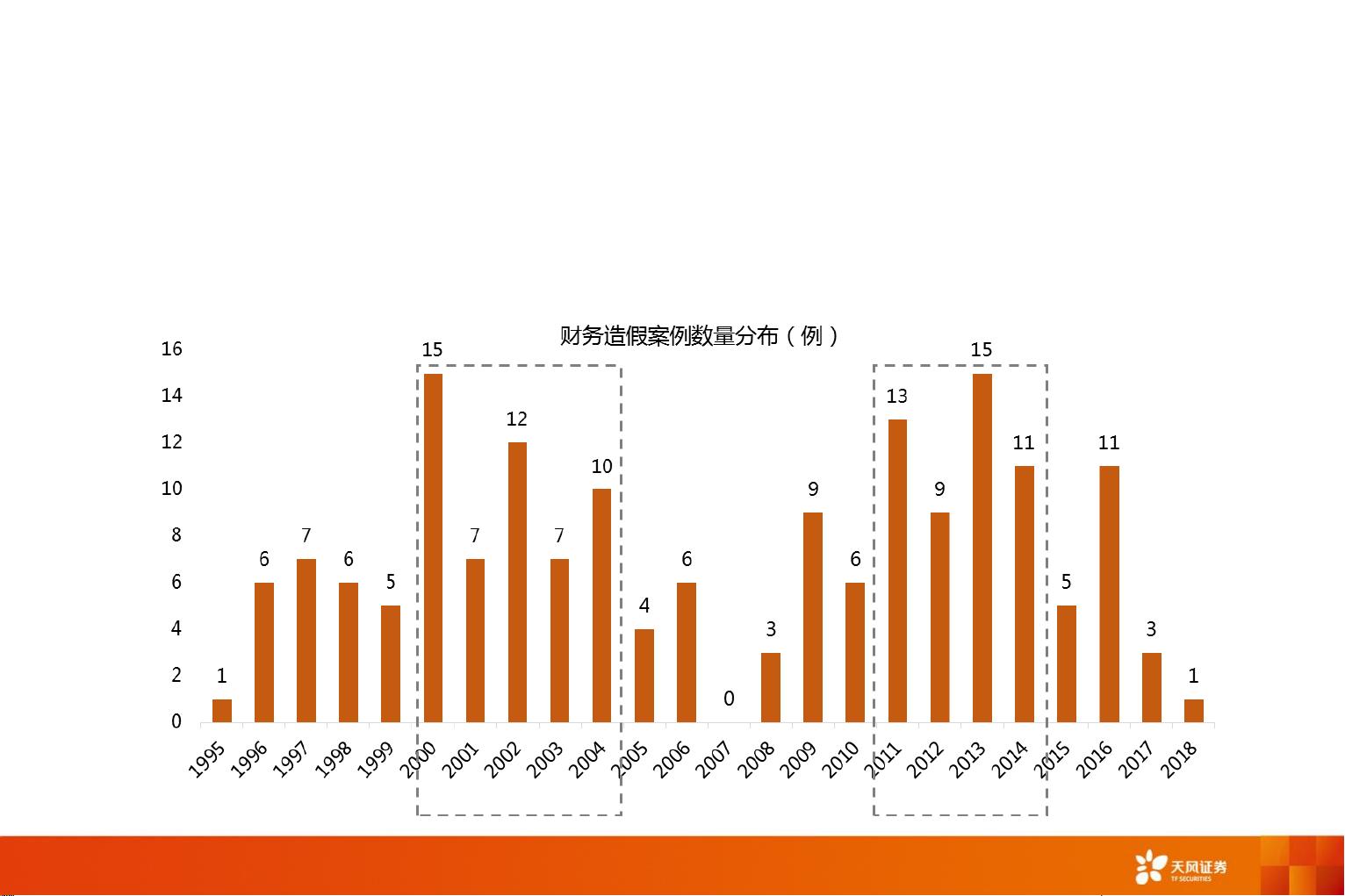

1.3 时间分布:00-04、11-14年是造假高发期

6

资料来源:Wind,锐思,天风证券研究所

从A股市场造假公司的造假年份分布看,00-04、11-14是财务造假的高发期,反映了在经济低迷的环境

下,企业造假动机更强。另外,17-18年的造假案例少,主要是由于财务造假的后验性,17-18年的造假

案例可能会在以后年份被暴露出来。因此,在后面的回归模型中,对于18年以前年份, 造假概率高的公

司也应引起注意。

21975175/25570/20190812 10:12

剩余31页未读,继续阅读

429 浏览量

2024-02-08 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

236 浏览量

点击了解资源详情

albertolin

- 粉丝: 25

我的内容管理

展开

我的内容管理

展开

最新资源

- DeepFreeze密码移除工具6.x版本使用教程

- MQ2烟雾传感器无线报警器项目解析

- Android实现消息推送技术:WebSocket的运用解析

- 利用jQuery插件自定义制作酷似Flash的广告横幅通栏

- 自定义滚动时间选择器,轻松转换为Jar包

- Python环境下pyuvs-rt模块的使用与应用

- DLL文件导出函数查看器 - 查看DLL函数名称

- Laravel框架深度解析:开发者的创造力与学习资源

- 实现滚动屏幕背景固定,提升网页高端视觉效果

- 遗传算法解决0-1背包问题

- 必备nagios插件压缩包:实现监控的关键

- Asp.Net2.0 Data Tutorial全集深度解析

- Flutter文本分割插件flutter_break_iterator入门与实践

- GD Spi Flash存储器的详细技术手册

- 深入解析MyBatis PageHelper分页插件的使用与原理

- DELPHI实现斗地主游戏设计及半成品源码分析