R语言实现时间序列分析:趋势平稳与MA模型

需积分: 12 76 浏览量

更新于2024-09-10

收藏 81KB DOCX 举报

"R语言时间序列分析,包括趋势平稳过程和MA模型的探索。通过R语言的`scan`函数读取数据,使用`ts.plot`和`acf`函数进行趋势分析与差分处理,以及利用`arima.sim`构建不同参数的MA模型,并通过`acf`和`pacf`函数展示其自相关和偏自相关图。"

在统计学和数据分析领域,时间序列分析是一种常用的方法,用于研究和预测随时间变化的数据序列。R语言因其强大的统计功能和丰富的包库,成为了进行时间序列分析的理想工具。在这个案例中,我们将关注两个主要的时间序列模型:趋势平稳过程和移动平均(MA)模型。

1. **趋势平稳过程**:

时间序列分析的第一步通常是检查数据是否具有趋势或季节性。在R中,我们可以通过`ts.plot`函数绘制时间序列图,而`acf`函数则可以计算并显示自相关函数(ACF),帮助我们了解数据序列的内在结构。`diff`函数用于对数据进行差分,消除潜在的趋势。通过比较原始序列和一阶差分序列的ACF,我们可以判断数据是否趋向于平稳。如果一阶差分后的序列ACF衰减得更快,说明原序列可能是一阶单整的,即经过一次差分后达到平稳。

2. **MA模型**:

移动平均模型是时间序列分析中的重要组成部分,它假设当前观测值是过去一定期数的随机误差的线性组合。MA(2)模型意味着考虑了前两个滞后项的误差。在R中,`arima.sim`函数可以用来模拟不同参数的MA模型。例如,代码中模拟了三个MA(2)模型,分别是`theta[1]=0.5, theta[2]=0.3`,`theta[1]=0.5, theta[2]=-0.3`,以及`theta[1]=-0.75, theta[2]=-0.3`。通过`acf`函数绘制这些模型的ACF图,可以观察不同参数下的自相关性。同时,`pacf`函数用于绘制偏自相关函数(PACF),这有助于区分MA模型与其他模型(如AR模型)。

在示例中,MA模型的ACF图通常显示出明显的截尾模式,这是MA模型的一个特征。PACF则可以揭示模型的阶数,对于MA模型,PACF在达到某个滞后阶后应该快速衰减至零。

时间序列分析不仅限于趋势分析和建立模型,还包括模型选择、参数估计、预测等步骤。在R中,ARIMA(自回归积分滑动平均)模型经常被用作通用模型来捕捉时间序列的动态特性。`arima`函数可以帮助用户拟合和评估ARIMA模型,从而进行预测和建模任务。

总结,R语言提供了强大的工具来执行时间序列分析,包括检查数据的平稳性、构建和比较不同的时间序列模型。对于趋势平稳过程的理解和MA模型的运用,是进行有效时间序列预测的关键步骤。在实际应用中,还需要根据具体的数据特性和业务需求来灵活选择和调整模型。

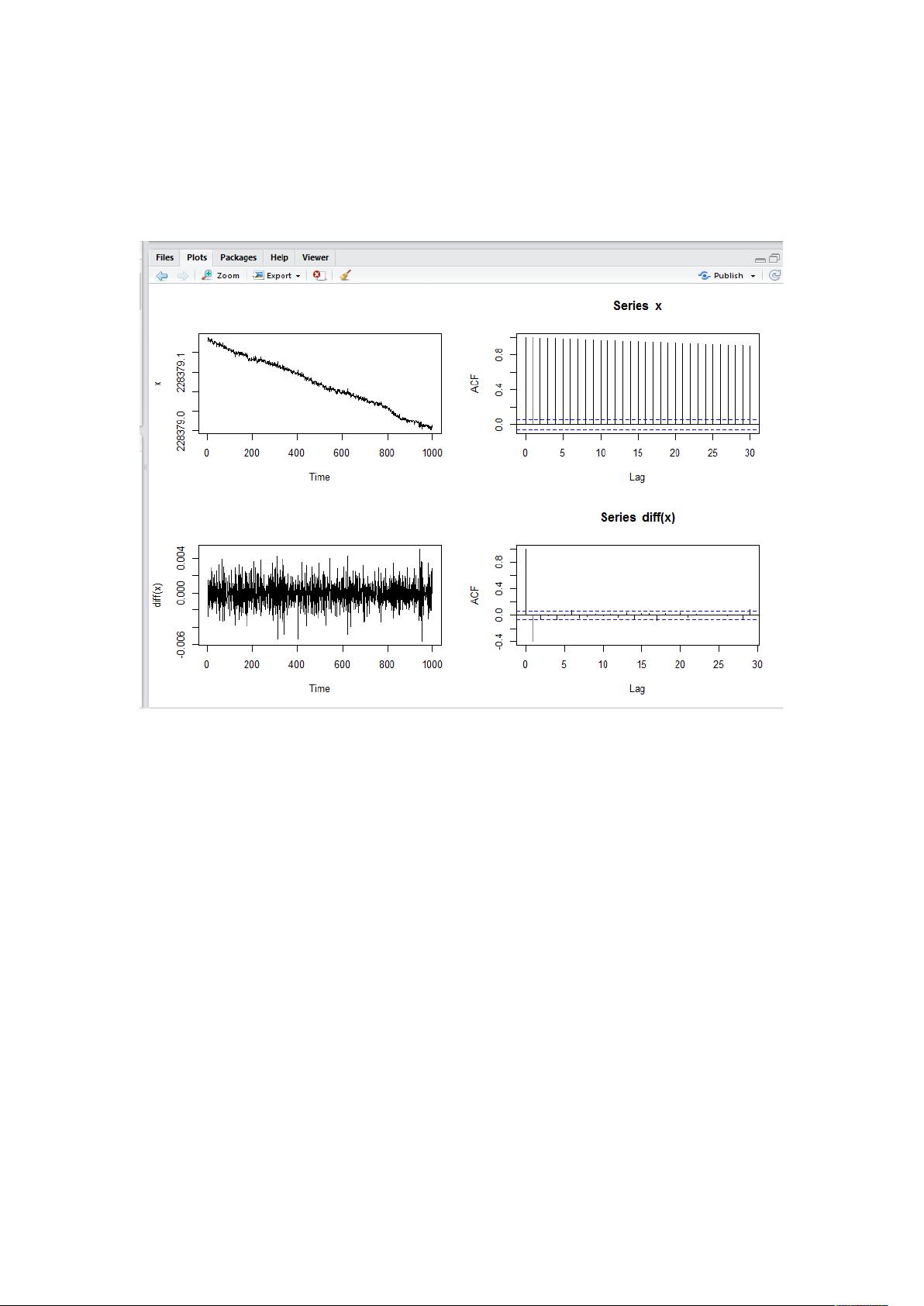

一、趋势平稳过程

> x=scan("C:/Users/hailong/Desktop/x.txt");

Read 1000 items

> par(mfrow=c(2,2));ts.plot(x);acf(x)

> ts.plot(di&(x));acf(di&(x))

(图上左)模拟的趋势平稳过程及其(图上右)样本自相关函数图

(图下左)其一阶差分序列及其(图下右)样本自相关函数图

下载后可阅读完整内容,剩余3页未读,立即下载

点击了解资源详情

点击了解资源详情

点击了解资源详情

2009-04-13 上传

2018-05-16 上传

2021-10-21 上传

2023-05-17 上传

qq_37891962

- 粉丝: 0

- 资源: 1

我的内容管理

展开

我的内容管理

展开

最新资源

- Erosion:对于侵蚀和膨胀-matlab开发

- 1233,c#数据库框架源码,c#

- Etch System Configuration Management-开源

- 【精品推荐】智慧森林大数据智慧森林信息化建设和运营解决方案汇总共6份.zip

- TrueSkill.jl

- Final-Project

- chatRoomEx,c#卡牌游戏源码,c#

- portfolio

- [其他类别]HMJ采集器 v1.31 Build 20060328_hmjcj_1.31.rar

- Ajo Ahoy!-crx插件

- patient0:通过并行端口的Atari-ST软盘复印机-开源

- force-transient-refresh:Force Transient Refresh 是一个 WordPress 插件,它允许开发人员通过向任何 URL 添加查询字符串来轻松强制所有瞬态刷新

- MyDesktop,mrp源码c#,c#

- pierogi:一种实验性编程语言

- binary-qrcode-tests

- [信息办公]每日花费管理系统_myaccount.rar