探索MCMC:马尔科夫链蒙特卡罗方法详解与应用

需积分: 23 198 浏览量

更新于2024-07-18

1

收藏 202KB DOCX 举报

MCMC马尔科夫链蒙特卡罗学习资料是一份整理自刘建平老师博客的文章,旨在介绍蒙特卡罗方法、马尔科夫链及其在机器学习中的应用。马尔科夫链蒙特卡罗方法(Markov Chain Monte Carlo,MCMC)是一种强大的随机抽样技术,尤其在解决难以解析的复杂计算问题时发挥关键作用,如分解机和受限玻尔兹曼机中的高维参数估计。

1. **蒙特卡罗方法**:

- MCMC是蒙特卡罗方法与马尔科夫链的结合,用于解决难以直接求解的数学问题,如积分和求和。

- 蒙特卡罗方法的基本思想是通过随机采样来近似求解问题,其起源与赌博场中的随机性过程相联系。

- 在难以确定原函数的情况下,蒙特卡罗方法利用大量随机样本的平均值来估算目标函数的值。例如,通过在给定区间[a, b]内随机选取多个点并取平均,可以得到函数值的近似估计。

2. **概率分布与改进方法**:

- 如果知道变量x的概率分布p(x),如正态分布或其他概率密度函数,可以利用这个信息来更准确地进行模拟,从而提高近似结果的精度。

- 在实际应用中,MCMC算法通常设计成马尔可夫链,其状态转移遵循一定的概率分布,确保长期状态下能收敛到目标分布。

3. **马尔科夫链**:

- 马尔科夫链是一个随机过程,其未来的状态只依赖于当前状态,而不考虑过去的全部历史,这种性质使得它在构建抽样过程时具有灵活性。

- 马尔科夫链的重要特性是它可以形成一个“平衡态”,在这种状态下,任意两个状态之间的转移概率与状态本身无关,从而实现目标分布的探索。

4. **M-H采样和Gibbs采样**:

- Metropolis-Hastings (M-H)采样是一种常用的MCMC算法,通过接受或拒绝新状态,根据目标分布和当前状态之间的关系调整步进,确保最终达到目标分布。

- Gibbs采样是M-H的一种特殊情况,它假设所有变量都是条件独立的,每次只更新一个变量的状态,直到整个状态序列收敛。

MCMC马尔科夫链蒙特卡罗学习资料涵盖了基础概念、随机抽样策略和实际应用示例,是理解和实践这一核心统计和机器学习技术的重要参考资料。通过深入理解这些原理,研究人员和开发者可以在诸如推荐系统、深度学习模型训练等场景中有效地利用MCMC方法进行复杂的参数估计和模拟。

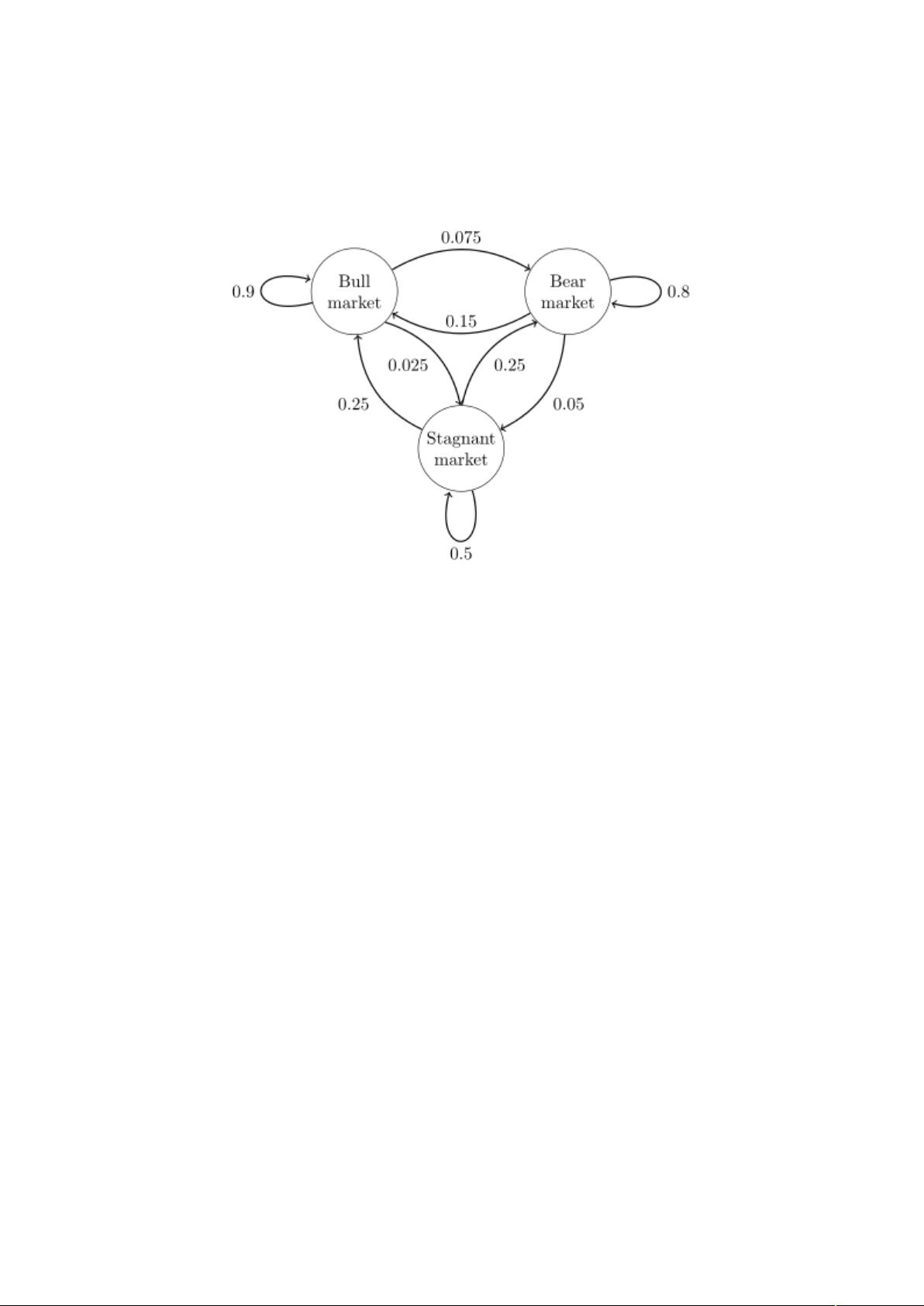

既然某一时刻状态转移的概率只依赖于它的前一个状态,那么我们只要能

求出系统中任意两个状态之间的转换概率,这个马尔科夫链的模型就定了。我

们来看看下图这个马尔科夫链模型的具体的例子来源于维基百科。

这个马尔科夫链是表示股市模型的,共有三种状态:牛市()

熊市()和横盘(3)。每一个状态都以一定的概率转

化到下一个状态。比如,牛市以 "". 的概率转化到横盘的状态。这个状态概

率转化图可以以矩阵的形式表示。如果我们定义矩阵阵 P

某一位置 Pij的值为 Pj/i即从状态 转化到状态 4 的概率,并定义牛市

为状态 ", 熊市为状态 横盘为状态 这样我们得到了马尔科夫链模型的状态

转移矩阵为:

P=

[

"5 ""6. "".

". "7 "".

". ". ".

]

讲了这么多,那么马尔科夫链模型的状态转移矩阵和我们蒙特卡罗方法需

要的概率分布样本集有什么关系呢?这需要从马尔科夫链模型的状态转移矩阵

的性质讲起。

,马尔科夫链模型状态转移矩阵的性质

得到了马尔科夫链模型的状态转移矩阵,我们来看看马尔科夫链模型的状

态转移矩阵的性质。

剩余20页未读,继续阅读

2021-05-22 上传

2018-06-10 上传

2022-06-13 上传

2024-02-03 上传

107 浏览量

点击了解资源详情

点击了解资源详情

poo9563

- 粉丝: 5

- 资源: 11

我的内容管理

展开

我的内容管理

展开

最新资源

- Angular实现MarcHayek简历展示应用教程

- Crossbow Spot最新更新 - 获取Chrome扩展新闻

- 量子管道网络优化与Python实现

- Debian系统中APT缓存维护工具的使用方法与实践

- Python模块AccessControl的Windows64位安装文件介绍

- 掌握最新*** Fisher资讯,使用Google Chrome扩展

- Ember应用程序开发流程与环境配置指南

- EZPCOpenSDK_v5.1.2_build***版本更新详情

- Postcode-Finder:利用JavaScript和Google Geocode API实现

- AWS商业交易监控器:航线行为分析与营销策略制定

- AccessControl-4.0b6压缩包详细使用教程

- Python编程实践与技巧汇总

- 使用Sikuli和Python打造颜色求解器项目

- .Net基础视频教程:掌握GDI绘图技术

- 深入理解数据结构与JavaScript实践项目

- 双子座在线裁判系统:提高编程竞赛效率