期权交易策略与价值分析

需积分: 5 17 浏览量

更新于2024-06-20

收藏 1.5MB PPTX 举报

"期权定价与公司理财,包括期权合约的构成、分类以及期权价值的分析"

在金融领域,期权是一种非常重要的衍生工具,它在公司理财中起到关键作用。本章主要探讨了期权的基本概念、类型及其定价原理,对投资者进行风险管理及资产配置具有重要意义。

期权合约由几个核心要素构成。首先,期权持有人有权但不是义务在约定的到期日或之前以特定的履约价格(行权价格)购买或出售标的资产。期权立约人则是承担相对应义务的一方,他们可能是卖出期权的一方。标的资产可以是股票、商品、货币等。期权的价值由两部分组成:内含价值和时间价值。内含价值是期权立即执行时的理论收益,而时间价值则反映了期权未到期的时间以及标的资产价格波动带来的潜在利润空间。

期权根据行使权利的不同,分为买权(call option)和卖权(put option)。买权赋予持有人在到期日前以预定价格购买标的资产的权利,而卖权则允许持有人在到期日前以预设价格出售标的资产。此外,期权还有欧式、美式和百慕大式之分。欧式期权只能在到期日执行,美式期权可在到期日之前的任何时间执行,百慕大期权介于两者之间,可在若干特定日期执行。

在公司理财中,理解期权的价值至关重要。例如,投资者可以利用期权来对冲股票投资的风险,或者以较低成本获取潜在的高收益。案例中提到,如果预期IBM股票价格上涨,投资者可以选择直接购买股票,使用保证金杠杆交易,或者购买相应期权。每种策略的收益和风险都有所不同。期权的内含价值和时间价值会影响最终的投资回报,例如,当期权处于实值状态(有价)时,内含价值为正;而在平值或虚值状态,内含价值可能为零,此时期权的价值主要体现在时间价值上。

期权价值的计算通常涉及布莱克-斯科尔斯模型(Black-Scholes model)等复杂公式,考虑了标的价格、执行价格、利率、到期时间以及波动率等因素。对于投资者来说,理解和应用这些模型可以帮助他们在金融市场中做出更明智的决策。

期权在公司理财中的应用不仅局限于传统的买入和卖出,还涉及到更复杂的策略,如套期保值、组合投资和风险管理。深入理解期权的性质和定价机制,是有效利用这一工具的关键,也是提高企业财务管理效率的重要途径。

17

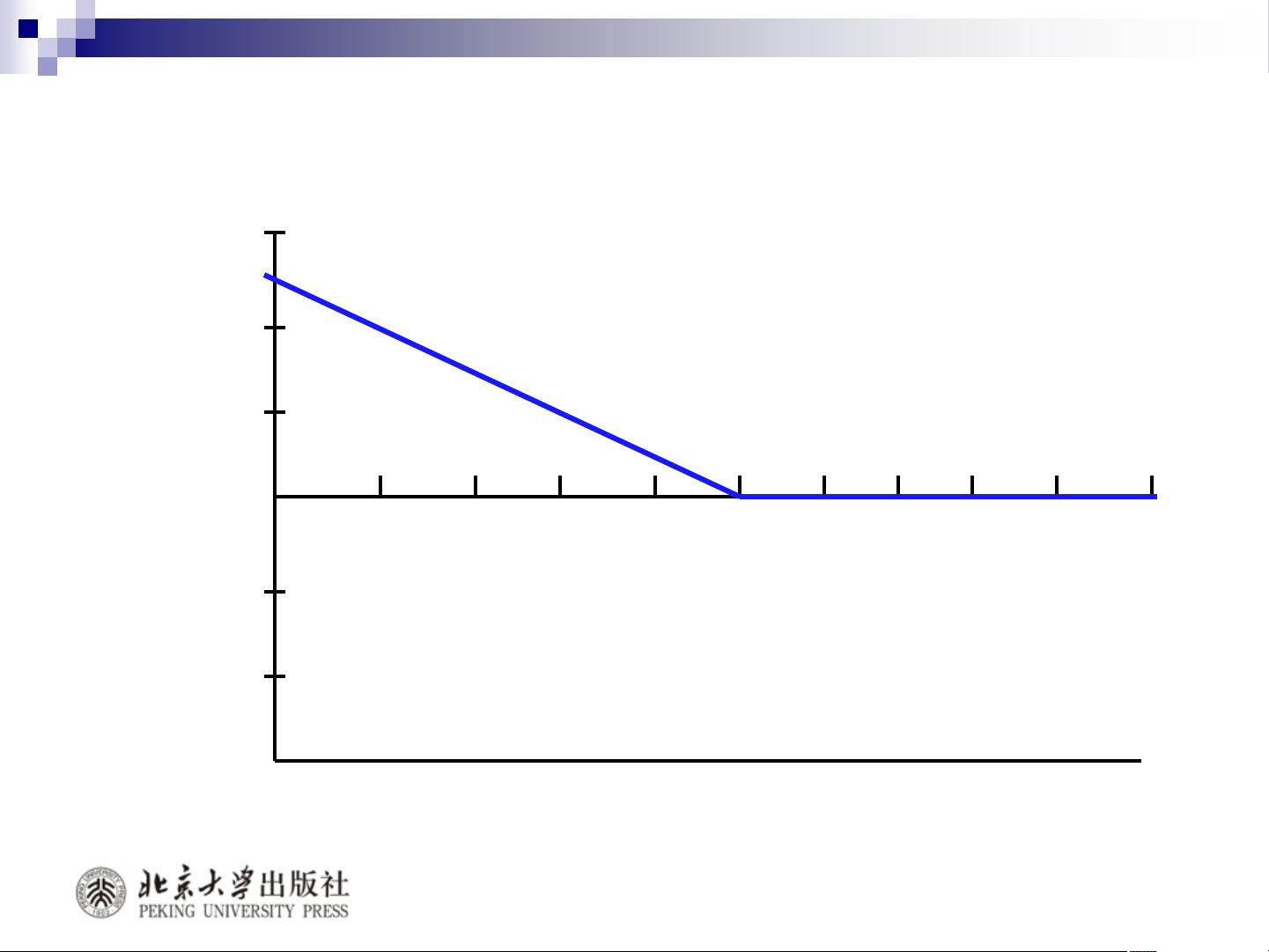

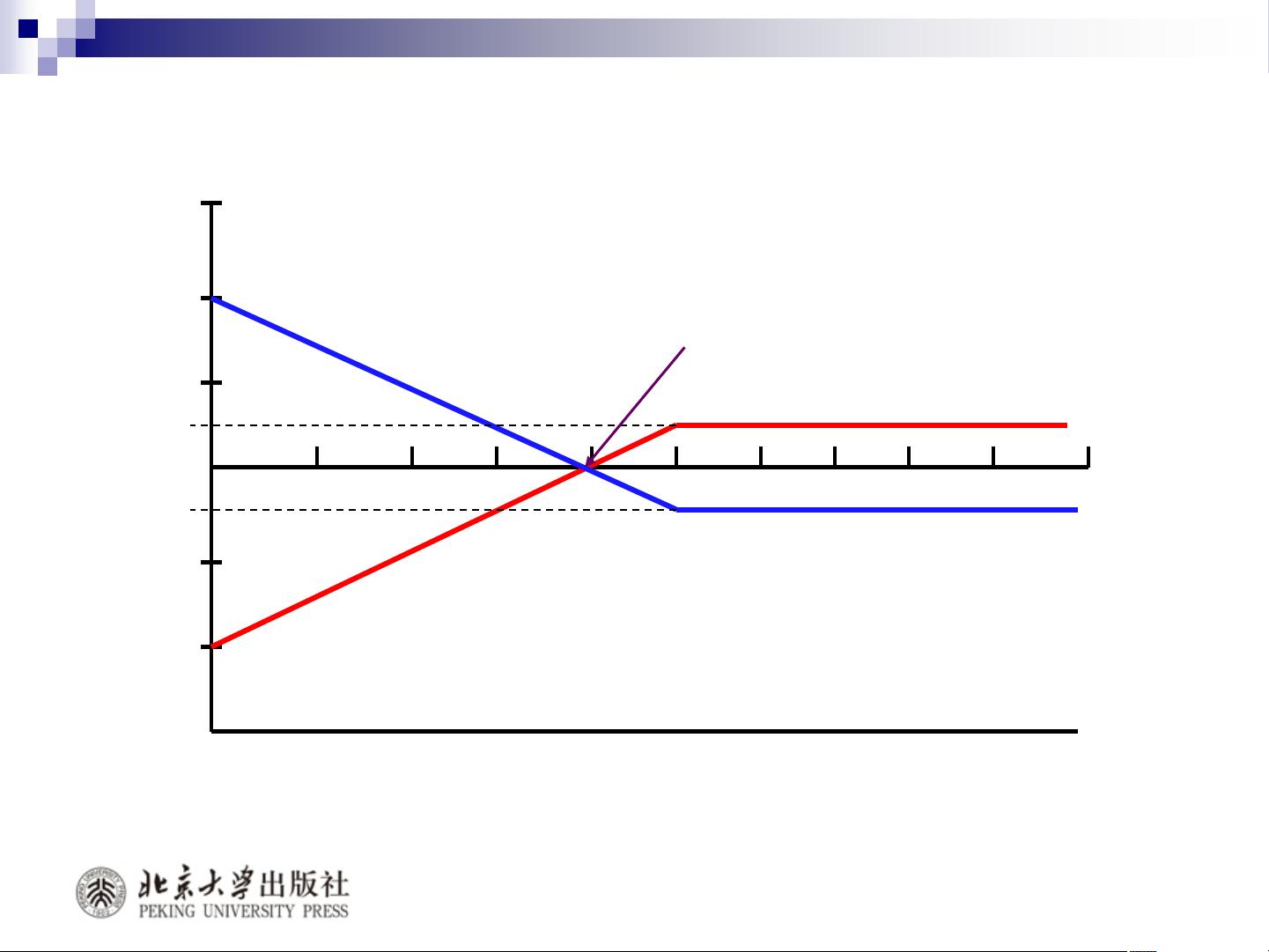

三、期权交易的基本策略

-20

100908070600 10 20 30 40 50

-40

20

0

-60

40

60

期权损益($)

卖出买权(c)

Write a call (short a call)

行权价格(K)=$50

股票价格(S

T

)($)

剩余112页未读,继续阅读

2025-03-06 上传

明天还得继续

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- 自动生成CAD模型文件的测试流程

- 掌握JavaScript中的while循环语句

- 宜科高分辨率编码器产品手册解析

- 探索3CDaemon:FTP与TFTP的高效传输解决方案

- 高效文件对比系统:快速定位文件差异

- JavaScript密码生成器的设计与实现

- 比特彗星1.45稳定版发布:低资源占用的BT下载工具

- OpenGL光源与材质实现教程

- Tablesorter 2.0:增强表格用户体验的分页与内容筛选插件

- 设计开发者的色值图谱指南

- UYA-Grupo_8研讨会:在DCU上的培训

- 新唐NUC100芯片下载程序源代码发布

- 厂家惠新版QQ空间访客提取器v1.5发布:轻松获取访客数据

- 《Windows核心编程(第五版)》配套源码解析

- RAIDReconstructor:阵列重组与数据恢复专家

- Amargos项目网站构建与开发指南