埃斯顿:国产机器人龙头,技术突破抢占市场份额-首次覆盖报告

需积分: 0 128 浏览量

更新于2024-06-21

收藏 2.6MB PDF 举报

"埃斯顿是国产工业机器人领域的领先企业,通过内生外延的方式构建了深厚的技术壁垒,并采取'通用+细分'的战略,在国内外市场取得了显著的份额增长。报告预计公司未来几年业绩将持续增长,看好其在工业自动化领域的前景。"

埃斯顿作为中国工业机器人的龙头公司,专注于自动化核心部件、运动控制系统以及工业机器人与成套设备的研发和生产。公司通过不断的技术创新和产品迭代,构建了一条以工业机器人本体为主导的多元化产品线,展现出强大的技术研发能力和市场竞争力。报告中指出,埃斯顿2021年至2023年的归母净利润预计分别为1.58亿、2.63亿和4.15亿元人民币,显示了公司的盈利能力稳步提升。

全球工业机器人市场正处于快速发展阶段,预计2021年的安装量将达到43.5万台,年增长率保持两位数。随着新能源领域如锂电、光伏等行业的需求增长,工业机器人的应用范围将进一步扩大。然而,目前市场主要被外资品牌占据,尤其是在上游核心零部件和本体制造方面。但中国本土企业,如埃斯顿,正在通过技术研发打破这种局面,逐步提升在上游和中游市场的份额,有望在2025年前实现市场份额占比达到50%的目标。

埃斯顿通过内部技术研发和外部并购,已经能够自主供应80%的零部件,这不仅降低了对外部供应链的依赖,也增强了其产品定制化的能力。公司在软件算法的开发和优化上同样取得进展,提升了机器人本体的质量,使其能够在通用市场和特定细分市场中均表现出色。

"通用+细分"战略是埃斯顿抢占市场份额的关键。通用市场策略使公司产品能够广泛应用于多个行业,而细分市场策略则让埃斯顿能够针对特定行业的特殊需求提供定制化解决方案,从而在竞争中脱颖而出。这种双重策略的实施,使得埃斯顿在国内外市场都取得了显著的成果。

埃斯顿作为国产工业机器人行业的领军企业,通过技术创新和战略规划,已经在国内外市场建立起坚固的竞争壁垒。随着国产替代进程的加速和新兴行业的崛起,埃斯顿有望在未来继续保持强劲的增长势头,为投资者带来良好的回报。

公司首次覆盖报告

请务必参阅正文后面的信息披露和法律声明 6 / 27

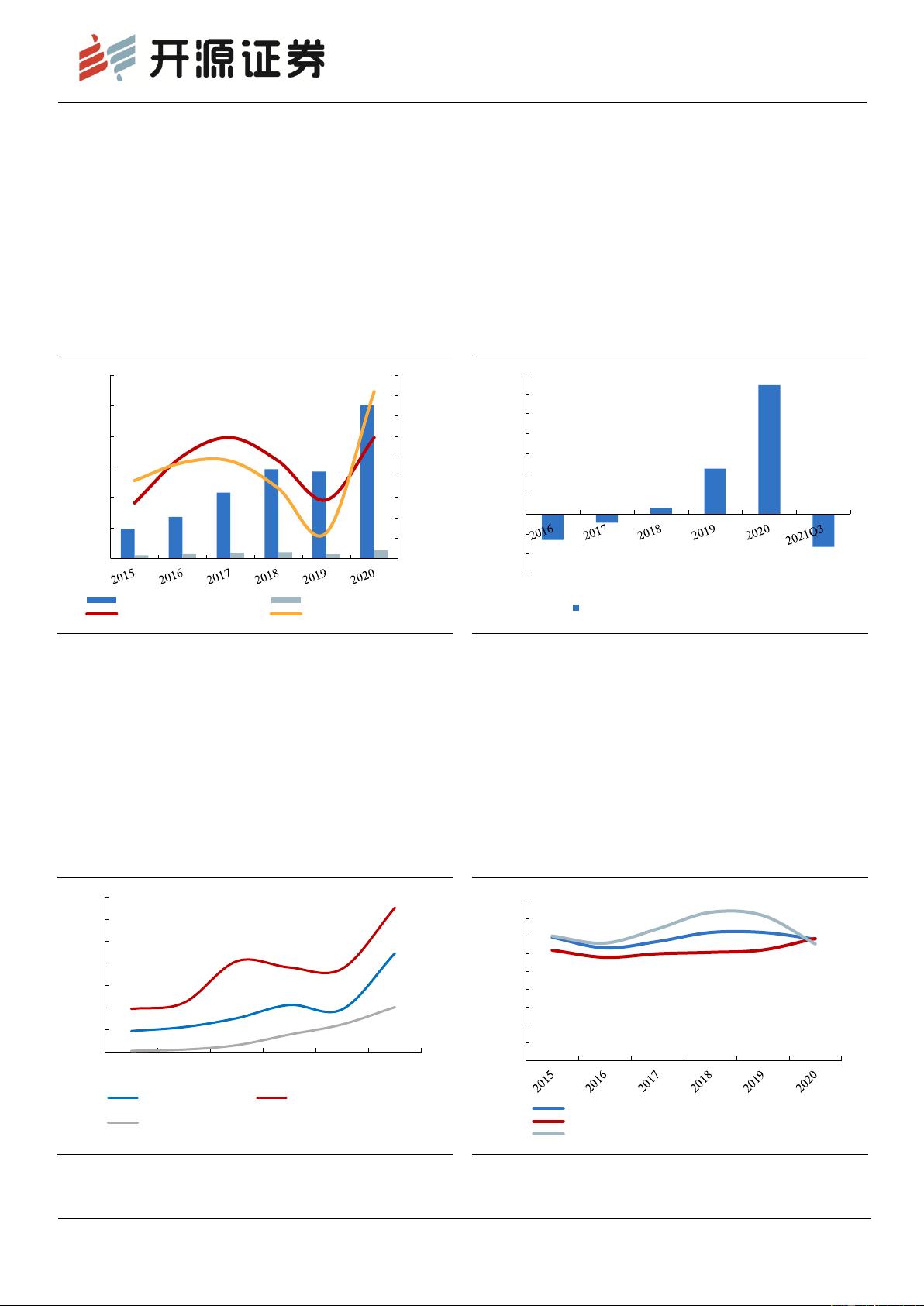

1.2、 营收业绩快速增长,盈利水平维持高位

收入和利润高速增长,经营现金流环比改善明显。2016-2020 年间,公司营业收入

CAGR 为 39.04%,归母净利润 CAGR 为 20.21%,呈现高速增长态势。同时,公司

经营活动产生现金流量净额于 2018 年转正,2018-2020 年从 0.14 亿元上升至 3.21 亿

元,2020 年同比增长 184.07%。2021 年公司为适应市场高速扩张并且稳定 2022 年的

生产而大规模采购了 2 亿元芯片,导致 2021 三季度经营活动现金流量净额出现 0.82

亿元缺口。截至 2021 年 12 月 15 日,公司已提前完成 1 万台/套的第出货量目标,公

司经营及产品销售状况良好。

图4:公司收入与利润高速增长

图5:公司 2020 年经营活动产生现金流量净额改善明显

数据来源:Wind、开源证券研究所

数据来源:Wind、开源证券研究所

资源整合增加期间费用,毛利率维持较高水平。并购德国焊接机器人 CLOOS 后,埃

斯顿为整合 CLOOS 资源、建设机器人销售渠道而扩招相关销售人员,导致销售费

用、管理费用大幅上涨,2020 年期间费用为较 2019 年上涨 72.42%,期间费用率达

32.63%。但伴随客户规模的扩大以及销售收入的放量,费用占比有望下降。2015-2020

年综合毛利率维持在 35%左右的较高水平。上游芯片、大宗商品等原材料价格上涨

导致核心部件毛利润较以往年度略低;公司执行的全产业链战略降低了本体的生产

成本并拉升该业务毛利率。

图6:公司销售费用、管理费用有所上升

图7:公司毛利率维持在较高水平

数据来源:Wind、开源证券研究所

数据来源:Wind、开源证券研究所

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

0.00

5.00

10.00

15.00

20.00

25.00

30.00

营业收入(亿元) 归母净利润(亿元)

营业收入增长率(%) 净利润增长率(%)

(1.50)

(1.00)

(0.50)

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

经营活动产生现金流量净额(亿元)

0

0.5

1

1.5

2

2.5

3

3.5

2015 2016 2017 2018 2019 2020

销售费用(亿元) 管理费用(亿元)

财务费用(亿元)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

毛利率(%)

工业机器人及成套设备毛利率(%)

自动化核心部件及运动控制系统毛利率(%)

剩余26页未读,继续阅读

2023-09-14 上传

2022-11-22 上传

2023-09-14 上传

2023-09-11 上传

2021-07-08 上传

2021-07-08 上传

手掌日月摘星辰

- 粉丝: 299

- 资源: 1641

我的内容管理

展开

我的内容管理

展开

最新资源

- R语言中workflows包的建模工作流程解析

- Vue统计工具项目配置与开发指南

- 基于Spearman相关性的协同过滤推荐引擎分析

- Git基础教程:掌握版本控制精髓

- RISCBoy: 探索开源便携游戏机的设计与实现

- iOS截图功能案例:TKImageView源码分析

- knowhow-shell: 基于脚本自动化作业的完整tty解释器

- 2011版Flash幻灯片管理系统:多格式图片支持

- Khuli-Hawa计划:城市空气质量与噪音水平记录

- D3-charts:轻松定制笛卡尔图表与动态更新功能

- 红酒品质数据集深度分析与应用

- BlueUtils: 经典蓝牙操作全流程封装库的介绍

- Typeout:简化文本到HTML的转换工具介绍与使用

- LeetCode动态规划面试题494解法精讲

- Android开发中RxJava与Retrofit的网络请求封装实践

- React-Webpack沙箱环境搭建与配置指南