股票预测技术:深度学习与混合模型在机器学习中的应用

72 浏览量

更新于2024-06-18

收藏 1.59MB PDF 举报

"这篇论文探讨了股票预测技术与混合模型在机器学习领域的应用及其优势,主要关注了ARIMA、LSTM、Hybrid LSTM、CNN以及Hybrid CNN等模型,并分析了它们在预测股票价格时的局限性和准确性。"

在金融市场中,股票价格预测是一个关键的挑战,它涉及到大量的不确定性和复杂性。随着机器学习(Machine Learning, ML)和人工智能(Artificial Intelligence, AI)技术的发展,研究人员尝试使用这些工具来构建机械交易系统,以期提升股票投资的回报。文章中提到的ARIMA(自回归整合滑动平均模型)是一种常用的时间序列预测模型,适用于处理线性趋势和季节性数据,但可能无法捕获非线性关系和复杂模式。

长短期记忆网络(Long Short-Term Memory, LSTM)是循环神经网络(Recurrent Neural Network, RNN)的一种变体,特别适合处理序列数据中的长期依赖问题。LSTM模型在股票预测中表现出了较好的性能,因为它能记住过去的信息,对短期价格波动进行有效预测。然而,LSTM模型也有其局限性,例如可能对某些特定模式的识别不够灵敏。

为了克服单一模型的局限性,研究者提出了混合模型,如Hybrid LSTM和Hybrid CNN。这些模型结合了LSTM和卷积神经网络(Convolutional Neural Network, CNN)的优点。CNN在处理图像和序列数据时表现出色,尤其在捕捉局部特征和时间动态变化上。当CNN与LSTM结合时,能够更有效地捕获股票市场的快速变化,从而提高预测的准确性。

论文还讨论了其他一些模型,如双向LSTM(Bi-LSTM)、LSTM-DRNN、GC-CNN、CNN-LSTM、CNN-TLSTM以及CNN-BiLSTM等,这些模型在不同精度指标(如均方根误差RMSE、平均绝对百分比误差MAPE和平均绝对误差MAE)上各有优劣。低的MSE、RMSE和MAE表明模型预测的准确度高,而CNN模型由于其对系统动态的捕捉能力,通常能更好地预测股票的总体趋势和波动范围。

股票市场的健康发展对国家经济有着重大影响,积极的股市表现通常与经济增长正相关。因此,精确的股票预测模型对于投资者决策和经济稳定至关重要。混合模型的运用在股票属性预测上的优势表明,结合多种模型的方法可以提高预测的准确性和鲁棒性,减少因市场波动带来的投资风险。未来的研究将继续探索更复杂、更适应金融市场动态的预测模型,以期进一步提高预测精度。

J. Shah

等人

智能系统与应用

16

(

2022

)

200111

3

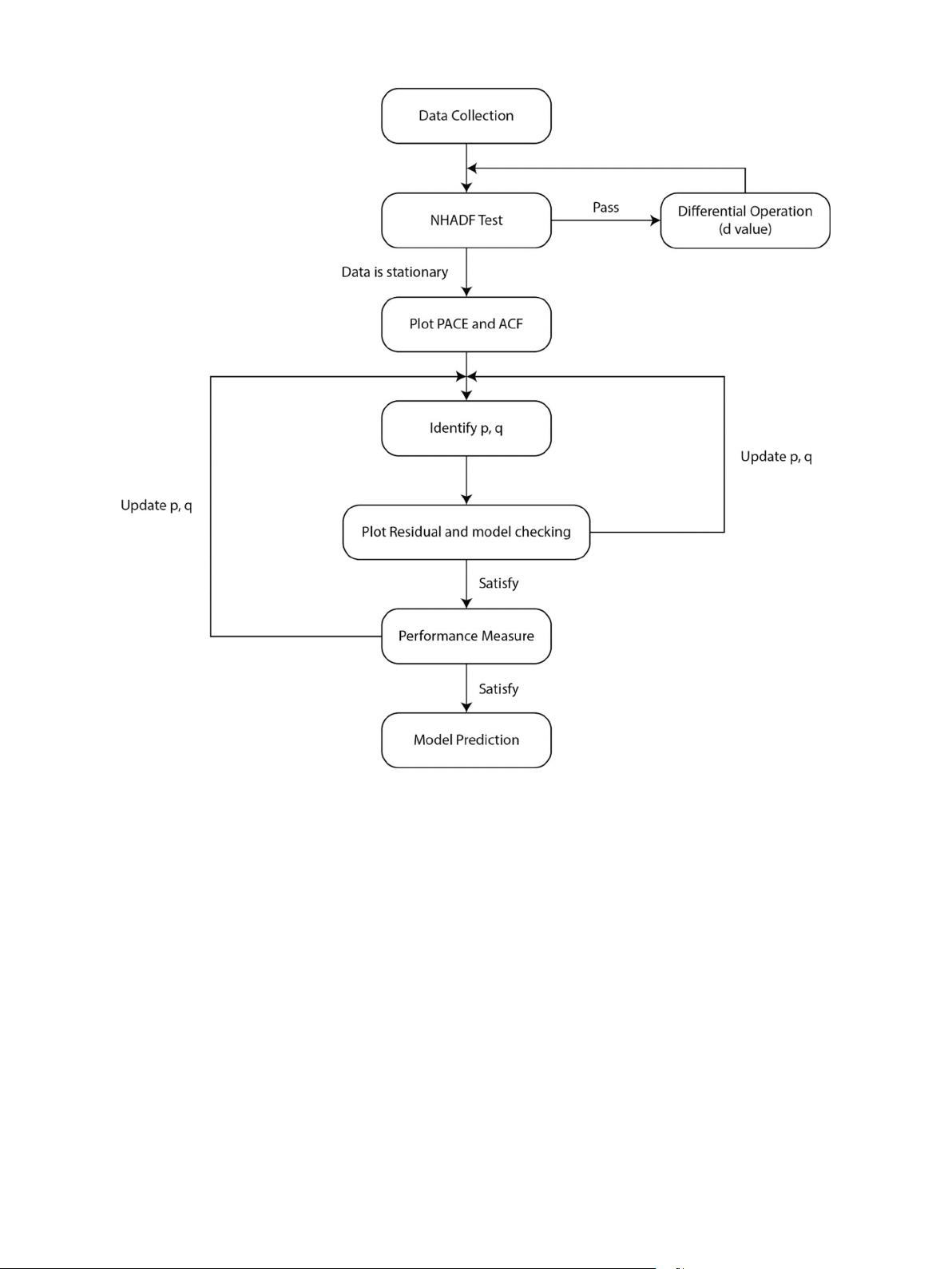

Fig. 1.

ARIMA流程图

在不同数量的训练数据集上,准确性 几乎没有变化。平均绝对误差

(MAE)用于确定模型的准确性。该模型的准确率达到85%,但准确率

因部门而异。

Bandyopadhyay Guha在2016年&使用ARIMA模型估计了未来的黄金

价格。ACF和PACF相关图用于确定-

挖掘模型

模型参数,因为它也符合统计要求。的

均方根误差(RMSE)、平均绝对百分比误差(MAPE)、MAE、贝叶斯

信息准则(BIC)和Lung该模型的几个缺点包括它只能识别微小的差

异,

不能用于快速转变的情况,该模型基于线性历史数据,尽管没有确认线

性黄金价格。Sen等人, 2013年训练了一个ARIMA模型,

NSE- Nifty Midcap 50和另外四家Akaike信息

标准预测模型的准确性,贝叶斯信息准则(AICBIC)和其他测试标准。

本文的目的是模型识别,模型估计和模型验证。在本节中,识别模型的

过程分为两个阶段:第一步是准备数据,第二步是选择

模型 他们使用ACF和PACF图进行模型选择。

使 用 AICBIC 标 准 以 及 ACF 和 PACF 残 差 进 行 估 计 和 检 验 。 性 能 使 用

MAPE、PMAD和%误差准确度进行测量。这使得能够根据业绩衡量的最

低误差百分比制定新的投资策略或指示。

Jadevicius Huston,2015

&

年研究了立陶宛房价对市场波动的反

应,并对模型需求基本面的可靠性表示怀疑根据模型准确性评价评

估,ARIMA(3,0,3)模型生成最强的样本内和样本外建模结果,

构建了参数范围为1,0,0至4,0,4的ARIMA模型他们的模型预测

明年房价的年增长率为8%这与先前的研究相反,先前的研究证明模

型拟合并不总是与准确的预测相对应。

邵岱,2018年&倡导发展农作物价格预测,以帮助满足不断增长的

粮食需求。根据研究,在现实世界的数据中,ARIMA模型可能不足以分

析非线性关系。因此,他们将特征选择方法纳入ARIMA,以提供自预测

(滞后或

以前的值)输入的人工神经网络,他们比较了模型

使用MAPE,RMSE和MAE的听写能力。此外,他们指出了审判中的

几个错误。计算最优ARIMA模式可以

剩余14页未读,继续阅读

2022-08-04 上传

2021-02-05 上传

2021-09-24 上传

点击了解资源详情

点击了解资源详情

2021-09-24 上传

2024-04-16 上传

点击了解资源详情

cpongm

- 粉丝: 5

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开

最新资源

- Java集合ArrayList实现字符串管理及效果展示

- 实现2D3D相机拾取射线的关键技术

- LiveLy-公寓管理门户:创新体验与技术实现

- 易语言打造的快捷禁止程序运行小工具

- Microgateway核心:实现配置和插件的主端口转发

- 掌握Java基本操作:增删查改入门代码详解

- Apache Tomcat 7.0.109 Windows版下载指南

- Qt实现文件系统浏览器界面设计与功能开发

- ReactJS新手实验:搭建与运行教程

- 探索生成艺术:几个月创意Processing实验

- Django框架下Cisco IOx平台实战开发案例源码解析

- 在Linux环境下配置Java版VTK开发环境

- 29街网上城市公司网站系统v1.0:企业建站全面解决方案

- WordPress CMB2插件的Suggest字段类型使用教程

- TCP协议实现的Java桌面聊天客户端应用

- ANR-WatchDog: 检测Android应用无响应并报告异常