Eviews中VAR模型操作详解与季节性调整教程

需积分: 9 90 浏览量

更新于2024-06-30

收藏 8.67MB DOC 举报

本资源是一份关于如何在Eviews软件中操作VAR(Vector Autoregression)模型的详细教程。VAR模型是一种多变量时间序列分析工具,常用于研究经济变量之间的动态关系。以下步骤将带你逐步完成在Eviews中构建和分析VAR模型的过程。

1. 软件启动与初始化:

首先,打开Eviews软件,通过File->New->Workfile创建一个新的工作文件,确保选择的时间序列变量如GDP、CPI和M2等与数据的时间频率(年度、季度或月度)相匹配。

2. 定义变量和频率:

在新建的工作文件中,通过下拉菜单设置变量的频率,如年度、季度或月度,并设定起始时间。

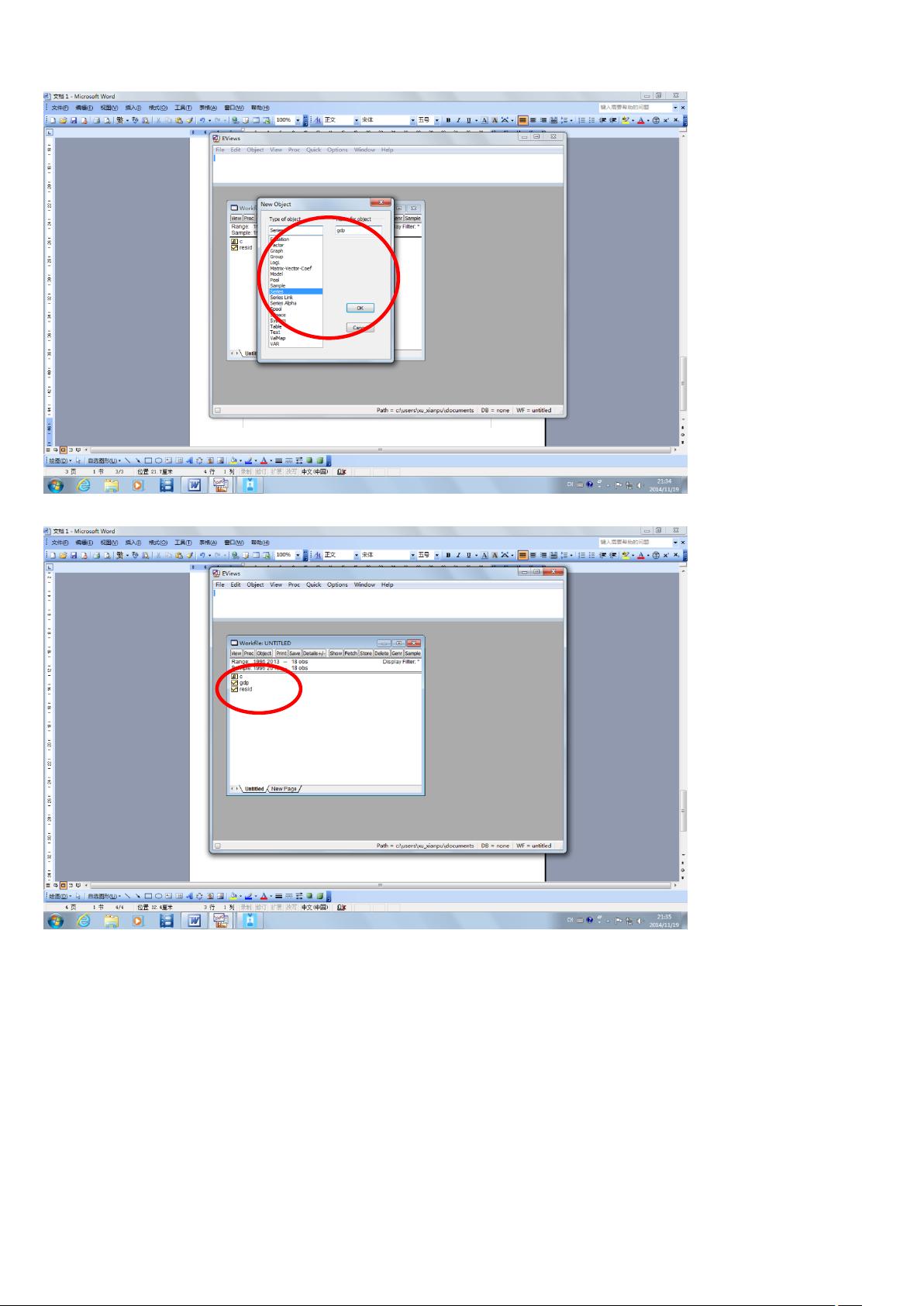

3. 创建新对象和系列:

使用Object->NewObject创建新对象,例如,选择Series并命名为GDP。重复此过程为其他变量创建序列,如CPI和M2。

4. 季节性调整:

对每个变量进行季节性调整,如GDP,选择Proc->Seasonal Adjustment,采用X-11方法(如Census X-11 Additive),调整后的变量命名为gdpsa。

5. 对数变换与HP滤波:

对经季节性调整的变量取对数,使用Generateseries对话框输入lgdp=log(gdpsa)。然后,进行HP滤波处理以平滑数据中的趋势和周期性,创建gdp_hp序列。

6. 建立VAR模型:

选定至少三个变量,如GDP、CPI和M2,右键选择Open->VAR,选择默认设置并确定。接着进行 impulse响应分析,只保留货币政策冲击(ccM2)。

7. 图形展示与保存:

通过Impulse分析得到图形,显示变量间的动态反应。最后,保存图形并通过右键菜单浏览文件路径。

通过这个教程,学习者能够掌握在Eviews软件中操作VAR模型的全过程,包括数据预处理、模型构建以及结果可视化。这对于经济学研究者和数据分析人员来说是一项实用技能,有助于深入理解经济变量之间的关系及其动态效应。

demo——VAR 模型在 Eviews 软件中的操作演示

回到工作界面

点击 gdp,打开 GDP 序列

剩余19页未读,继续阅读

2025-01-04 上传

2025-01-04 上传

2025-01-04 上传

智慧安全方案

- 粉丝: 3844

- 资源: 59万+

我的内容管理

展开

我的内容管理

展开

最新资源

- EXT开发的一个实用教材

- IBM官方的AIX5.2的图文安装指南

- Shell 設計入門,很详细的教学笔记

- HTML常用特殊字符的编码

- 2008年[下半年]软件设计师[下午B卷].pdf

- Arm Linux开发笔记.pdf

- 2008年[下半年]软件设计师[上午B卷].pdf

- oraclereleasenote(linuxx86)

- install oracle10g on linux

- sap人力资源配置实现

- Web_Service开发指南_2.3.1

- Getting Started with Flex 3 英文原版 Adobe 官方资源

- 人才数据库及网站的设计毕业论文

- 硬件维护试题2007年3月

- CUDA资料的学习,特别初学者

- td de xue xi