Matlab中的Logistic回归与企业信用评估示例

需积分: 50 127 浏览量

更新于2024-07-26

收藏 375KB DOC 举报

Matlab软件包与Logistic回归是一种统计方法,主要用于处理二元分类问题,即因变量(picture)是一个定性的变量,如0或1,而不是连续的定量值。在传统的线性回归中,这类数据无法直接应用,因此需要使用Logistic回归来估计类别之间的关系。

Logistic回归的核心思想是通过建立一个sigmoid函数,即S型曲线,来表示因变量发生某一类别的概率。sigmoid函数的形式为[picture] = 1 / (1 + exp(-[picture])), 其中[picture]是预测变量,它将任意实数映射到(0,1)区间,确保了概率的合理性。这个函数要求当[picture]增加时,概率[picture]也相应增加,反之亦然。

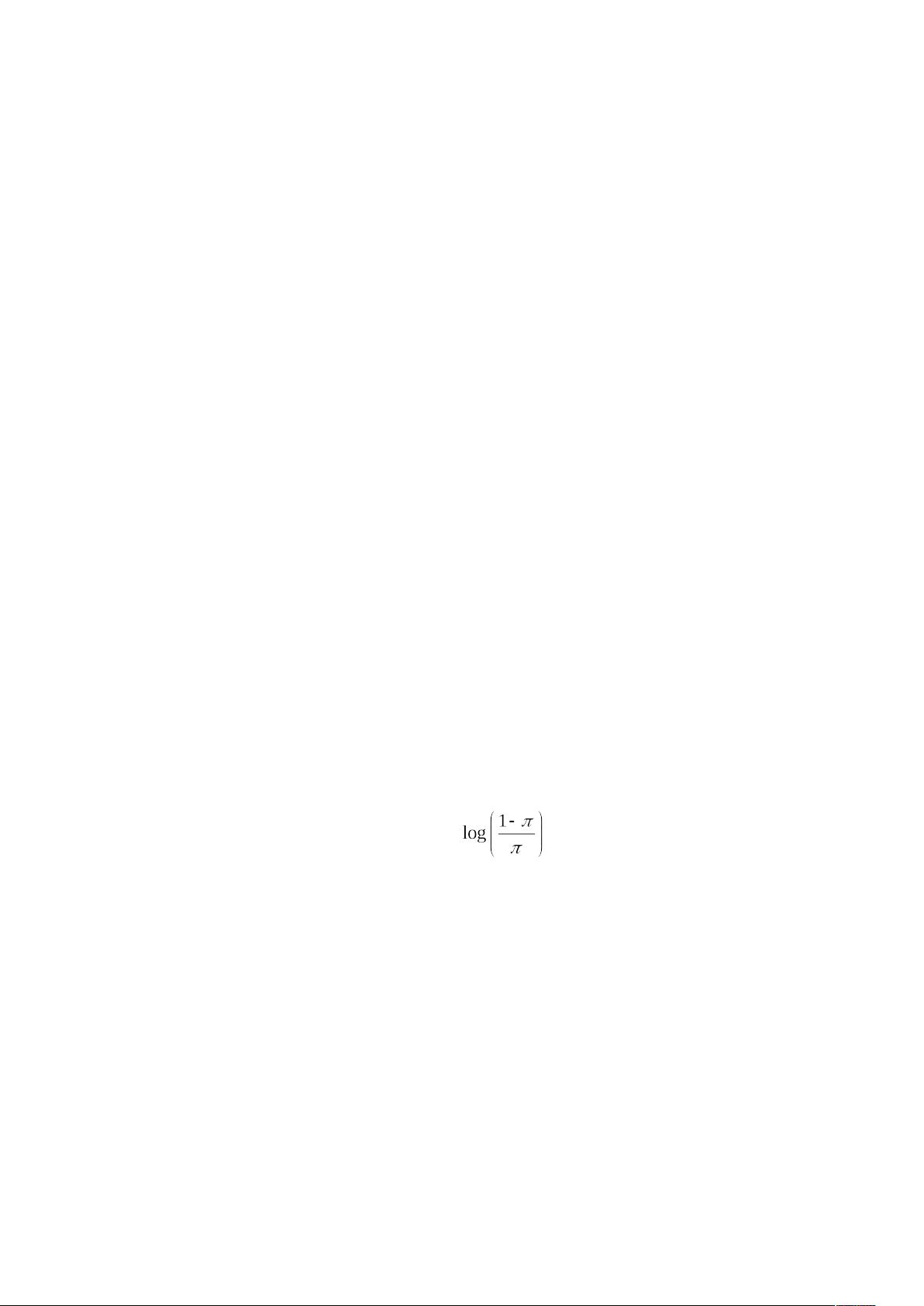

实际应用中,如果直接针对[picture]拟合回归模型可能会导致概率估计不符合0到1的约束。为了满足这个条件,我们通常考虑对自然对数的概率ln[picture]进行建模,然后转换为对[picture]的线性组合形式:

[picture] = ln[picture] = β0 + β1*X1 + β2*X2 + ... + βn*Xn

通过这种形式,我们可以在Matlab中使用线性回归工具箱来估计参数βi。给定一个例子,企业到金融商业机构贷款的信用评估中,Moody公司通过对企业的多个特征(如YX1、X2、X3等)进行Logistic回归,来预测其贷款信誉等级。

Matlab中的ezplot函数可以绘制Logistic型概率函数的图形,如 ezplot('1/(1+300*exp(-2*x))',[0,10]),帮助理解函数的行为。实际操作中,用户可以输入企业的具体数据,比如贷款信誉评估矩阵YX1X2X3,然后运用Matlab的命令进行回归分析,得出模型参数并检验其预测性能。

总结来说,Matlab软件包提供了方便的工具集,使得Logistic回归的实现变得直观且高效。通过将非线性概率函数转换为线性模型,我们可以对定性因变量进行有效建模,这对于企业决策支持、风险评估等领域具有重要作用。

0.75 20.8 12.5 2.4

0.75 33.0 23.6 1.5

0.75 26.1 10.4 2.1

0.75 68.6 13.8 1.6

0.75 37.3 33.4 3.5

0.75 59.0 23.1 5.5

0.75 49.6 23.8 1.9

0.75 12.5 7.0 1.8

0.75 37.3 34.1 1.5

0.75 35.3 4.2 0.9

0.75 49.5 25.1 2.6

0.75 18.1 13.5 4.0

0.75 31.4 15.7 1.9

0.75 21.5 -14.4 1.0

0.75 8.5 5.8 1.5

0.75 40.6 5.8 1.8

0.75 34.6 26.4 1.8

0.75 19.9 26.7 2.3

0.75 17.4 12.6 1.3

0.75 54.7 14.6 1.7

0.75 53.5 20.6 1.1

0.75 35.9 26.4 2.0

0.75 39.4 30.5 1.9

0.75 53.1 7.1 1.9

0.75 39.8 13.8 1.2

0.75 59.5 7.0 2.0

0.75 16.3 20.4 1.0

0.75 21.7 -7.8 1.6

于是,在 Matlab 软件包中编程如下,对 进行通常的线性回归:

X=[1,-62.8,-89.5,1.7;

1,3.3,-3.5,1.1;

1,-120.8,-103.2,2.5;

1,-18.1,-28.8,1.1;

1,-3.8,-50.6,0.9;

1,-61.2,-56.2,1.7;

1,-20.3,-17.4,1;

1,-194.5,-25.8,0.5;

1,20.8,-4.3,1;

1,-106.1,-22.9,1.5;

1,-39.4,-35.7,1.2;

1,-164.1,-17.7,1.3;

1,-308.9,-65.8,0.8;

5

剩余24页未读,继续阅读

103 浏览量

144 浏览量

点击了解资源详情

103 浏览量

2021-09-26 上传

144 浏览量

137 浏览量

2022-06-23 上传

cqu2000

- 粉丝: 5

我的内容管理

展开

我的内容管理

展开

最新资源

- 深入理解Apache Tomcat 8.0.22 - Java Web服务器特性与管理

- 64位柯尼卡美能达bizhubC7528驱动下载安装指南

- 唐向宏版《数字信号处理》课件详解

- 使用jquery为图片添加交互热区示例

- 探索C++制作的超级玛丽源码与程序

- C#图书售卖系统源码下载与功能介绍

- Strava活动统计图形生成工具使用指南

- Android竖直滑动条实现与应用源码分享

- PDF文件对比工具:发现不同之处

- MFC实现的链表信息录入工具详解

- 握奇W5182写卡器驱动程序兼容Win7和XP

- Apache Tomcat 8.0.21版本特性与配置指南

- EVR平台:C#驱动的综合开发平台介绍

- MFC编辑框程序使用教程及源码分享

- 系统完整性审核失败解决方案及代码签名问题分析

- 学习Gogs的Dockerfile构建与部署指南