Python量化交易学习笔记(量化交易学习笔记(18))——放量突破布林线中轨买入策略放量突破布林线中轨买入策略

本文将探索新的策略回测程序,主要是为了尝试不同的技术指标在backtrader平台上的应用,为后续复杂策略的实现做准备。

本文将实现的策略是,当股票放量突破布林线中轨时进行买入,当股票收盘价低于短期均线时卖出。

买入条件中,放量突破布林线中轨具体指的是,当日股票开盘价在布林线中轨下方,收盘价在布林线中轨上方,当日成交量为10日以来的最高量。卖出条件中,短期均线选取为5日

线。回测初始资金100000元,单笔操作单位1000股,佣金千分之一,回测时间自2018年1月1日至2020年3月20日。

策略核心代码还是位于策略类的init方法中:

def __init__(self):

self.inds = dict()

for i, d in enumerate(self.datas):

self.inds[d] = dict()

# 布林线中轨

boll_mid = bt.ind.BBands(d.close).mid

# 买入条件

self.inds[d]['buy_con'] = bt.And( \

# 突破中轨

d.open boll_mid, \

# 放量

d.volume == bt.ind.Highest(d.volume, period = self.p.p_period_volume, plot = False))

# 卖出条件

self.inds[d]['sell_con'] = d.close < bt.ind.SMA(d.close, period = self.p.p_sell_ma)

这里需要注意的是,技术指标在backtrader里是lines对象,而非数值,所以在使用与或操作时,不能使用python自带的and和or操作符,而只能调用backtrader的And和Or函数。对技

术指标做比较时可以使用大于号、小于号等符号,这是因为backtrader对这些符号进行了重写。

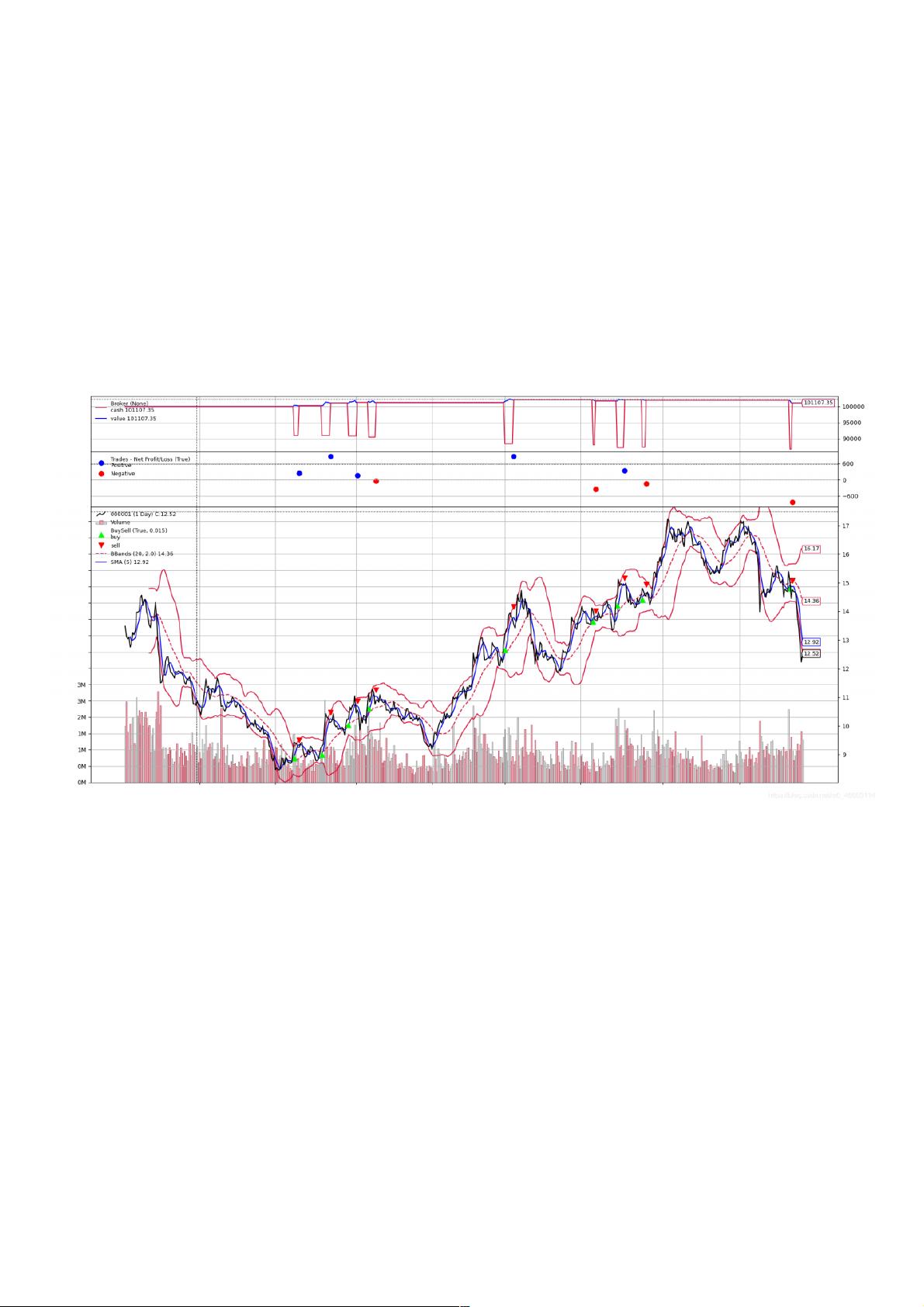

回测000001后的最终资产为101107.35元:

可以看到,该策略并非每笔交易都会盈利,但是盈利额度较大,亏损额度较小。由于我们选取的交易单位是1000股,而000001的股价只是10元左右,相当于我们只动用了不到20%

的资金,因此总盈利额显得较小,如果提高交易手数,盈利总额也会随之提升。

同时回测000001、000002后的最终资产为100082.86元:

weixin_38595690

- 粉丝: 6

- 资源: 942

我的内容管理

收起

我的内容管理

收起

- 我的资源

快来上传第一个资源

我的收益 登录查看自己的收益

我的收益 登录查看自己的收益 我的积分

登录查看自己的积分

我的积分

登录查看自己的积分

我的C币

登录后查看C币余额

我的C币

登录后查看C币余额

我的收藏

我的收藏  我的下载

我的下载  下载帮助

下载帮助

会员权益专享

最新资源

- RTL8188FU-Linux-v5.7.4.2-36687.20200602.tar(20765).gz

- c++校园超市商品信息管理系统课程设计说明书(含源代码) (2).pdf

- 建筑供配电系统相关课件.pptx

- 企业管理规章制度及管理模式.doc

- vb打开摄像头.doc

- 云计算-可信计算中认证协议改进方案.pdf

- [详细完整版]单片机编程4.ppt

- c语言常用算法.pdf

- c++经典程序代码大全.pdf

- 单片机数字时钟资料.doc

- 11项目管理前沿1.0.pptx

- 基于ssm的“魅力”繁峙宣传网站的设计与实现论文.doc

- 智慧交通综合解决方案.pptx

- 建筑防潮设计-PowerPointPresentati.pptx

- SPC统计过程控制程序.pptx

- SPC统计方法基础知识.pptx

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

评论0