"AKULAKU风控模型报告:大额现金分期复贷评估及风险能力分析"

需积分: 0 6 浏览量

更新于2024-03-22

收藏 877KB DOCX 举报

本报告旨在对idpdlold87(改)进行大额现金分期复贷(消分还清1-3次)方面的风险进行评估。该报告是由AKULAKU风控建模部门使用xgb模型版本v1.0于2020年10月14日制作。通过KS曲线和Lift曲线的分析,评估模型的风险区分能力和提升度。

首先,通过KS曲线(Kolmogorov-Smirnov)来衡量好坏样本累计分布的差值,从而评估模型在风险区分能力方面的表现。通过分析KS曲线可以得出模型在对大额现金分期复贷(消分还清1-3次)风险的识别能力,进而制定更加有效的风险控制策略。

其次,利用Lift曲线来评估模型的提升度,即与AKULAKU建模部门针对该风险所建立的基准模型相比,该模型对好坏客户的识别能力和提升效果。通过分析Lift曲线可以直观地看出模型的性能如何,从而对模型进行调整和优化,提高预测准确率和风险控制能力。

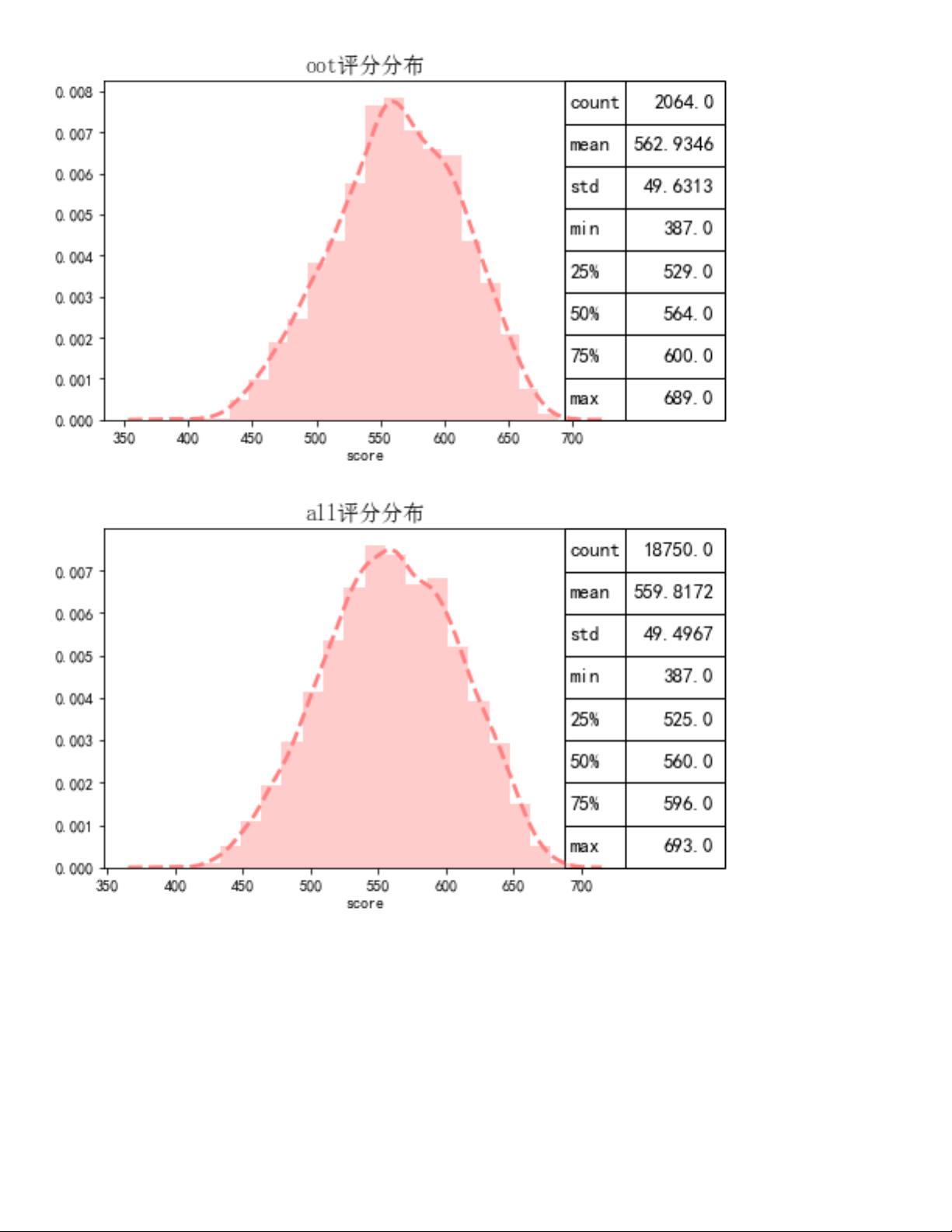

根据AKULAKU风控建模部门制作的模型报告,建模样本总量为187500,总体坏客户比例为0.12%,训练集和测试集的起始日期分别为2019年6月和2020年2月,结束日期为2020年3月。样本按月份统计分布显示不同月份的好客户数、坏客户数和总数,可以清晰地了解违约率的变化趋势。

在数据分析过程中发现,2019年10月份的违约率最高,达到12.4%,而2019年6月和2019年7月的违约率较低,分别为0%和0.5%。2019年11月和2019年12月的违约率分别为9.5%和8.4%,呈现出逐渐下降的趋势。这些数据为风险管理部门提供了重要参考信息,可以根据不同月份的风险变化情况调整风控策略。

总的来说,本报告通过KS曲线和Lift曲线的分析,全面评估了idpdlold87(改)大额现金分期复贷(消分还清1-3次)方面的风险状况,为风控部门提供了重要的决策参考。在未来的工作中,建议进一步完善模型,提高风险识别能力,加强模型的稳定性和准确性,以应对日益复杂多变的风险环境。

剩余19页未读,继续阅读

2021-09-21 上传

2021-09-09 上传

2021-10-10 上传

2019-09-12 上传

2021-10-02 上传

2021-09-10 上传

2021-10-03 上传

2021-04-08 上传

亚赛大人

- 粉丝: 32

- 资源: 332

我的内容管理

展开

我的内容管理

展开

最新资源

- Postman安装与功能详解:适用于API测试与HTTP请求

- Dart打造简易Web服务器教程:simple-server-dart

- FFmpeg 4.4 快速搭建与环境变量配置教程

- 牛顿井在围棋中的应用:利用牛顿多项式求根技术

- SpringBoot结合MySQL实现MQTT消息持久化教程

- C语言实现水仙花数输出方法详解

- Avatar_Utils库1.0.10版本发布,Python开发者必备工具

- Python爬虫实现漫画榜单数据处理与可视化分析

- 解压缩教材程序文件的正确方法

- 快速搭建Spring Boot Web项目实战指南

- Avatar Utils 1.8.1 工具包的安装与使用指南

- GatewayWorker扩展包压缩文件的下载与使用指南

- 实现饮食目标的开源Visual Basic编码程序

- 打造个性化O'RLY动物封面生成器

- Avatar_Utils库打包文件安装与使用指南

- Python端口扫描工具的设计与实现要点解析