R语言深度解析:时间序列分析与关键模型实践

本章深入探讨了时间序列分析在R语言中的应用,涵盖了广泛的理论与实践内容。首先,我们从介绍开始,明确了时间序列的概念,强调了它与独立随机变量或线性模型的区别,转向对单一复杂过程的深入研究。章节的核心部分围绕以下几个关键主题展开:

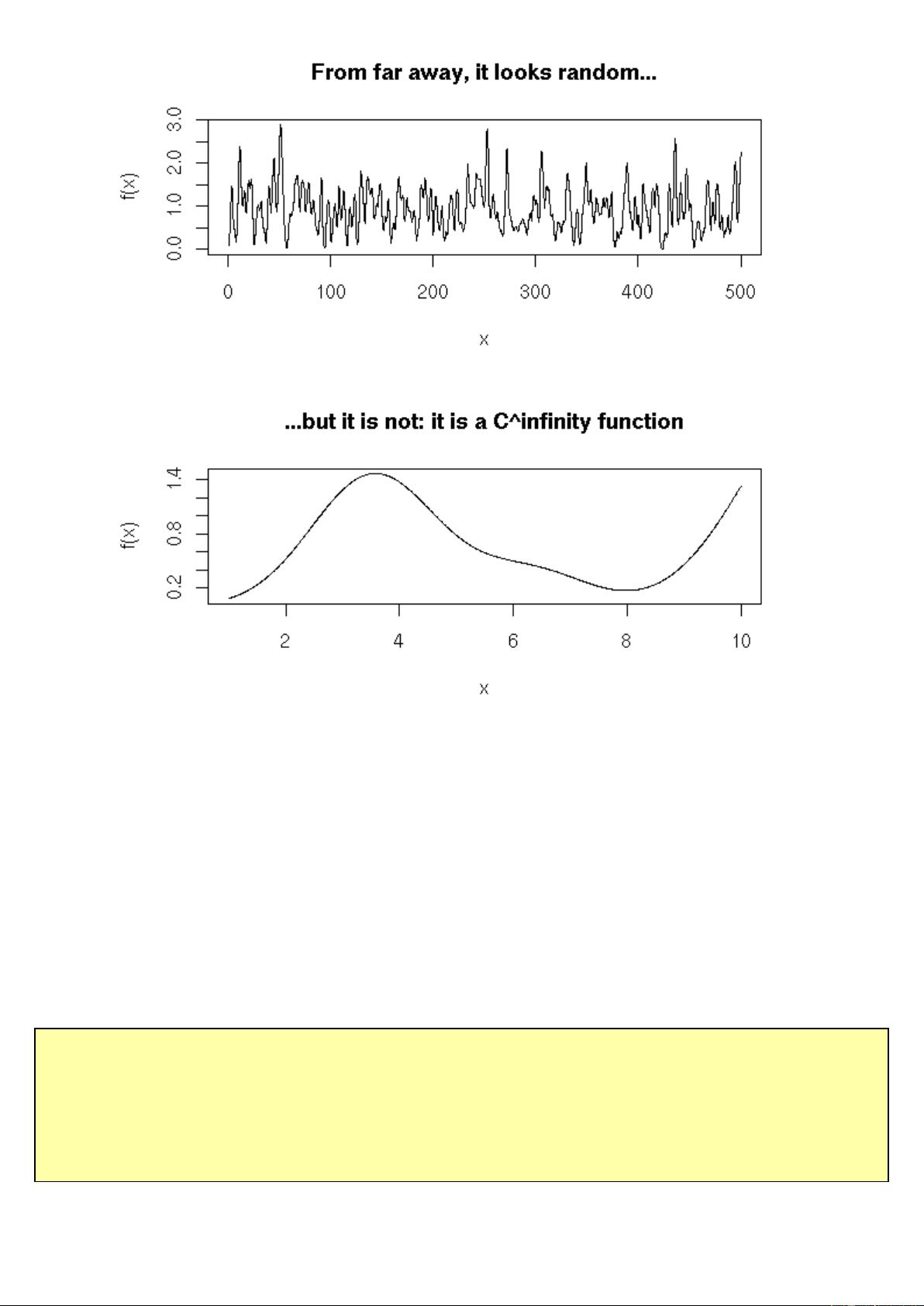

1. **简单时间序列模型**:这部分介绍了基础的时间序列模型,如自回归(AR)、移动平均(MA)、自回归移动平均(ARMA)以及它们的扩展形式ARIMA(自回归积分移动平均),这些模型提供了一套构建具有特定属性的时间序列的方法。

2. **模型验证**:讨论了如何通过统计检验和可视化工具来评估模型的适配性和预测性能,确保模型的有效性。

3. **谱分析**:谱分析是探索时间序列周期性、季节性和趋势的重要工具,用于揭示数据内在的频率成分。

4. **小波分析**:作为一种多尺度分析方法,小波分析在时域和频域内同时处理数据,对于非平稳信号尤其有用。

5. **数字信号处理(DSP)中的建模**:探讨了如何利用数字信号处理技术处理时间序列数据,特别是在波动率建模中,特别关注广义自回归条件异方差模型(GARCH)的应用。

6. **多元时间序列**:当数据包含多个相关的时间序列时,本节讨论了如何处理这种复杂情况,通常涉及到协整分析和多变量ARIMA模型。

7. **状态空间模型与卡尔曼滤波**:这些模型适用于状态不可直接观测但可以通过测量值间接推断的情况,卡尔曼滤波在实时系统中具有广泛应用。

8. **非线性时间序列和混沌理论**:对于非线性动态系统,研究了诸如自相似性和分形等概念,以及如何在实际时间序列中检测和处理非线性行为。

9. **其他时间类型**:除了连续值时间序列外,还涉及离散值时间序列,如马尔可夫链及其扩展,这些在有限状态空间的建模中有重要意义。

10. **未被充分探讨的主题**:本章列出了几个尚未详尽讨论但可能具有潜在价值的研究领域,提示读者进一步探索这些前沿课题。

本章通过R语言的实践演示,引导读者从简单的模型到复杂的动态分析,掌握了一系列全面的时间序列分析技术,无论是在学术研究还是实际数据分析中都具有很高的实用价值。

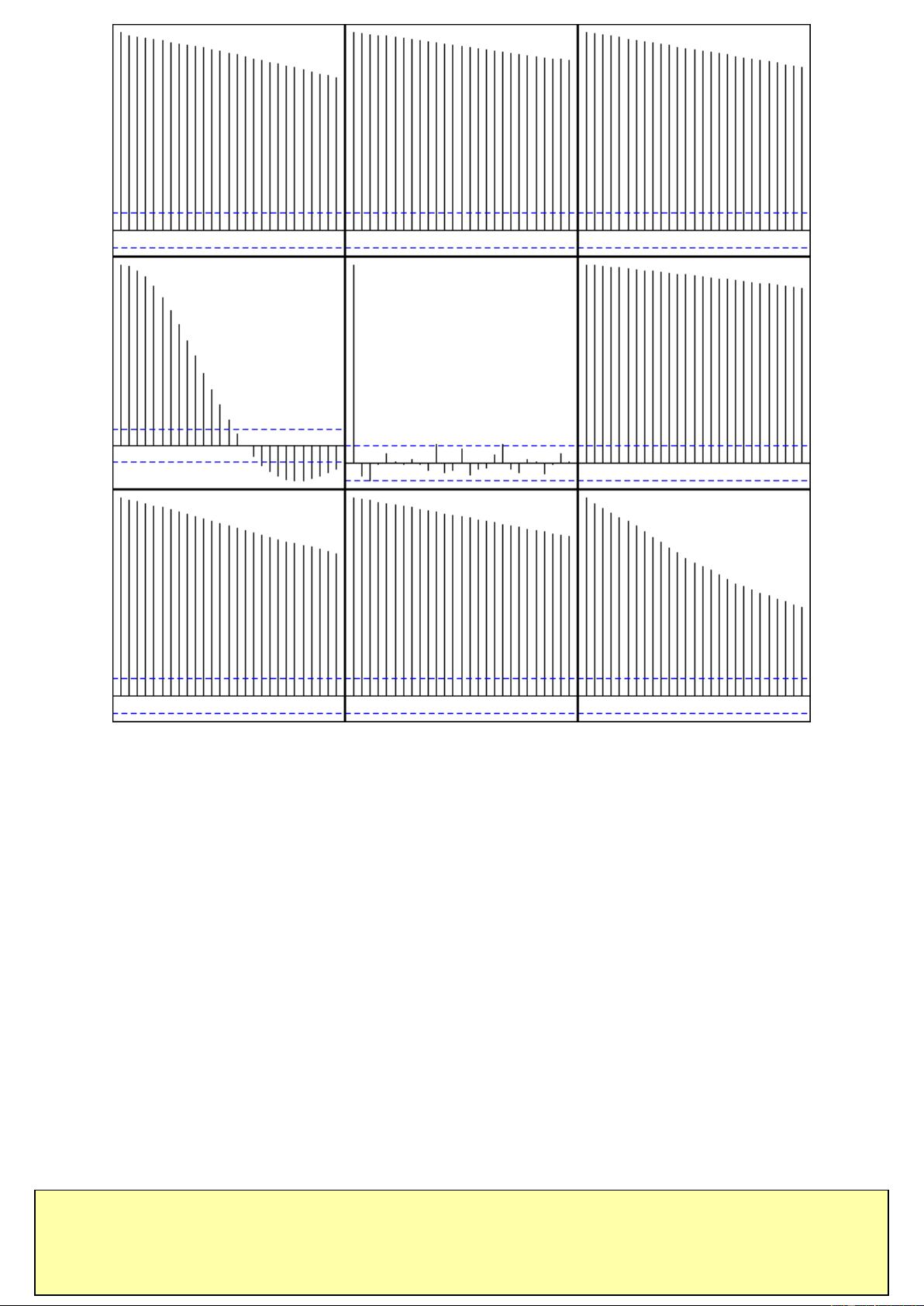

Personnally, I can see three groups: when the ACF is almost zero, the data are not correlated; when

the ACF is sometimes positive sometimes negative, the data might be periodic; in the other cases,

the data are correlated -- but the speed at which the autocorrelation decreases can vary.

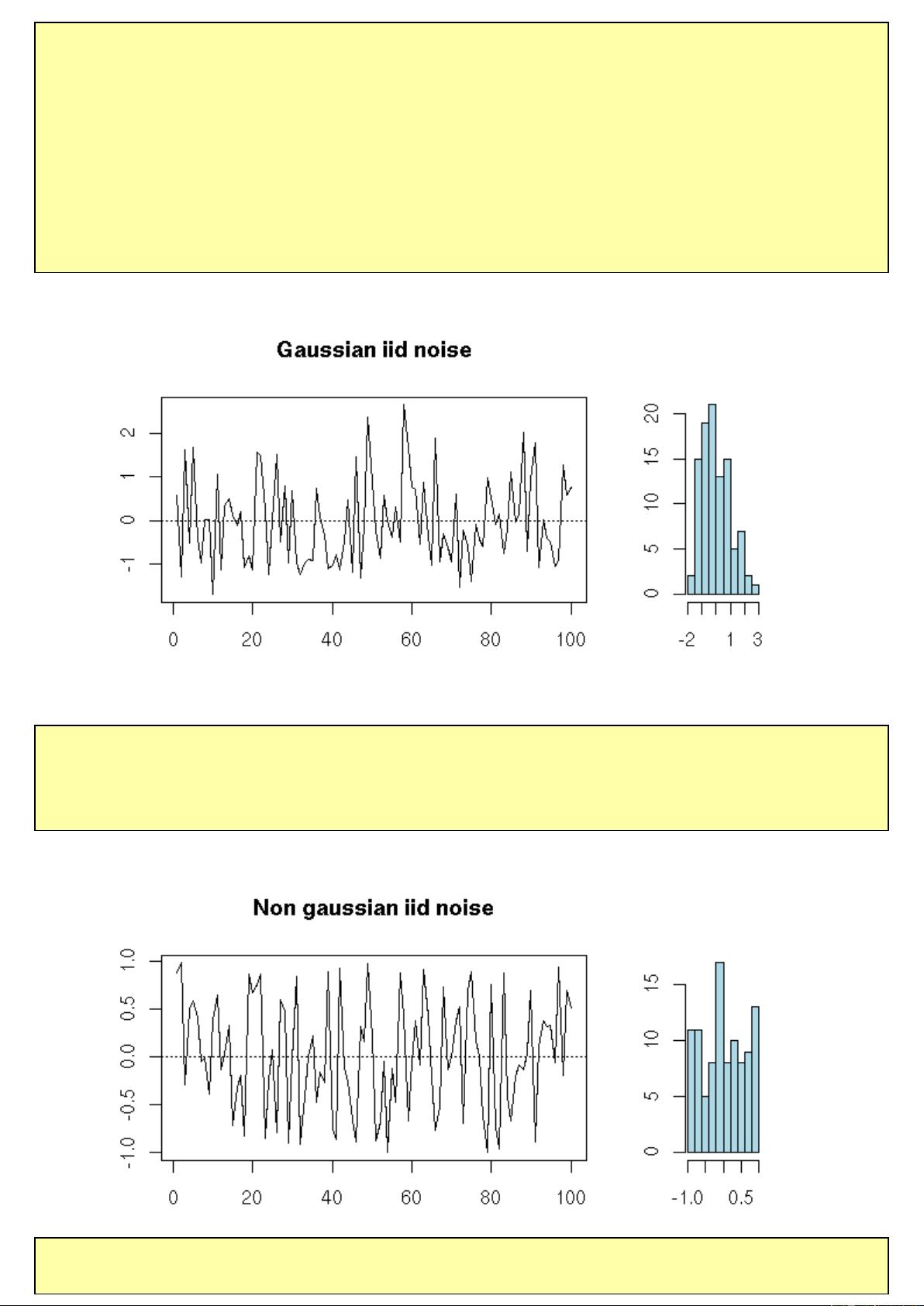

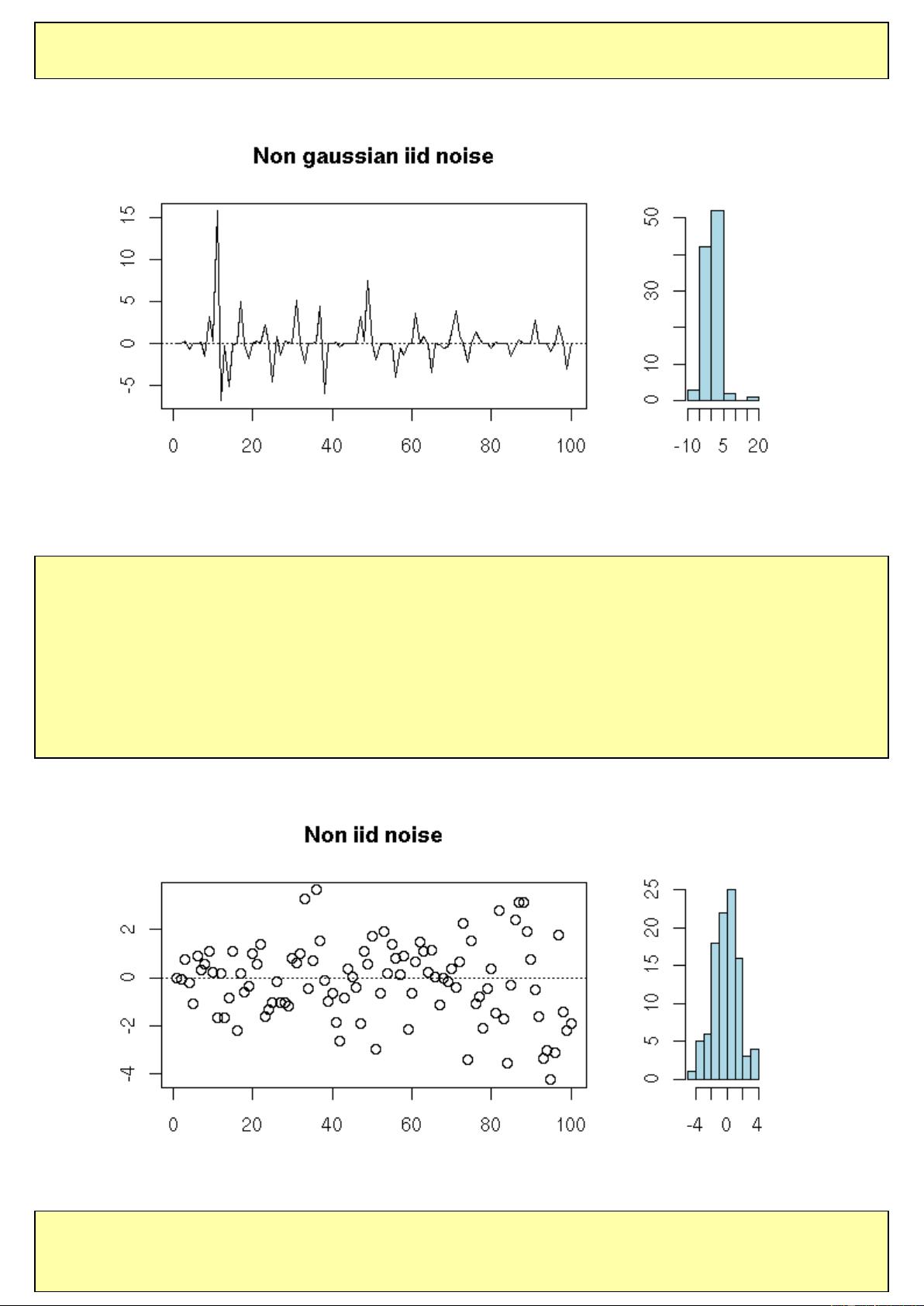

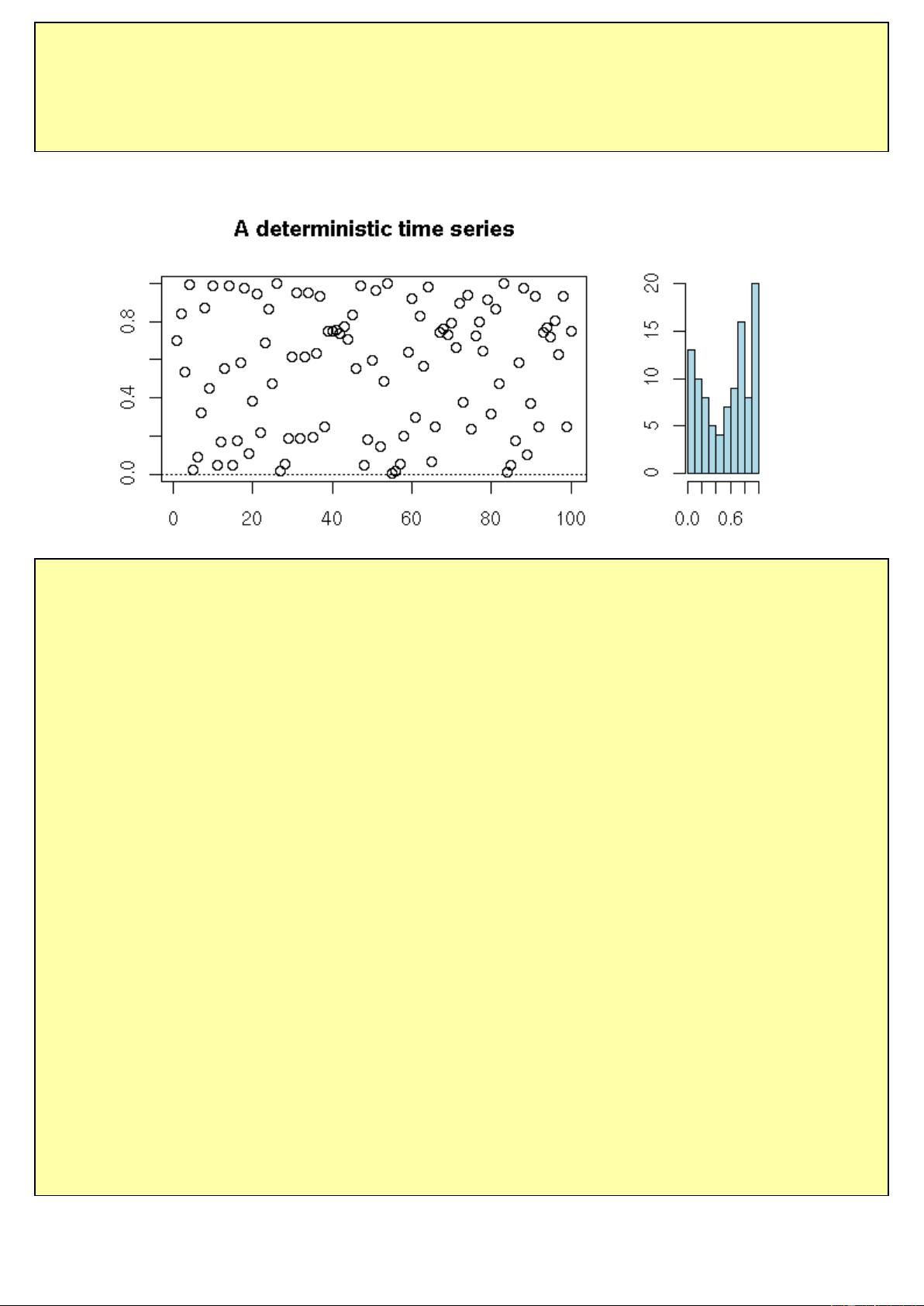

White noise

A white noise is a series of uncorrelated random variables, whose expectation is zero, whose

variance is constant.

In other words, these are iid (independant, identically distributed) random variables, to the second

order. (They may be dependent, but in non-linear ways, that cannot be seen from the correlation;

they may have different distributions, as long as the mean and variance remain the same; their

distribution need not be symetric.)

Quite often, we shall try to decompose our time series into a "trend" (or anything interpretable) plus

a noise term, that should be white noise.

For instance, a series of iid random variables is a white noise.

my.plot.ts <- function (x, main="") {

op <- par(mar=c(2,2,4,2)+.1)

layout( matrix(c(1,2),nr=1,nc=2), widths=c(3,1) )

剩余334页未读,继续阅读

2008-11-18 上传

355 浏览量

288 浏览量

2009-04-13 上传

2018-05-16 上传

2021-10-21 上传

2023-05-17 上传

wangzhix123

- 粉丝: 1

- 资源: 3

我的内容管理

展开

我的内容管理

展开

最新资源

- JavaScript实现的高效pomodoro时钟教程

- CMake 3.25.3版本发布:程序员必备构建工具

- 直流无刷电机控制技术项目源码集合

- Ak Kamal电子安全客户端加载器-CRX插件介绍

- 揭露流氓软件:月息背后的秘密

- 京东自动抢购茅台脚本指南:如何设置eid与fp参数

- 动态格式化Matlab轴刻度标签 - ticklabelformat实用教程

- DSTUHack2021后端接口与Go语言实现解析

- CMake 3.25.2版本Linux软件包发布

- Node.js网络数据抓取技术深入解析

- QRSorteios-crx扩展:优化税务文件扫描流程

- 掌握JavaScript中的算法技巧

- Rails+React打造MF员工租房解决方案

- Utsanjan:自学成才的UI/UX设计师与技术博客作者

- CMake 3.25.2版本发布,支持Windows x86_64架构

- AR_RENTAL平台:HTML技术在增强现实领域的应用