免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。

6

证券

核心壁垒:多重元素共振,铸就新护城河

客户:引流增量客户,深挖存量客户

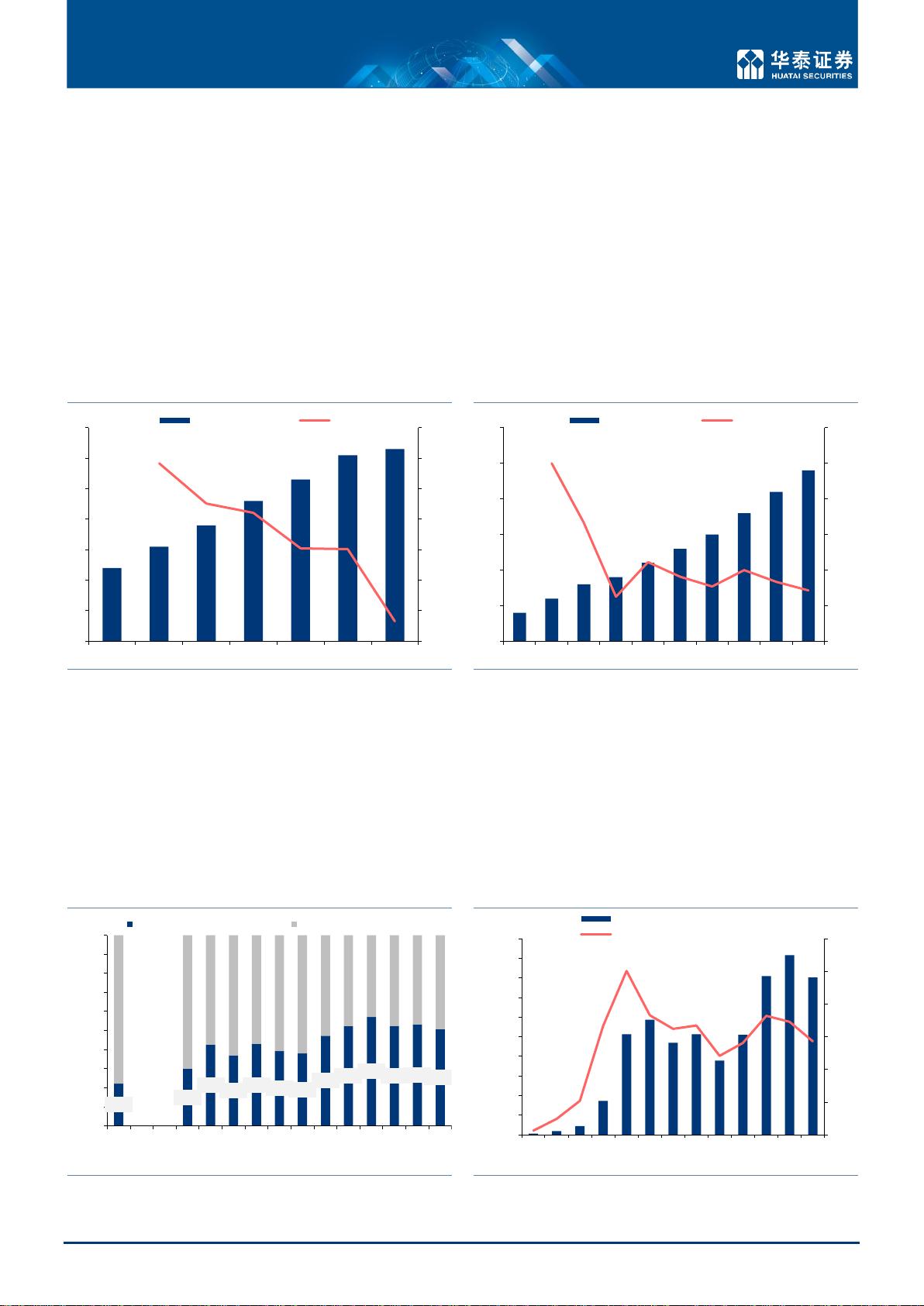

券商需从增量与存量两端发力,夯实客户基础,打造新护城河。近年来互联网理财用户和

证券 APP 用户数增速已明显放缓,流量获客边际成本持续提升,大 V 合作、自导流等新模

式推动获客从公域流量向私域接口转型。未来,券商还需从品牌价值、产品生态、运营中

台三方面扎实巩固增量与存量客户。首先,以品牌价值为抓手撬动增量获取能力,倚靠品

牌力量降低获客成本,同时吸引优质人才加入,推动公司整体与产品、业务纵深创新。其

次,用产品生态巩固客户粘性,提供多元综合的一体化证券服务,满足多方业务需求。再

次,构建线上化、数字化、智能化运营中台,优化海量业务信息和客户画像数据的收集、

处理、分析,赋能产品更新迭代,提升服务效能。未来,夯实增量及存量客户基础,还需

通过资本、模式、人才、科技四大要素构筑证券行业新护城河。

图表2: 互联网理财用户规模及同比

图表3: 证券 APP 用户规模及同比

资料来源:艾媒咨询,华泰研究

资料来源:艾媒咨询,华泰研究

资本:重塑用表业务,提升资本价值

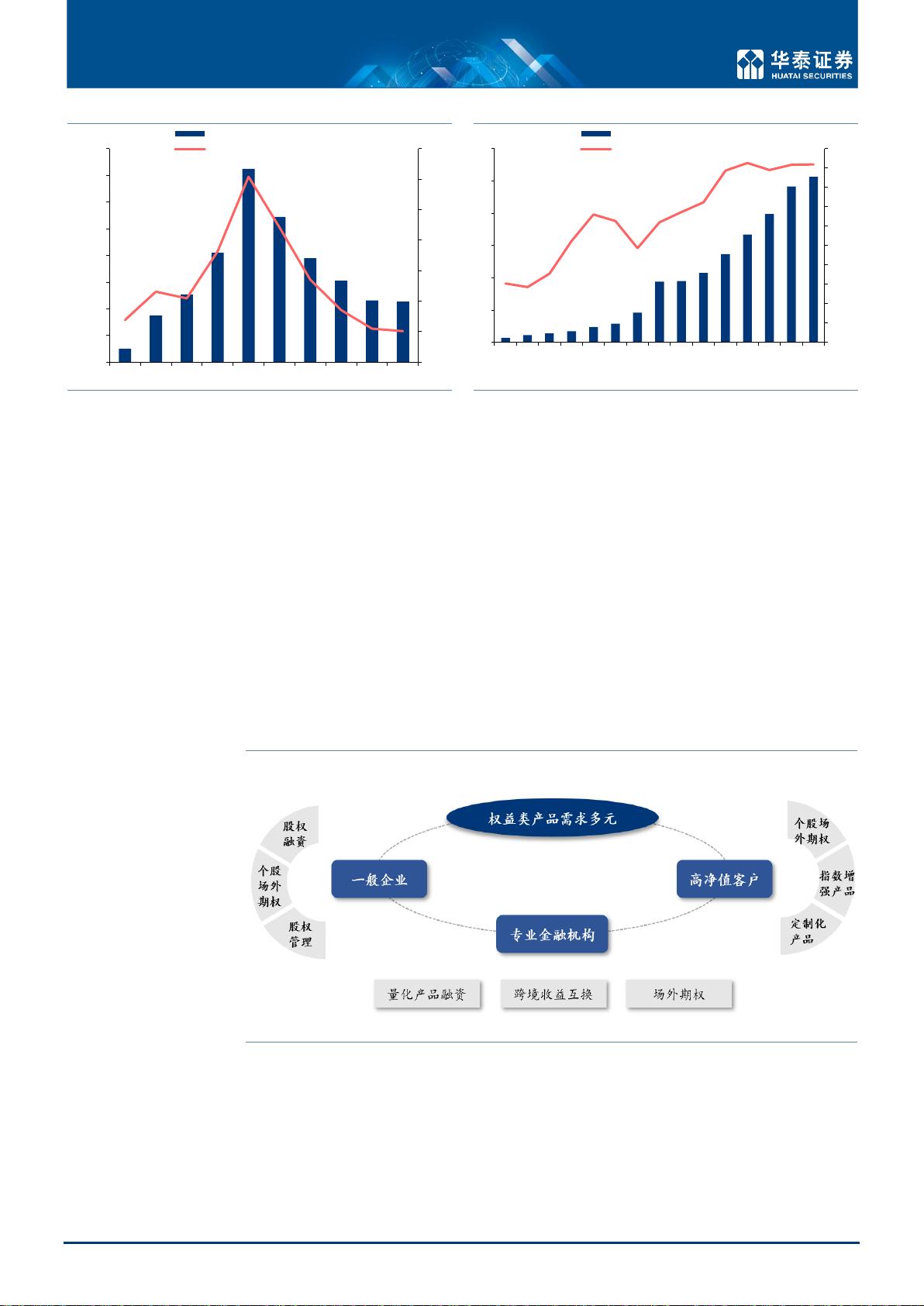

证券行业探索用资产负债表服务客户的步伐从未停止。2011 年底融资融券业务全面放宽准

入,进入常规化运行阶段;2013 年股票质押业务启动并进入快发展周期;2014 年 A 股迎

来长牛市,证券公司加大方向性投资,自营头寸迅速增长,资产负债表业务频频“开闸”

给证券行业收入结构带来巨变。2018 年 A 股市场持续震荡,股票质押业务风险集中暴露,

纯方向性投资波动性凸显,场外衍生品、FICC 做市等创新型业务兴起,券商资产负债表业

务逐渐向代客交易类转型,用表服务客户的方式出现实质变化。

图表4: 证券行业收入结构变化

图表5: 全市场融资融券余额及占证券行业资产总额的比例

注:2009、2010 年协会未披露行业经营数据。

资料来源:证券业协会,华泰研究

资料来源:Wind,证券业协会,华泰研究

0%

5%

10%

15%

20%

25%

30%

35%

0

1

2

3

4

5

6

7

2015 2016 2017 2018 2019 2020 2021

(亿人)

互联网理财用户

YoY

0%

10%

20%

30%

40%

50%

60%

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2015 2016 2017 2018 2019 2020 2021 2022E2023E2024E

(亿人)

证券APP用户

YoY

22%

30%

43%

37%

43%

39%

38%

47%

52%

57%

52%

53%

51%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

22H1

证券行业重资本业务收入占比 证券行业轻资本业务收入占比

0%

5%

10%

15%

20%

25%

30%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

22H1

(亿元)

全市场融资融券余额

占证券行业资产总额的比例

剩余31页未读,继续阅读

我的内容管理

展开

我的内容管理

展开

最新资源

- OptiX传输试题与SDH基础知识

- C++Builder函数详解与应用

- Linux shell (bash) 文件与字符串比较运算符详解

- Adam Gawne-Cain解读英文版WKT格式与常见投影标准

- dos命令详解:基础操作与网络测试必备

- Windows 蓝屏代码解析与处理指南

- PSoC CY8C24533在电动自行车控制器设计中的应用

- PHP整合FCKeditor网页编辑器教程

- Java Swing计算器源码示例:初学者入门教程

- Eclipse平台上的可视化开发:使用VEP与SWT

- 软件工程CASE工具实践指南

- AIX LVM详解:网络存储架构与管理

- 递归算法解析:文件系统、XML与树图

- 使用Struts2与MySQL构建Web登录验证教程

- PHP5 CLI模式:用PHP编写Shell脚本教程

- MyBatis与Spring完美整合:1.0.0-RC3详解

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈