物料价格评估:标准价与移动平均价在SAP成本核算中的应用

需积分: 10 27 浏览量

更新于2024-07-17

收藏 10.1MB DOCX 举报

在企业运营中,成本核算是一项关键任务,它涉及到对生产过程中的物料价格评估以及库存价值的准确估算。物料价格评估方法对成本控制和财务分析有着显著的影响,其中标准价和移动平均价是两种常见的评估手段。标准价基于历史数据或预期信息设定,作为固定的价格基准,适用于长期成本分析,比如对原材料的采购价格变化反应较慢,SAP建议对半成品和完成品采用标准价,以确保成本核算的准确性和稳定性。

移动平均价则是根据每次入库的新价格动态调整,能实时反映市场价格波动,有利于库存价值的即时更新。然而,这种方法可能导致成本分析体系的可靠性降低,因为它依赖于不断变化的数据。SAP建议在实际操作中,针对不同的物料类型采取灵活策略,例如原材料采用移动平均价,以便快速响应市场变化,而对制造过程中的半成品和成品则倾向于使用标准价,以提供稳定和准确的成本估计。

在SAP FICO模块中,主数据的管理是成本核算的基础。物料主数据是核心数据,包括物料编号、行业领域、物料类型等多个视图,每个视图服务于不同的业务环节。创建物料主数据时,需要输入物料基本信息,如物料名称、计量单位、物料组和重量等,并根据物料用途选择相应的视图,如销售组织数据、MRP视图等。特定工厂的物料状态设置有助于控制物料在不同阶段的使用,如设计阶段、采购阶段和成本核算阶段的权限管理。

在进行标准成本估算时,SAP系统会依据数量结构(如产品材料构成和加工工艺)和价格信息(如材料采购价、人工和设备成本等)进行计算,生成的标准价用于评估库存价值和生产成本。通过这些步骤,企业能够建立起一个有效的成本核算体系,确保成本的透明度和准确性,从而支持决策制定和成本控制。

总结来说,物料价格评估方法的选择、主数据的维护和标准成本的计算在企业成本核算中起着至关重要的作用。SAP FICO模块提供了强大的工具和流程来支持这一过程,帮助企业优化成本管理,提高效率和盈利能力。

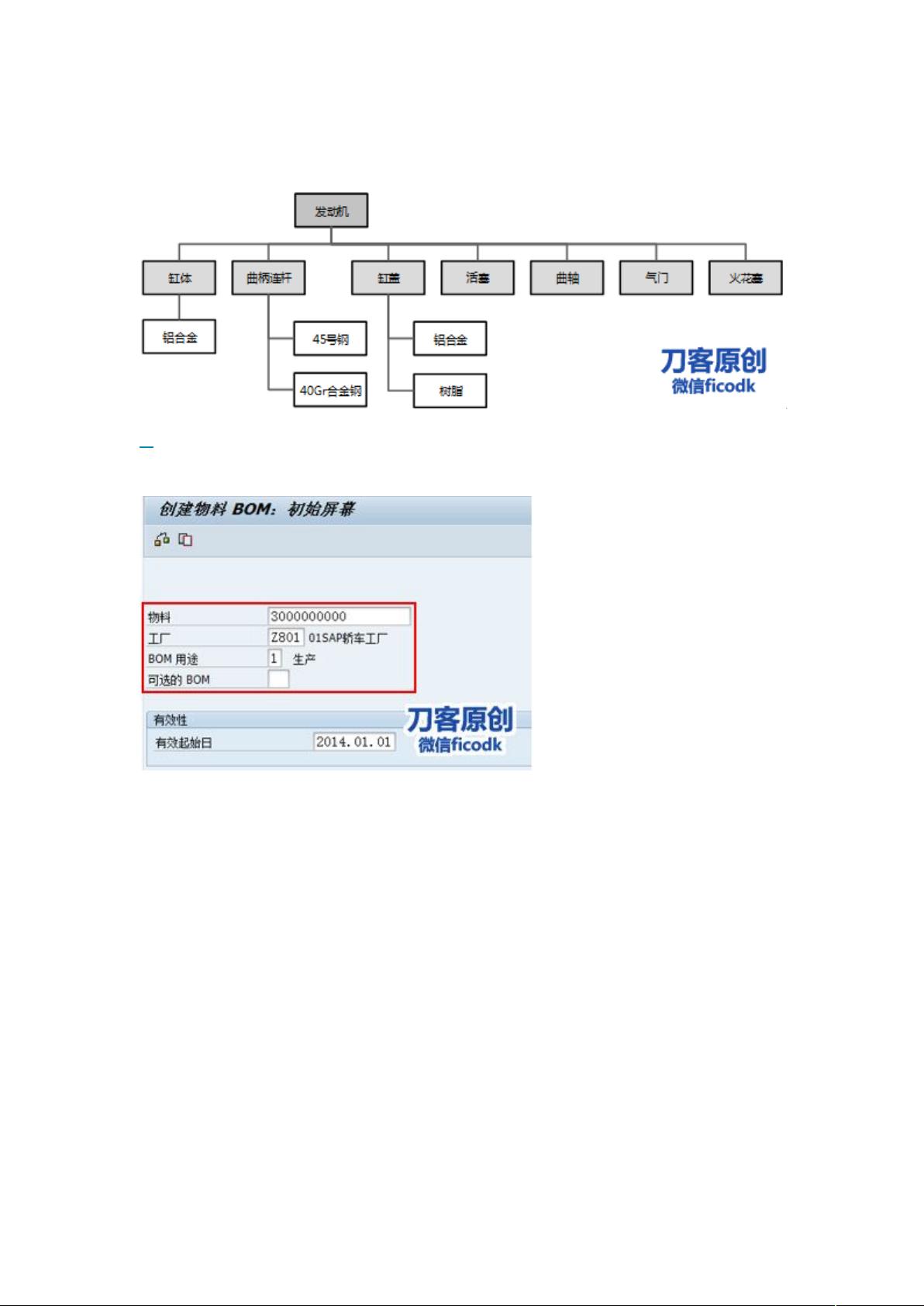

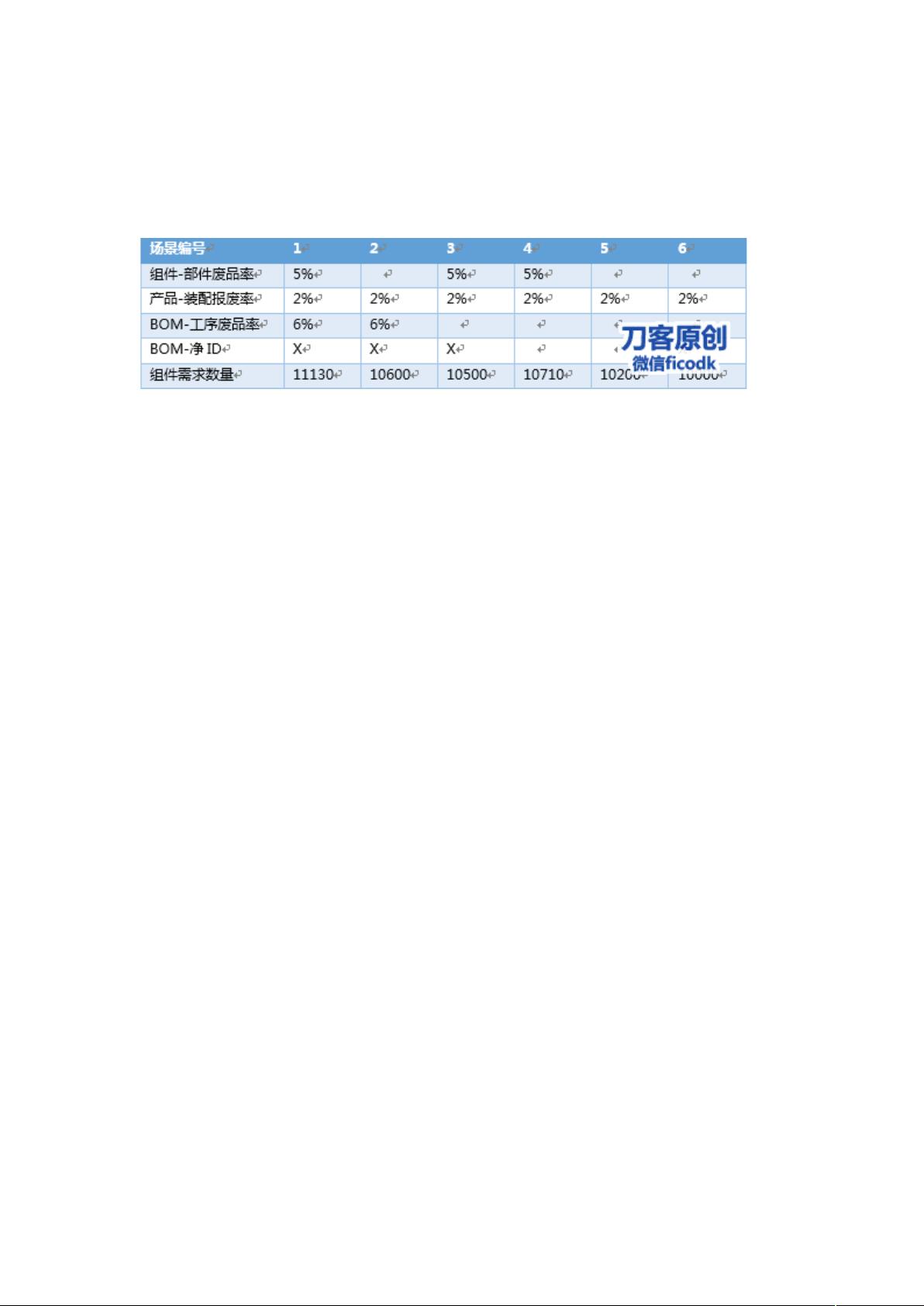

图17-12是一个发动机的简化 BOM,本书的成本核算示例均基于该 BOM。

图17-12发动机 BOM 清单

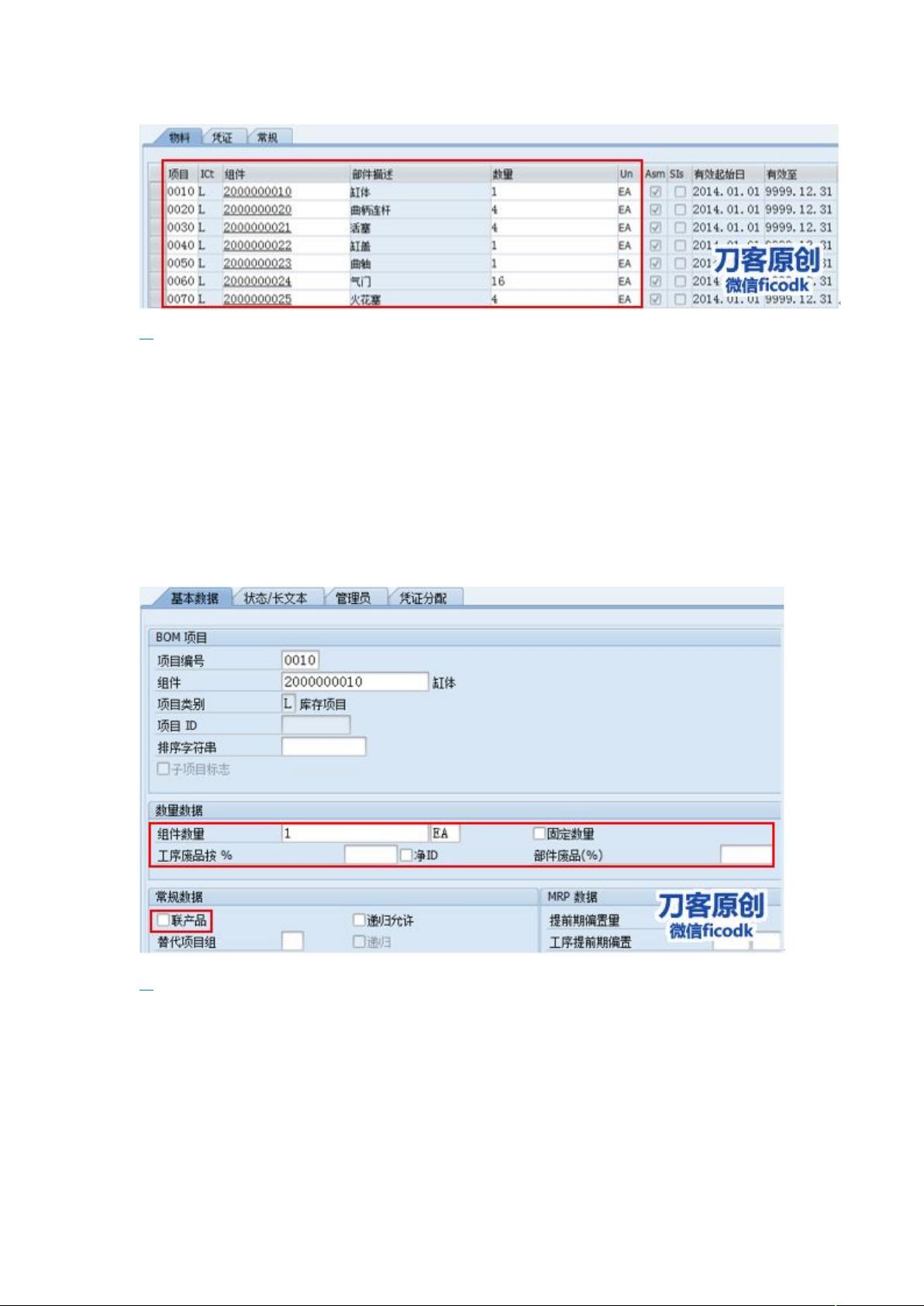

路径:SAP 菜单后勤生产主数据物料清单物料 BOMCS01– 创建

图17-13 创建 BOM

物料:指定为哪个物料创建 BOM。

工厂:指定为哪个工厂创建 BOM,同一物料在不同的工厂可以创建不同的 BOM。

BOM 用途:指定该 BOM 的适用范围,按照产品的生命周期一般常用工程设计、成本核算和生产等几

个用途,例如设计部只能维护工程设计 BOM,会计部只能使用成本核算 BOM 进行成本估算,生产

部门只能使用生产 BOM 执行生产。

可选的 BOM:可以为同一物料/工厂创建多个 BOM,使用该编号识别唯一的 BOM。

回车进入画面如图17-14,在该画面只能维护物料的直接下阶组件,如果组件自身还包含下阶料,则需

要重复使用该画面为相关组件创建 BOM。

剩余63页未读,继续阅读

2021-10-13 上传

2021-10-13 上传

2023-06-10 上传

2023-02-24 上传

2023-05-30 上传

2023-05-31 上传

2023-05-31 上传

2023-09-04 上传

weixin_43821038

- 粉丝: 0

- 资源: 1

我的内容管理

展开

我的内容管理

展开

最新资源

- Aspose资源包:转PDF无水印学习工具

- Go语言控制台输入输出操作教程

- 红外遥控报警器原理及应用详解下载

- 控制卷筒纸侧面位置的先进装置技术解析

- 易语言加解密例程源码详解与实践

- SpringMVC客户管理系统:Hibernate与Bootstrap集成实践

- 深入理解JavaScript Set与WeakSet的使用

- 深入解析接收存储及发送装置的广播技术方法

- zyString模块1.0源码公开-易语言编程利器

- Android记分板UI设计:SimpleScoreboard的简洁与高效

- 量子网格列设置存储组件:开源解决方案

- 全面技术源码合集:CcVita Php Check v1.1

- 中军创易语言抢购软件:付款功能解析

- Python手动实现图像滤波教程

- MATLAB源代码实现基于DFT的量子传输分析

- 开源程序Hukoch.exe:简化食谱管理与导入功能