私募产品投资优化:MATLAB中的最优组合策略

需积分: 29 85 浏览量

更新于2024-07-17

收藏 933KB PDF 举报

"私募产品的最优投资组合问题,数学建模,相关系数,MPT模型,有效前沿,股票回测"

本文主要探讨了私募产品的最优投资组合构建问题,结合了数学建模方法和实际的金融市场数据。在私募产品的投资中,投资者通常会面临如何在风险与收益之间找到平衡的问题。文章通过MATLAB软件环境,运用最优化模型来解决这一问题。

首先,文章对45只私募产品进行了分类。通过对上证指数与产品净值变化趋势的曲线绘制,以及相关系数的计算,将产品依据其与市场指数的相关性分为四类。相关系数分析有助于理解产品与市场的联动性,从而为投资决策提供依据。

接着,文章引入了现代投资组合理论(MPT)中的有效前沿理论。在了解投资者的风险偏好和收益期望后,建立了相应的约束条件。通过分析2016年5月31日之后的数据,利用MPT模型筛选出满足条件的投资组合。这种方法能够确保在给定的风险水平下获取最高的预期收益,或者在期望收益下控制风险在可接受范围内。

在问题的进一步深化中,文章考虑了资金到位时间和投资者特定的限制,如年化收益要求、强制清盘条件等。通过增加新的约束,优化模型可以适应不同投资者的需求。对于3-5号投资者,还考虑了产品数量的限制,依然利用Portfolio函数来寻找最佳组合,并通过checkFeasibility函数验证了投资组合的可行性。

此外,文章还设计了基金中基金(FoF)产品的相关细节,如最低投资额、投资策略、募集信息以及申购赎回规则,同时进行了产品的估值预测,以提升产品的市场竞争力。模型的有效性和实用性通过股票回测程序进行了验证,确保模型能够适应实际市场情况并产生符合预期的结果。

本文提出的模型运用了MPT模型和Portfolio函数,减少了手动计算的复杂性,提高了计算的准确度。通过模拟和回测,该模型能够为投资者提供基于风险和收益要求的最优私募产品组合,适用于不同类型的投资者,体现了模型的广泛适用性和实用性。

7

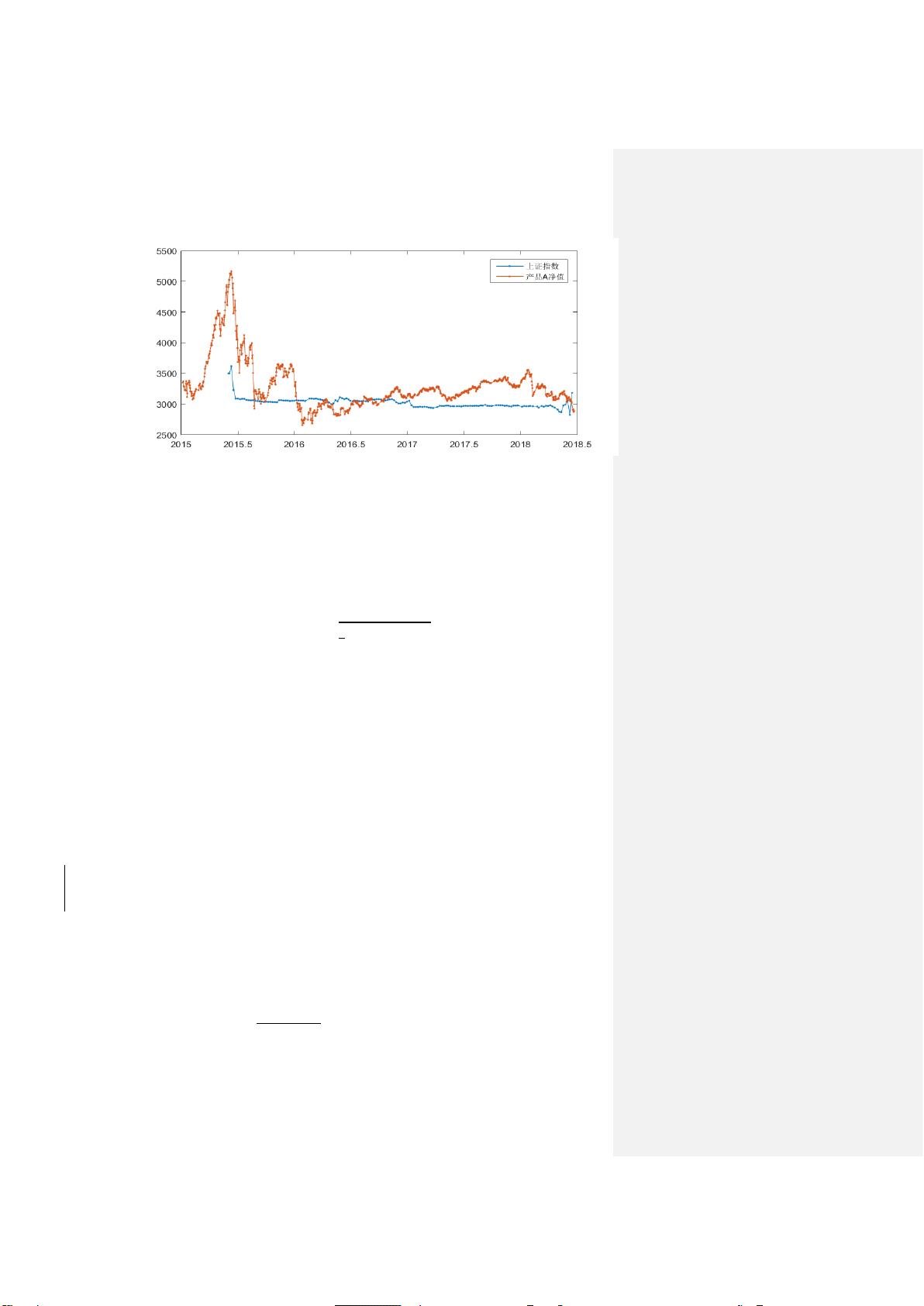

图 5.1 产品 A 净值与大盘波动图

由此得出,产品 A 在上证指数浮动时有较大的浮动。通过波动图,我们可以

看出,通过分析单个产品与整体市场的联动性,就可以衡量单个产品的风险;通

过分析单个产品的走势,就可以大致预测单个产品净值走势。

(1)数据标准差:

数据分 布 的 散布程 度 ,可以 由 数 据标准 差 进行度量 。 对于数 据 集

,其标准差

可以定义为:

(5.1)

其中, 是 A 中所有数据的均值。通过此公式,计算 45 个产品和大盘数据

的标准差。

(2)数据规范化:

当数据集的值域范围差别较大时,度量的单位也可能影响数据分析的精度。

对大盘指数而言,用较小的单位表示数据的值将导致该数据具有较大的权重。为

了避免数据分析的结果对度量单位的选择产生依赖性,在进行数据相关性分析之

前,应当对此数据进行规范化。

本文在进行数据分析之前,采用最小-最大规范化方法,对原始的大盘数据进

行线性变换。

设大盘数据集为数据集

,其最大值和最小值分别为

和

,对于 A 中任意值

,可以利用最小-最大规范化方法将其映射成区间

之中的

:

(5.2)

将大盘数据规范化后,原始数据间的联系还能继续保持而不被破坏,同时,

剩余38页未读,继续阅读

2012-11-19 上传

2022-01-30 上传

2019-09-20 上传

2021-10-07 上传

2021-09-26 上传

2021-06-04 上传

2020-01-17 上传

国服最强貂蝉

- 粉丝: 2w+

- 资源: 34

我的内容管理

展开

我的内容管理

展开

最新资源

- Raspberry Pi OpenCL驱动程序安装与QEMU仿真指南

- Apache RocketMQ Go客户端:全面支持与消息处理功能

- WStage平台:无线传感器网络阶段数据交互技术

- 基于Java SpringBoot和微信小程序的ssm智能仓储系统开发

- CorrectMe项目:自动更正与建议API的开发与应用

- IdeaBiz请求处理程序JAVA:自动化API调用与令牌管理

- 墨西哥面包店研讨会:介绍关键业绩指标(KPI)与评估标准

- 2014年Android音乐播放器源码学习分享

- CleverRecyclerView扩展库:滑动效果与特性增强

- 利用Python和SURF特征识别斑点猫图像

- Wurpr开源PHP MySQL包装器:安全易用且高效

- Scratch少儿编程:Kanon妹系闹钟音效素材包

- 食品分享社交应用的开发教程与功能介绍

- Cookies by lfj.io: 浏览数据智能管理与同步工具

- 掌握SSH框架与SpringMVC Hibernate集成教程

- C语言实现FFT算法及互相关性能优化指南