"CPA财务管理及财务知识分析公式.doc:权益市场增值与财务报表分析"。

版权申诉

73 浏览量

更新于2024-02-20

收藏 1.48MB DOC 举报

2020年CFA财务管理及财务知识分析公式.doc;2013年CPA公式汇整 第一章 财务治理概述权益的市场增加值(股东财宝的增加)=股东权益的市场价值-股东投资资本 =(企业市场价值-债务市场价值)-股东投资资本①假设股东投资资本不变,股价最大化与增加股东财宝有同等意义。②假设股东投资资本和债务价值不变,企业价值最大化与增加股东财宝具有相同的意义。第二章 财务报表分析(一)因素分析法含义:是依据分析指标与阻碍因素的关系,从数量上确定各因素对分析指标阻碍方向和阻碍程度的一种方法。(1)连环替代法设 R=A×B×C基数(打算、上年、同行业先进水平)R0=A0×B0×C0实际 R1=A1×B1×C1基数:R0=A0×B0×C0 ① 置换 A 因素:A1×B0×C0 ② ②-①即为 A 因素变动对 R 指标的阻碍置换 B 因素:A1×B1×C0 ③ ③-②即为 B 因素变动对 R 指标的阻碍置换 C 因素:A1×B1×C1 ④ ④-③即为 C 因素变动对 R 指标的阻碍【提示】(考试时以提问的顺序作为替换的顺序。)【提示】(一般财报)权益净利;

根据CPA财税管理及财务知识分析公式.doc文档,我们进行了财务治理概述以及财务报表分析。在财务治理概述中,我们探讨了权益的市场增加值和股东财宝的增加。通过股东权益的市场价值与股东投资资本的关系,我们得出了企业市场价值与债务市场价值之间的关系,以及股东投资资本与股价最大化之间的等价关系。同时,我们也探讨了企业价值最大化与增加股东财宝的意义。在第二章中,我们介绍了财务报表分析的因素分析法。这种方法是依据分析指标与阻碍因素的关系,从数量上确定各因素对分析指标阻碍方向和阻碍程度的一种方法。我们介绍了连环替代法,以及如何进行A因素、B因素和C因素的置换,以及如何确定这些因素对分析指标的影响程度。这种方法在财务报表分析中具有很大的实用价值。

通过学习CPA财税管理及财务知识分析公式.doc,我们对财税管理和财务知识有了更深入的了解。这些知识可以帮助我们更好地理解企业的财务运作,以及如何更有效地进行财务分析和管理。在今天这个竞争激烈的商业环境中,掌握这些财务知识对于企业的成功至关重要。通过深入研究和学习这些知识,我们可以更好地理解企业的财务状况,找到潜在的问题和机遇,从而使企业更加成功。

总的来说,CPA财税管理及财务知识分析公式.doc提供了一系列有用的财务管理和分析工具。通过学习这些工具,我们可以更好地理解企业的财务状况,提升自己的财务管理能力,为企业的发展做出更有建设性的贡献。这些知识对于我们每个人来说都是非常有用的,无论是作为企业的管理者,还是作为投资者和分析师。希望大家能够认真学习这些知识,将其运用到实际工作中,取得更好的成绩。

=股东权益本期增加÷期初股东权益

=留存收益增加÷期初股东权益

=

=

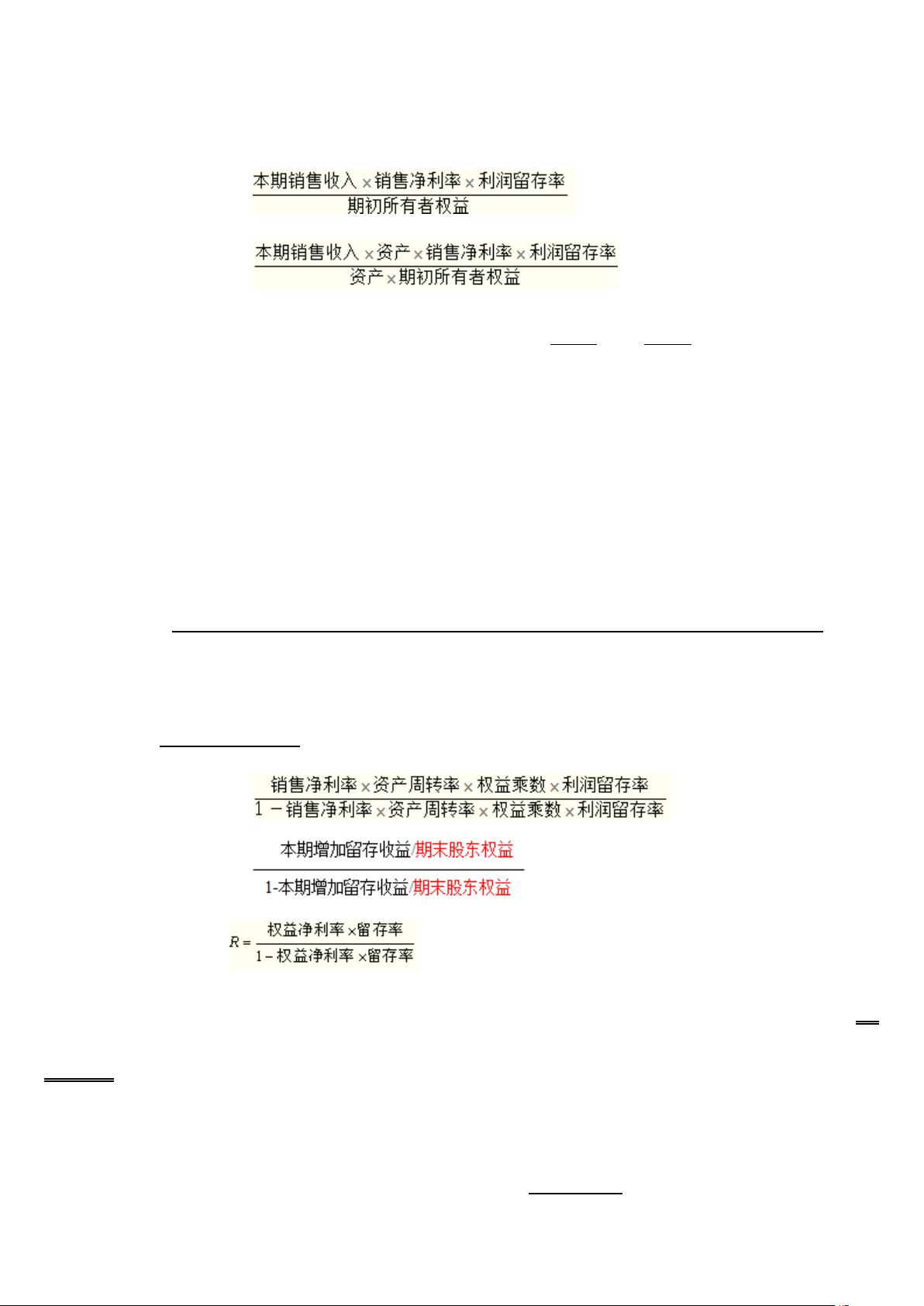

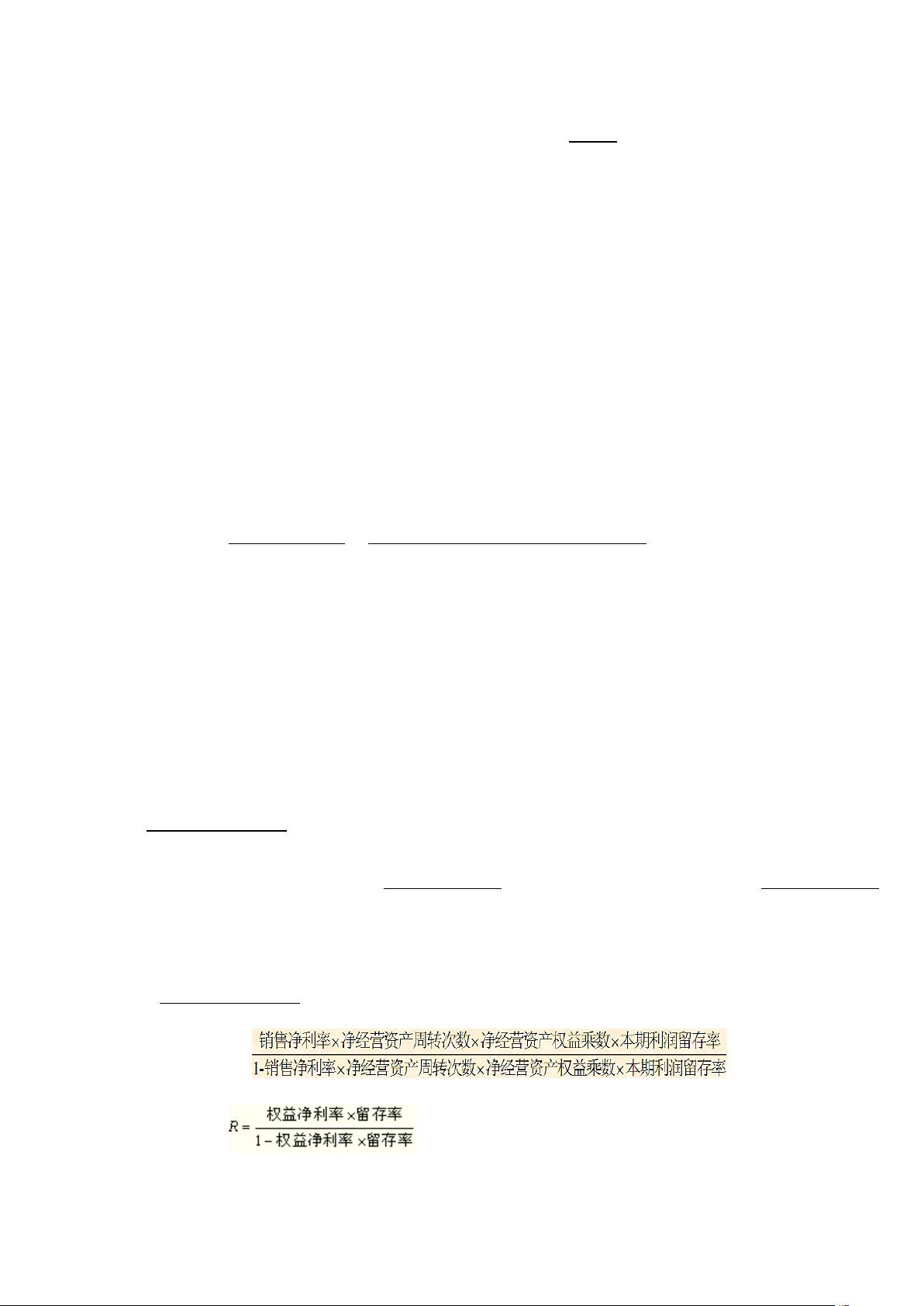

=总资产周转次数×销售净利率×期初权益期末总资产乘数×利润

留存率

【提示】直接应用公式的前提——本年不增发新股,假如增发新股,期初权益

=期末权益-留存增加-增发新股额

实际增长率=(本年销售收入-上年销售收入)÷上年销售收入

2.依照期末股东权益计算的可持续增长率

可持续增长率=

=

【提示】可持续增长率计算涉及四个变量,这四个变量均与可持续增长率成同

向变动关系。(在不增发新股的情况下)

【提示】满足 5 个假设条件下(平衡增长,经营效率和财务政策不变,不增发

新股):

剩余98页未读,继续阅读

2021-10-07 上传

2021-09-09 上传

2021-09-09 上传

2021-09-09 上传

2021-09-18 上传

2020-11-24 上传

m0_72067404

- 粉丝: 1

- 资源: 3980

我的内容管理

展开

我的内容管理

展开

最新资源

- NTFS和FAT32的区别.doc

- 双向转发检测BFD技术白皮书

- Vim实用技术-技巧、插件和定制

- 客房管理系统论文—计算机系毕业论文

- ant中文开发指南.pdf

- jsp 转发和重定向的区别(forward sendRedicreat)

- ARM嵌入式WINCE实践教程

- a byte of python-python最佳入门教材

- ARM开发工程师入门秘籍

- LinuxUnix下ODBC的安装、配置与编程.doc

- VC开发MySQL数据库专题

- 香港科大数字图像处理

- UBB语法UBB语法UBB语法

- 数字图像处理基础知识

- DataTable,DataView和DataGrid中一些容易混淆的概念

- 显示系统时钟(汇编)