2019年建筑行业三季报:基建回暖,营收增长

需积分: 0 121 浏览量

更新于2024-06-22

收藏 1.14MB PDF 举报

"建筑行业2019年三季报总结及基建专题研究,营收增速提升,行业业绩呈现回暖态势。"

这篇报告详细分析了2019年建筑行业的第三季度表现,行业整体营业收入实现了15.9%的增长,达到3.79万亿元,归母净利润同比增长7.1%,达到1136亿元。这一增长速度是近年来的新高,显示出行业盈利能力的触底反弹。尽管第二季度净利润受到央企永续债计提等因素影响略有下滑,但整体趋势依然向好。

建筑企业的平均毛利率保持在11.4%,净利率为3.66%,期间费用率(包括管理费用率、销售费用率和财务费用率)均有下降,反映出企业在成本控制和效率提升方面取得了一定成效。然而,行业资产负债率为75.8%,经营性净现金流为负2621亿元,较上年同期多流出408亿元。由于建筑行业的季节性特点,预计第四季度随着项目结算和回款增加,资产负债率会继续下降,现金流状况有望改善。

报告中还提到,建筑行业的子板块发展差异较大。钢结构、房屋建设和化建工程的营收增长较快,而国际工程、装修装饰和园林工程则相对较慢。化学工程领域表现出了明显的改善,基建和房屋建设保持稳定,钢结构增速放缓,国际工程开始复苏,装修装饰业绩下滑,园林工程则持续探底。子行业之间的资产负债率也存在显著差异,基建、房屋建设和国际工程的负债率较高,钢结构、装修装饰和化学工程的负债率相对较低。

在基建投资方面,虽然1-9月的增速仅为3.44%,处于近十年低位,但随着政府稳增长政策的加强,专项债政策的调整有望提高基建投资比例,预计能带动7%-8%的基建增速。特别是铁路、公路、轨道交通等领域,由于专项债资金的重点支持,有望迎来更快的发展。

这份报告揭示了2019年建筑行业的积极变化,包括营收增长、业绩回暖以及政策对基建投资的推动。同时,它也指出了行业内部不同板块的发展差异和潜在机遇,对于投资者和行业参与者来说,提供了有价值的洞察和分析。

请务必阅读正文之后的免责条款部分

全球视野 本土智慧

Page 6

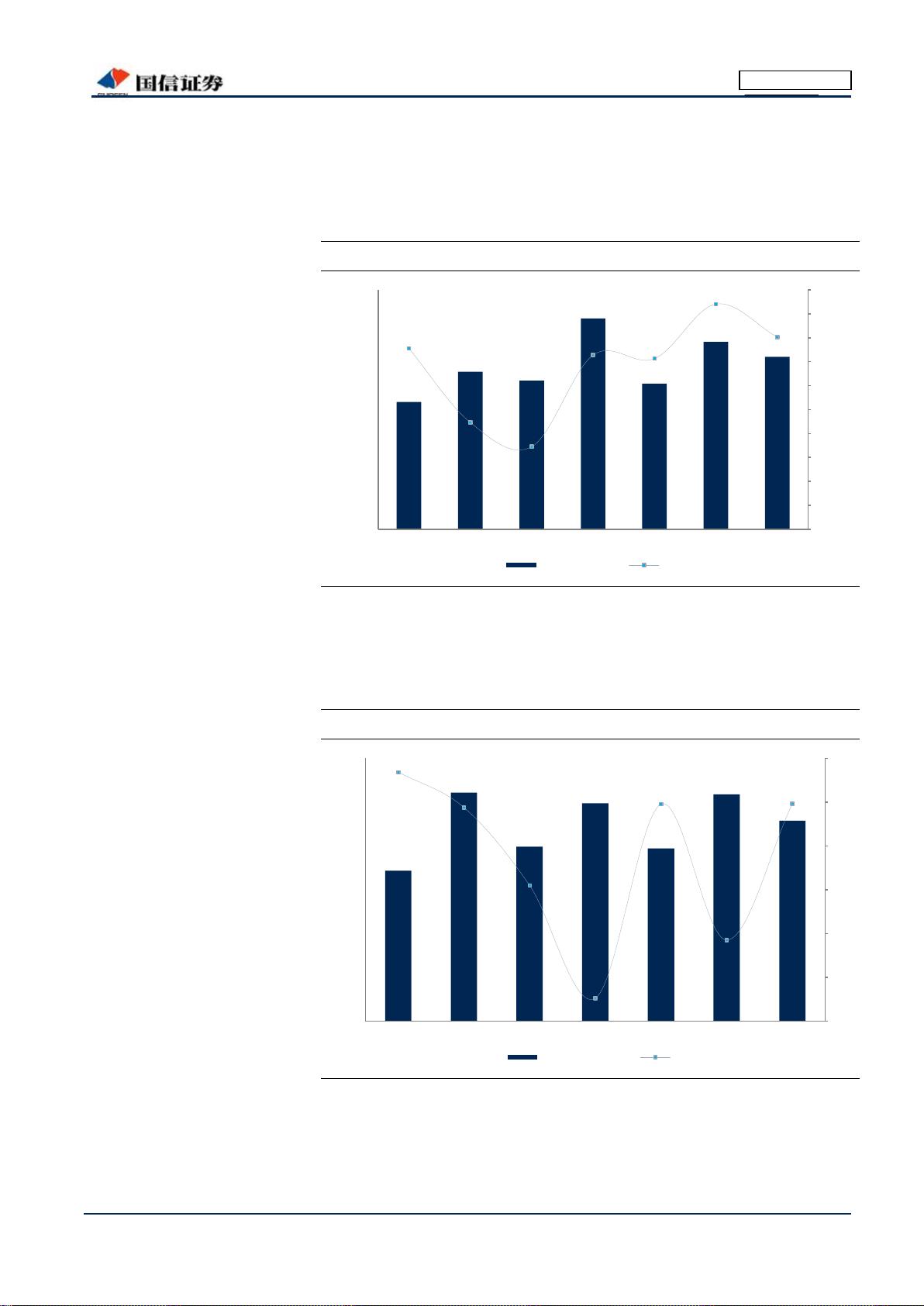

单季度业绩受计提和少数股东权益影响较大

分季度来看,建筑行业的经营业绩有着较为明显的季节性特点,一般每年四季

度是营收和利润确认的高峰期。2018Q4、2019Q1、Q2 和 Q3,建筑企业上市

公司分别完成营业收入 1.58 万亿元、1.09 万亿元、1.41 万亿元、1.30 万亿元,

分别同比增长 14.6%、14.3%、18.8%和 16.1%,收入维持高增长。

图 3:行业单季度营收及增长率

资料来源: Wind、国信证券经济研究所整理

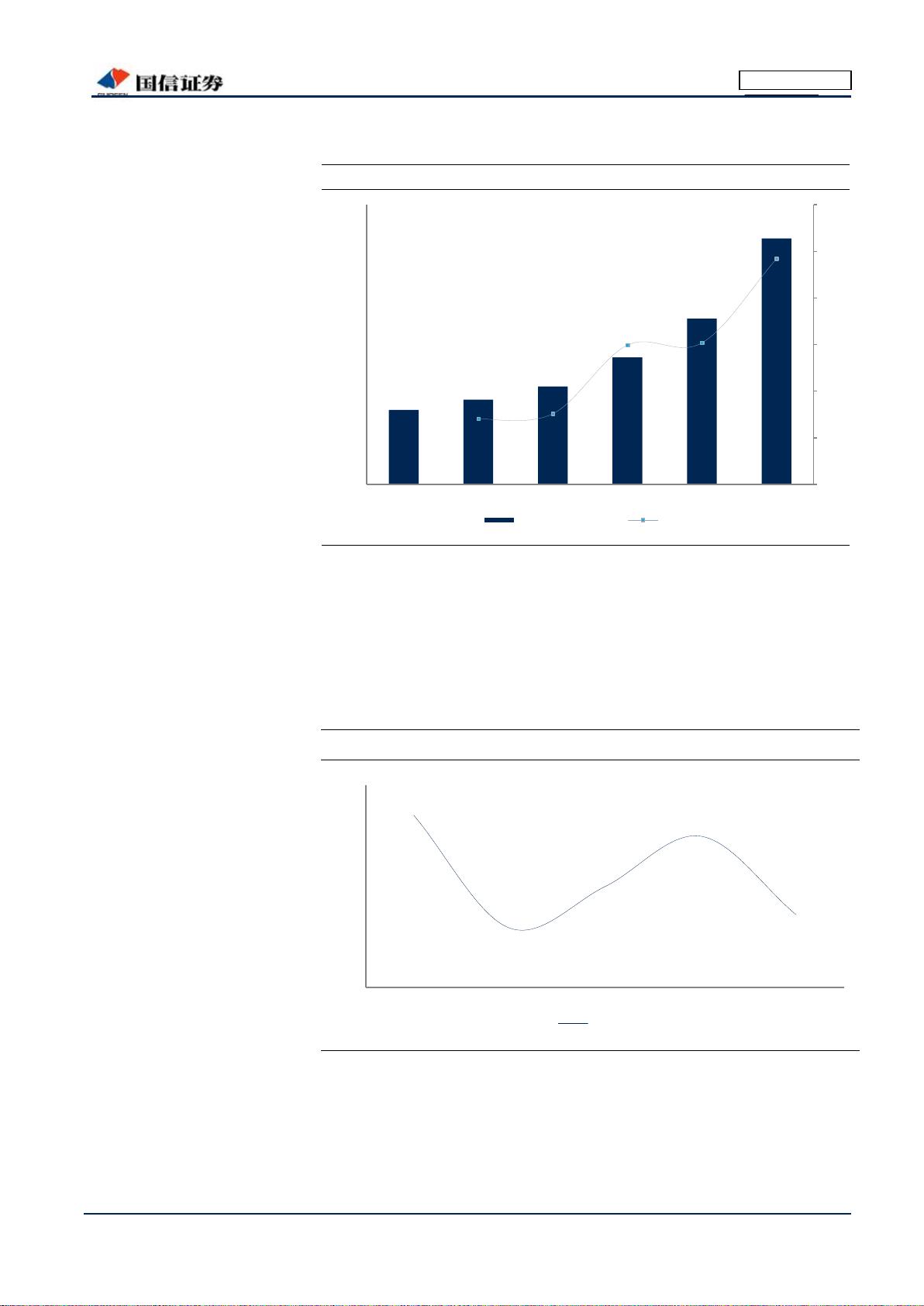

分季度来看,建筑企业上市公司 2018Q4、2019Q1、Q2 和 Q3 分别完成归母

净利润 415 亿元、329 亿元、432 亿元、381 亿元,分别同比增长-7.4%、14.8%、

-0.7%和 14.8%,利润增长提速。

图 4:行业单季度归母净利润及增长率

资料来源: Wind、国信证券经济研究所整理

15.1%

8.9%

6.9%

14.6%

14.3%

18.8%

16.1%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

18Q1 18Q2 18Q3 18Q4 19Q1 19Q2 19Q3

营业收入(亿元) 增速

18.4%

14.4%

5.5%

-7.4%

14.8%

-0.7%

14.8%

-10%

-5%

0%

5%

10%

15%

20%

0

50

100

150

200

250

300

350

400

450

500

18Q1 18Q2 18Q3 18Q4 19Q1 19Q2 19Q4

归母净利润(亿元) 增速

剩余36页未读,继续阅读

2023-07-22 上传

2023-07-30 上传

2023-07-22 上传

2023-07-28 上传

2023-10-12 上传

2023-07-28 上传

2023-05-05 上传

2023-10-29 上传

2024-04-25 上传

wsnbb_2023

- 粉丝: 17

- 资源: 6002

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性