VAR模型在宏观经济分析中的应用与EViews操作

"这篇讲义主要探讨了高级的Eviews软件在处理VAR模型中的应用,适合宏观经济领域的分析。内容涵盖了VAR模型的起源、优势、局限性以及如何在Eviews中操作。此外,还涉及了脉冲响应分析、方差分解、VEC模型、Johansen协整检验和SVAR模型的结构分解等主题。"

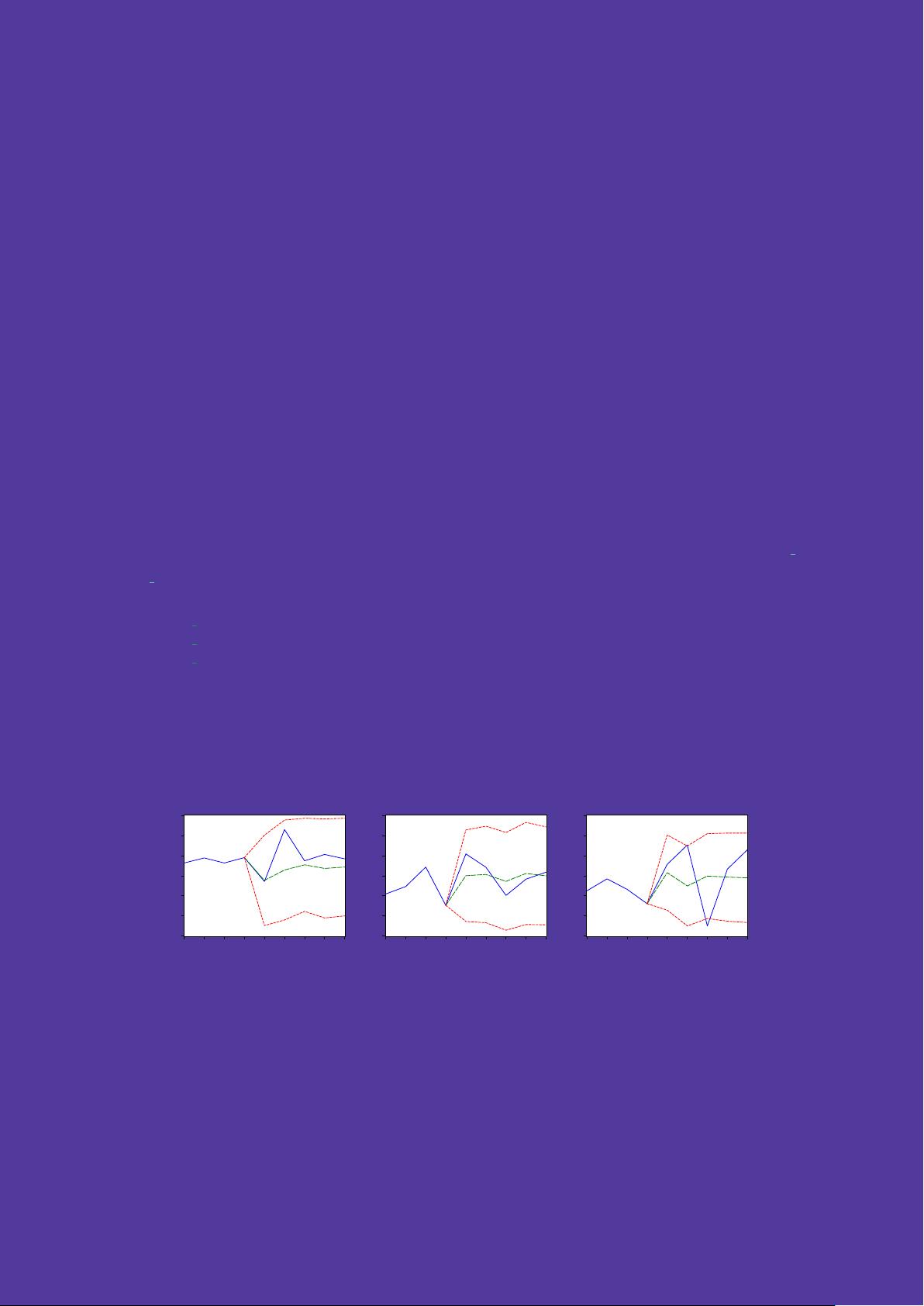

VAR模型,全称为向量自回归模型(Vector Autoregression),是在1970年代后期作为对结构方程模型的一种替代而发展起来的。它不再依赖于复杂的经济结构,而是利用历史数据来捕捉经济变量之间的动态关系。这种数据驱动的方法在预测和因果关系分析上表现出色,特别是在宏观经济研究中。VAR模型的主要应用包括Granger因果检验,用于确定变量间是否存在因果关系,以及政策影响的脉冲响应分析,用于评估经济冲击对系统其他部分的影响。

然而,VAR模型有两个显著的缺点。一是参数估计的数量随着变量数量的增加而快速增加,导致在实际应用中,通常不会超过四个变量。二是VAR模型缺乏明确的经济理论基础,这使得模型的解释和解读成为挑战。尽管如此,研究者仍试图通过将其视为结构方程模型的简化形式来理解和识别潜在的结构关系。

Eviews软件提供了VAR模型的操作平台,包括模型的设定、估计、检验和预测功能。VAR模型的估计涉及选择合适的阶数,检验则包括稳定性检验和残差的自相关性检验。预测部分则利用已估计的模型对未来值进行预测。

此外,讲义还涵盖了向量误差修正模型(VEC模型),用于处理协整关系,特别是Johansen协整检验,这是识别协整向量的关键方法。同时,它还讨论了模型选择的五种不同方式,并通过实例进行分析。结构向量自回归模型(SVAR模型)的结构分解部分则涉及长期和短期效应的分析,这对于理解经济政策的动态效应至关重要。

参考文献中,Sims的VAR模型开创性工作,Stock和Watson的技术性回顾,以及Hendry和Juselius对VAR方法和协整分析的解析,都是深入理解这些概念的重要资源。推荐的教科书如Lütkepohl(2005)和Juselius(2007)提供了更全面的理论框架和实证方法。

这份讲义提供了一个深入理解VAR模型及其在Eviews中应用的全面指南,对于经济研究者和数据分析人员来说,是一份宝贵的参考资料。

VAR 基础 509

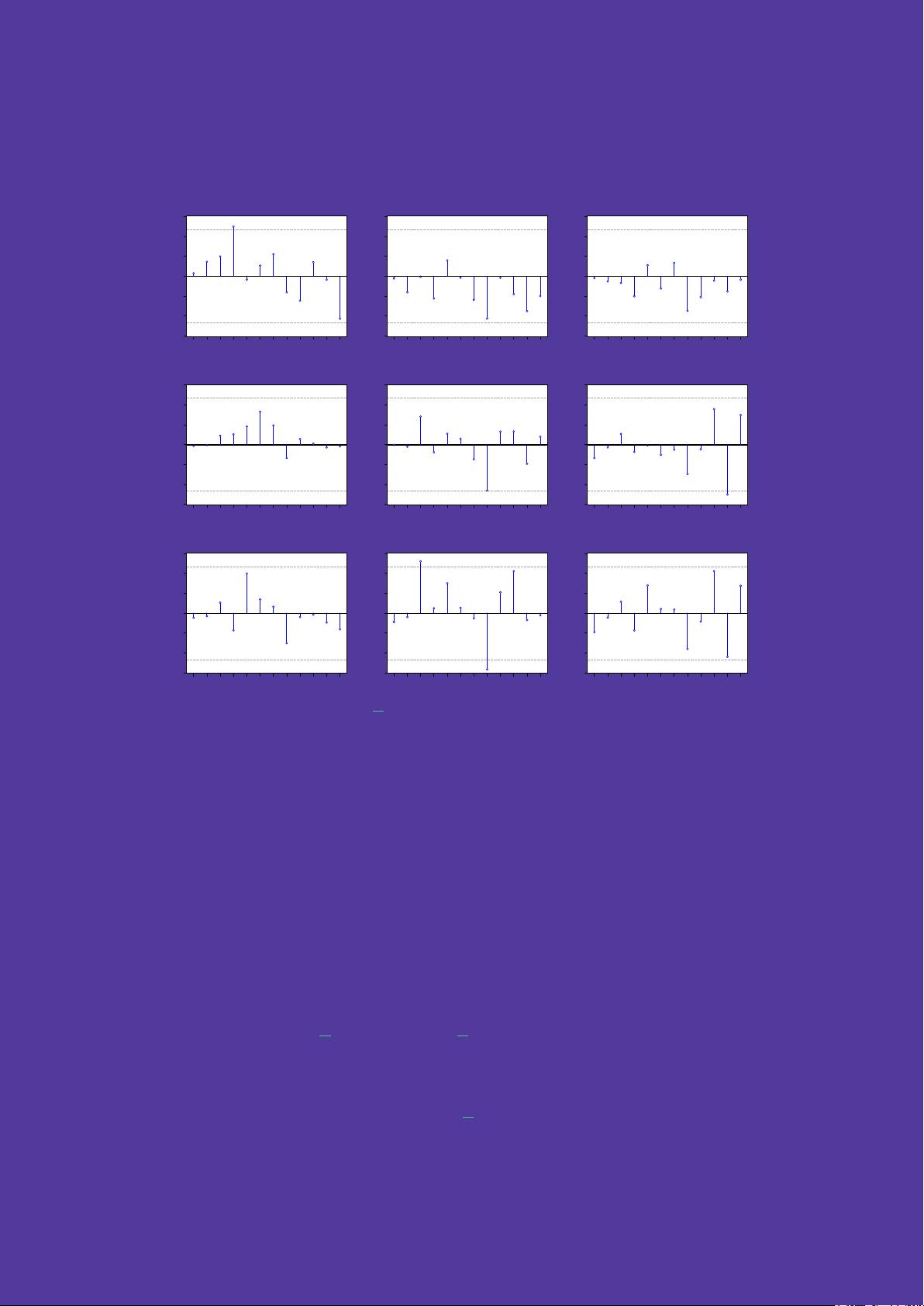

var01.correl(12,graph)

得到残差互相关图为

-.3

-.2

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10 11 12

Cor(Y1,Y1(-i))

-.3

-.2

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10 11 12

Cor(Y1,Y2(-i))

-.3

-.2

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10 11 12

Cor(Y1,Y3(-i))

-.3

-.2

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10 11 12

Cor(Y2,Y1(-i))

-.3

-.2

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10 11 12

Cor(Y2,Y2(-i))

-.3

-.2

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10 11 12

Cor(Y2,Y3(-i))

-.3

-.2

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10 11 12

Cor(Y3,Y1(-i))

-.3

-.2

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10 11 12

Cor(Y3,Y2(-i))

-.3

-.2

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10 11 12

Cor(Y3,Y3(-i))

Autocorrelations with 2 Std.Err. Bounds

其中的虚线为渐近标准差,取值为 1/

√

T 。显然,主对角线上的图形为自相关图。

六、正态性检验

对于

u

t

∼ N (0, I

M

) t = 1, 2, ··· , T

的白噪声过程,定义三阶矩和四阶矩

m

3

= [m

31

, m

32

, ··· , m

3M

]

0

m

4

= [m

41

, m

42

, ··· , m

4M

]

0

其中

m

3i

= E

u

3

ti

m

4i

= E

u

4

ti

i = 1, 2, ··· , M

相应的估计量为

m

3i

=

1

T

T

X

t=1

u

3

ti

m

4i

=

1

T

T

X

t=1

u

4

ti

i = 1, 2, ··· , M

则有 (m

4

− 3 理解成 m

4

− 3 · 1)

"

m

3

m

4

− 3

#

a

∼ N

0,

1

T

"

6I

M

0

0 24I

M

#!

由于这些正态分布相互独立,可以用他们的平方和来构造 χ

2

统计量。常见的有如下三种检验

剩余65页未读,继续阅读

122 浏览量

729 浏览量

118 浏览量

2009-05-08 上传

2009-08-18 上传

2014-11-12 上传

123 浏览量

118 浏览量

108 浏览量

c199066

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- MATLAB实现ART与SART算法在医学CT重建中的应用

- S2SH整合版:快速搭建Struts2+Spring+Hibernate开发环境

- 托奇卡项目团队成员介绍

- 提升外链发布效率的SEO推广神器——搜易达网络推广大师v2.035

- C#打造简易记事本应用详细教程

- 探索虚拟现实地图VR的奥秘

- iOS模拟器屏幕截图新工具

- 深入解析JavaScript在生活应用开发中的运用

- STM32F10x函数库3.5中文版详解与应用

- 猎豹浏览器v6.0.114.13396 r1:安全防护与网购敢赔

- 掌握JS for循环输出的最简洁代码技巧

- Java入门教程:TranslationFileGenerator快速指南

- OpenDDS3.9源码解析及最新文档指南

- JavaScript提示框插件:鼠标滑过显示文章摘要

- MaskRCNN气球数据集:优质图像识别资源

- Laravel日志查看器:实现Apache多站点日志统一管理