时间序列分析实战:指数平滑与ARIMA详解

需积分: 44 135 浏览量

更新于2024-08-01

3

收藏 1.18MB DOC 举报

时间序列分析是一种统计方法,用于研究随时间顺序变化的数据模式。本篇案例详细介绍了指数平滑法,这是一种常用的时间序列预测技术,尤其适合处理无明显季节性和趋势变化的数据。简单移动平均(SMA)的基本思想是根据历史数据的趋势来预测未来的值,其计算公式涉及连续期的均值,如[t1] = ([t0] + [t1] + [t2] + ... + [tn]) / n。当历史数据不足时,可以使用前期的平均值作为替代。

指数平滑法引入了一个衰减因子([pic]),通常在0到1之间,用于控制历史数据对当前预测的影响程度。当数据波动较小,[pic]可选择0.1~0.3,保持一定的历史趋势;而对于波动较大的情况,[pic]可能取0.6~0.8,以更快速地响应近期的变化。在实际应用中,例如Example1.1所示的禽蛋加工厂历年产量数据,通过建立一个名为example13.1.sav的文件,我们使用SPSS软件进行操作:

1. 首先,通过'data---definedates'定义数据集,导入历史产量数据。

2. 观察数据图形,有助于理解序列的趋势和周期性特征。

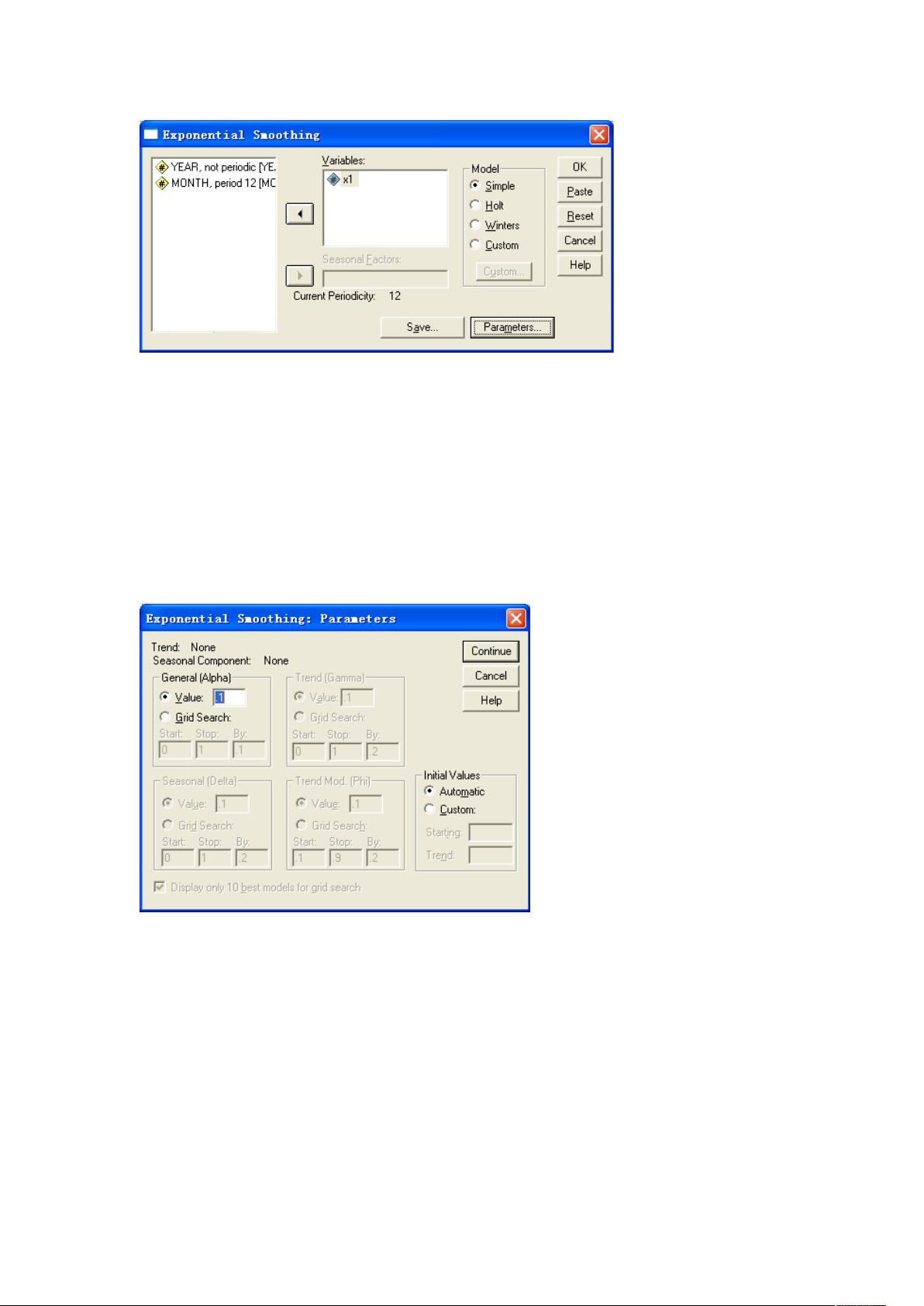

3. 接着,在Analyze菜单下的timeseries选项中选择exponential smoothing,选择合适的模型类型。对于无趋势变化且无季节性的情况,选择'Simple'模型。

4. 在模型设置中,进入'parameters...'窗口调整衰减因子[pic],并保存模型参数。

5. 完成设置后,运行指数平滑模型,模型描述会显示所选模型名称(如MOD_1),以及系列号(如x1)和趋势项(如Trend=None,表示无趋势)。

6. 最后,模型将生成预测值,帮助我们理解过去数据对未来产量的预测效果。

通过这个案例,我们可以了解到如何运用指数平滑法对时间序列数据进行建模和预测,这对于生产计划、库存管理、销售预测等领域具有实际应用价值。同时,对于其他复杂的时间序列模型,如ARIMA(自回归整合滑动平均模型)和季节波动分析,也应按照类似的方法进行设置和应用,但会涉及到更多的参数估计和模型识别步骤。

在 model 窗口中,simple 模型适用于无趋势变化且无季

节变化的时间序列分析;holt 模型适用于有趋势变化且无季

节性变化的时间序列;winter 模型与 custom 模型用法与以

上两个基本相同,不同的公是计算公式和主要参数不同。

点击 ‘parameters…’,出现窗口

点击 ‘continue’

再点击 ‘save…’,出现窗口

剩余23页未读,继续阅读

2018-11-24 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

2020-08-26 上传

2024-04-15 上传

qinxiaoyu00001

- 粉丝: 2

- 资源: 3

我的内容管理

展开

我的内容管理

展开

最新资源

- JavaScript实现的高效pomodoro时钟教程

- CMake 3.25.3版本发布:程序员必备构建工具

- 直流无刷电机控制技术项目源码集合

- Ak Kamal电子安全客户端加载器-CRX插件介绍

- 揭露流氓软件:月息背后的秘密

- 京东自动抢购茅台脚本指南:如何设置eid与fp参数

- 动态格式化Matlab轴刻度标签 - ticklabelformat实用教程

- DSTUHack2021后端接口与Go语言实现解析

- CMake 3.25.2版本Linux软件包发布

- Node.js网络数据抓取技术深入解析

- QRSorteios-crx扩展:优化税务文件扫描流程

- 掌握JavaScript中的算法技巧

- Rails+React打造MF员工租房解决方案

- Utsanjan:自学成才的UI/UX设计师与技术博客作者

- CMake 3.25.2版本发布,支持Windows x86_64架构

- AR_RENTAL平台:HTML技术在增强现实领域的应用