成本管理与分析:考研会计审计专题

版权申诉

75 浏览量

更新于2024-07-18

收藏 574KB PDF 举报

"考研会计审计——成本管理基础讲义 专题三 成本分析与成本管理.pdf"

这篇讲义主要探讨了成本分析与成本管理在考研会计审计中的重要知识点,包括成本性态分析、变动成本法及其比较以及本-量-利分析。以下是详细内容:

一、成本性态分析

成本性态分析是根据成本与业务量之间的关系来分类成本,主要用于管理会计决策。在财务会计中,成本通常被分为制造成本和非制造成本。制造成本包括直接人工、直接材料和制造费用,它们是产品成本的主要组成部分。而非制造成本,即期间成本,包括管理费用、销售费用和财务费用,这些成本不直接归属到产品上,而是与特定期间的运营相关。

1. 制造成本:由直接人工、直接材料和制造费用三部分组成,其中直接材料和直接人工直接计入产品成本,而制造费用则通过分配进入产品成本。

2. 非制造成本:不计入产品成本,而是影响期间损益,包括与日常管理和销售活动相关的费用。

二、成本按性态分类

随着生产自动化和专业化的发展,管理会计更关注成本与业务量的关系。成本被分为固定成本、变动成本和混合成本。固定成本在一定业务量范围内总额不变,如设备折旧,而单位固定成本随业务量增加而减少。变动成本则随业务量增减成比例变化,如直接材料成本。混合成本既有固定成分也有变动成分,如部分制造费用。

1. 固定成本:总额在特定期间内相对稳定,如广告费、折旧等。酌量性固定成本是管理者可以通过决策改变的部分,对企业的未来竞争力有直接影响。

2. 变动成本:随业务量增减而变化,如直接材料和直接人工。

三、变动成本法及其比较

变动成本法强调只考虑变动成本来计算产品成本,固定成本被视为期间成本。这种方法在决策中更有用,因为它可以帮助管理者更好地理解不同业务量水平下的利润状况。

四、本-量-利分析

本-量-利分析是一种重要的管理工具,用于预测收入、成本和利润如何随业务量变化。它基于固定成本、变动成本和销售价格的假设,帮助决策者评估盈亏平衡点、目标利润所需的销售量以及不同业务策略的影响。

总结,这份讲义提供了成本分析和管理的基础知识,对于理解和应用在考研会计审计中的成本决策具有重要意义。通过深入理解成本性态、成本分类以及它们与业务量的关系,考生可以更好地准备应对考试,并在未来实践中进行有效的成本管理和决策。

26

定资产折旧等。

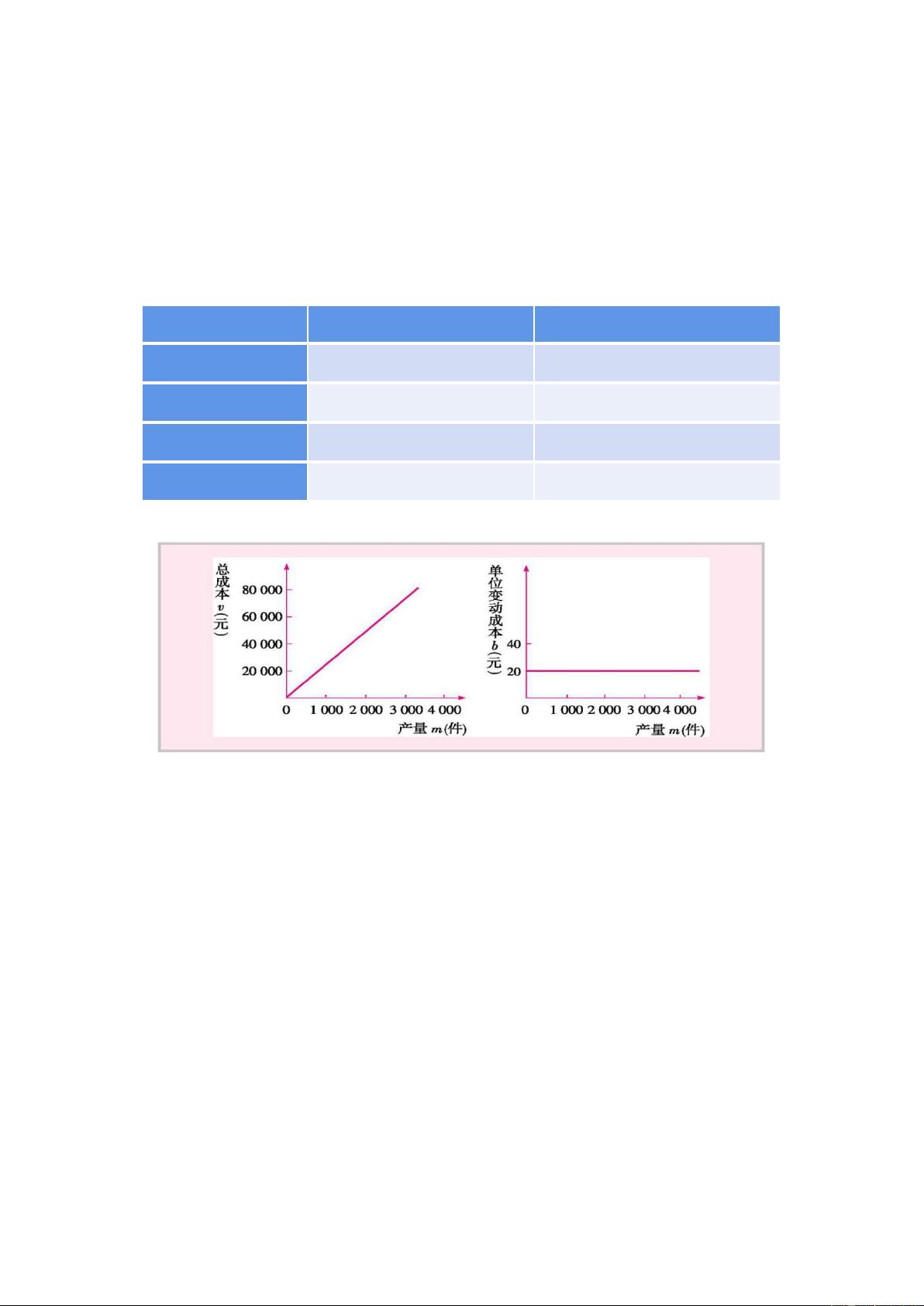

单位产品所负担的变动成本在一定范围内不变,即 b 为常数。

【举例】承袭上例,某企业生产一种产品,其专用生产设备的折旧额为 10000 元。假定单位

产品的直接材料成本为 20 元,当产量分别为 1000 件、2000 件、3000 件和 4000 件时,材料的

总成本和单位产品的材料成本如表所示。

产量(件) 材料总成本(元) 单位产品材料成本(元)

1000 20000 20

2000 40000 20

3000 60000 20

4000 80000 20

变动成本的分类(是否能为决策改变)

酌量性变动成本是指企业管理者当前决策可以改变其支出数额的变动成本。如按产量计酬的

工人薪金、按销售收入的一定比例计算的销售佣金等。

约束性变动成本是指企业管理者当前决策无法改变其支出数额的变动成本,具有很大的约束

性。如企业加工工艺和质量要求导致直接材料在价格品质和用量上难以被改变。

变动成本的相关范围:

若超出一定期间或一定业务量范围,变动成本与业务量之间的线性关系可能发生改变,即单

位变动成本(b)超出了一定范围可能发生改变。

剩余16页未读,继续阅读

2021-08-31 上传

2021-08-31 上传

2023-06-15 上传

2023-06-21 上传

2024-02-06 上传

2023-12-11 上传

2023-11-02 上传

2023-03-24 上传

2023-11-19 上传

2023-02-22 上传

千百锋

- 粉丝: 1

- 资源: 548

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言快速排序算法的实现与应用

- KityFormula 编辑器压缩包功能解析

- 离线搭建Kubernetes 1.17.0集群教程与资源包分享

- Java毕业设计教学平台完整教程与源码

- 综合数据集汇总:浏览记录与市场研究分析

- STM32智能家居控制系统:创新设计与无线通讯

- 深入浅出C++20标准:四大新特性解析

- Real-ESRGAN: 开源项目提升图像超分辨率技术

- 植物大战僵尸杂交版v2.0.88:新元素新挑战

- 掌握数据分析核心模型,预测未来不是梦

- Android平台蓝牙HC-06/08模块数据交互技巧

- Python源码分享:计算100至200之间的所有素数

- 免费视频修复利器:Digital Video Repair

- Chrome浏览器新版本Adblock Plus插件发布

- GifSplitter:Linux下GIF转BMP的核心工具

- Vue.js开发教程:全面学习资源指南