使用PASWStatistics 18.0(SPSS)进行时间序列预测教程

"这篇教程以SPSS(现称为PASWStatistics 18)为例,讲解如何进行时间序列预测。教程通过一个男装生产线销售额预测的案例,详细介绍了预测模型的构建过程。首先,需要定义数据的时间序列和标记,设置时间的起点、间隔和周期。然后,通过绘制时间序列图来观察数据的总体趋势和季节性变化。在这个案例中,序列显示出上升趋势和年度季节性特征。最后,介绍了PASWStatistics提供的三种预测方法:专家建模器、指数平滑法和ARIMA模型,其中指数平滑法适用于具有趋势和季节性的序列。"

在这篇教程中,重点涉及的知识点包括:

1. **时间序列预测**:时间序列分析是一种统计技术,用于分析和预测在特定时间点上的观察值序列。在这种情况下,它是用于预测男装生产线的月销售额。

2. **PASWStatistics(SPSS 18.0)**:这是一款统计分析软件,提供时间序列预测功能。虽然名字变更,但其功能和界面与SPSS相似。

3. **数据预处理**:在进行预测之前,需要先定义数据的时间序列属性,如时间的起点、间隔和周期。这有助于软件理解数据的时间结构。

4. **时间序列可视化**:通过绘制时间序列图,可以直观地发现数据的趋势(如上升或下降)和季节性模式(如每年重复出现的模式)。

5. **趋势分析**:教程中的序列呈现线性上升趋势,意味着未来的预测值可能会持续增加。

6. **季节性分析**:序列显示明显的季节性,十二月销售额最高,且季节性效应随时间增强,提示应使用乘法季节模型。

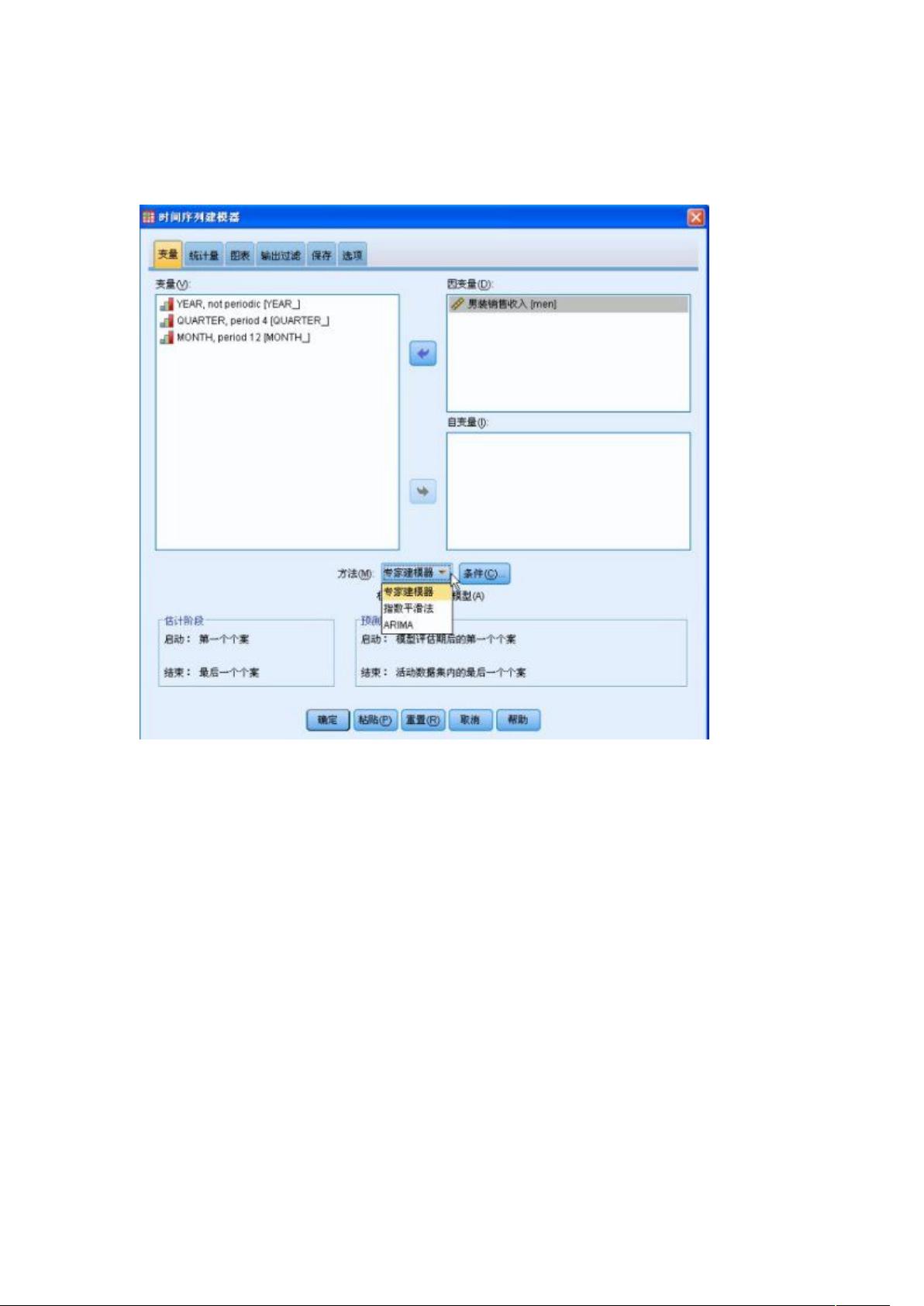

7. **预测模型选择**:PASWStatistics提供了三种主要的预测模型:

- **专家建模器**:自动选择最适合数据的模型。

- **指数平滑法**:适用于有趋势和季节性的时间序列,可以通过调整平滑参数来适应不同的数据特性。

- **ARIMA模型**:自回归积分滑动平均模型,能够处理非平稳时间序列,结合了自回归(AR)、差分(I)和滑动平均(MA)成分。

8. **模型构建过程**:建立预测模型是一个试错和选择的过程,需要根据数据的特性调整模型参数,以达到最佳预测效果。

9. **指数平滑法的应用**:由于数据具有趋势和季节性,指数平滑法中的趋势和季节性模型(如双指数平滑或季节性ARIMA模型)可能是合适的选择。

这篇教程提供了从数据预处理到模型选择和构建的详细步骤,适合初学者了解和掌握使用SPSS进行时间序列预测的基本流程。

剩余18页未读,继续阅读

2016-04-16 上传

2018-11-24 上传

2009-09-05 上传

2022-04-14 上传

2022-04-14 上传

2022-04-14 上传

2022-04-14 上传

2022-04-14 上传

longyilongyi

- 粉丝: 1

- 资源: 4

我的内容管理

展开

我的内容管理

展开

最新资源

- 高清艺术文字图标资源,PNG和ICO格式免费下载

- mui框架HTML5应用界面组件使用示例教程

- Vue.js开发利器:chrome-vue-devtools插件解析

- 掌握ElectronBrowserJS:打造跨平台电子应用

- 前端导师教程:构建与部署社交证明页面

- Java多线程与线程安全在断点续传中的实现

- 免Root一键卸载安卓预装应用教程

- 易语言实现高级表格滚动条完美控制技巧

- 超声波测距尺的源码实现

- 数据可视化与交互:构建易用的数据界面

- 实现Discourse外聘回复自动标记的简易插件

- 链表的头插法与尾插法实现及长度计算

- Playwright与Typescript及Mocha集成:自动化UI测试实践指南

- 128x128像素线性工具图标下载集合

- 易语言安装包程序增强版:智能导入与重复库过滤

- 利用AJAX与Spotify API在Google地图中探索世界音乐排行榜