云辅助的隐私保护大规模马克维茨投资组合优化

119 浏览量

更新于2024-08-27

收藏 870KB PDF 举报

"云辅助的隐私意识大型马克维茨投资组合"

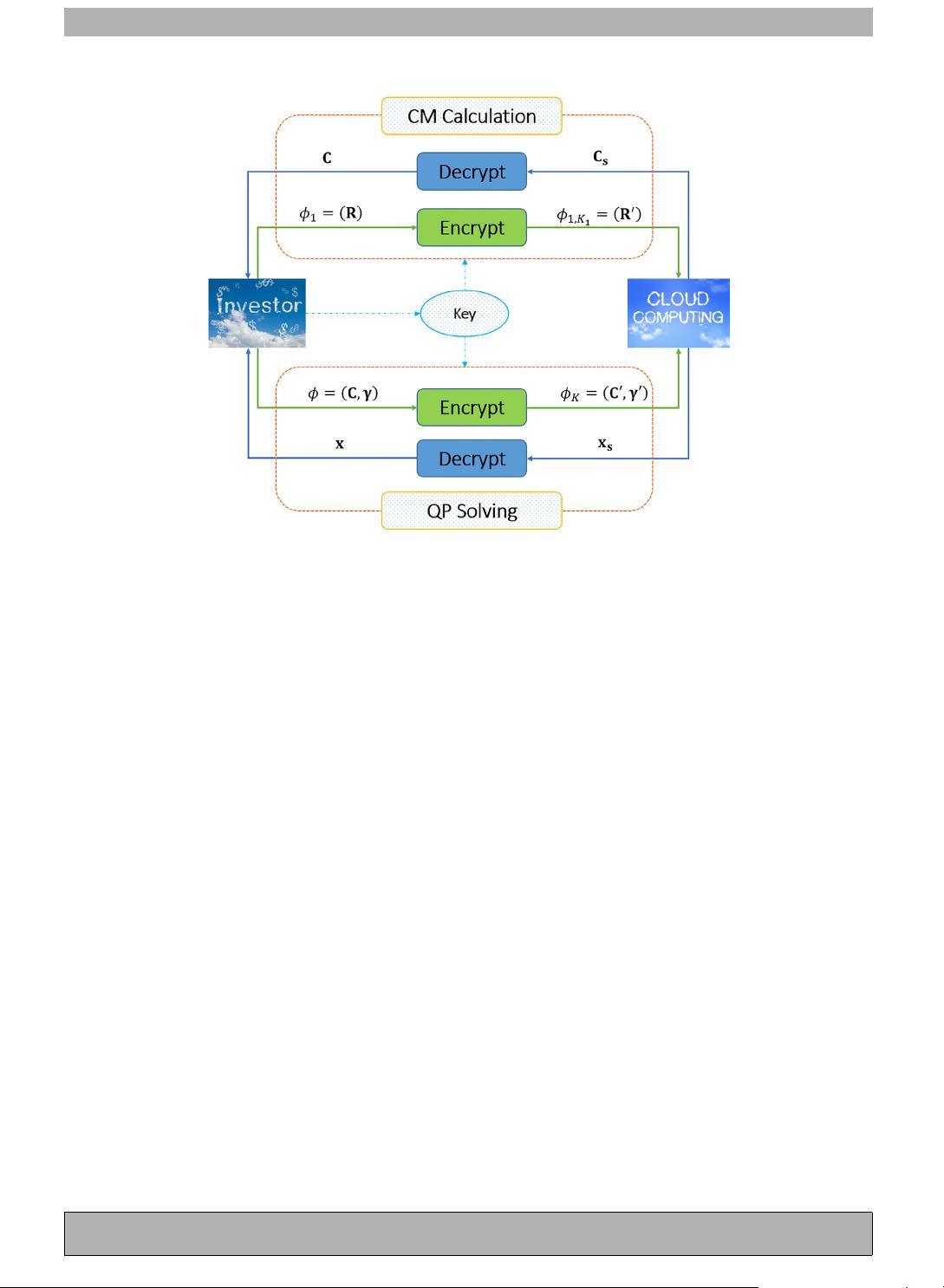

这篇研究论文“Cloud-assisted privacy-conscious large-scale Markowitz portfolio”探讨了在云计算环境中如何实现隐私保护的同时进行大规模的马克维茨投资组合优化。马克维茨投资组合理论是现代投资理论的基础,由哈里·马科维茨在1952年提出,它基于投资者的风险厌恶程度和预期回报率,通过数学方法寻找资产组合的最优配置,以达到最大收益和最小风险之间的平衡。

随着金融市场的日益复杂和数据量的增大,传统的计算方法在处理大规模投资组合时面临着效率和隐私保护的挑战。因此,论文提出了一种利用云计算技术来解决这一问题的新方法。云计算能够提供强大的计算能力,帮助处理大量数据,同时通过计算外包将繁重的计算任务转移到云端,从而减轻本地计算资源的压力。

然而,云计算环境下的数据安全和隐私保护是一个重要的问题。这篇论文关注的是如何在利用云计算进行投资组合优化时,保护投资者的敏感信息不被泄露。它可能涉及到使用隐私计算技术,如同态加密、差分隐私等,这些技术能够在保持数据加密状态的同时进行计算,确保数据在传输和处理过程中的隐私性。

论文中,作者们可能提出了一个结合了云计算与隐私计算技术的框架,该框架允许投资者在保护其投资策略和个人信息的前提下,有效地进行大规模投资组合的优化。此外,他们可能还对这个框架进行了性能分析和实证研究,以证明其在处理大规模数据集时的效率和隐私保护效果。

关键词包括:隐私计算、云计算、计算外包、马克维茨均值-方差模型以及投资组合。这些关键词表明,论文的核心内容涵盖了利用云计算进行计算优化,同时保护投资决策的隐私,并且应用了经典的金融理论模型。

这篇研究论文对于金融领域和信息技术领域的交叉研究具有重要意义,它为在云计算环境下处理大规模投资组合问题提供了一个兼顾效率和隐私的解决方案。同时,这也为金融行业的数据安全和隐私保护提供了新的思路。

Y. Zhang, J. Jiang and Y. Xiang et al. / Information Sciences xxx (xxxx) xxx 3

ARTICLE IN PRESS

JID: INS [m3Gsc; January 2, 2019;15:22 ]

Fig. 1. The system model of MM outsourcing.

outsourcing algorithms for large-scale QR and LU factorizations

[24] . In addition, Domingo–Ferrer systematically investigated

how to exploit public clouds to calculate scalar products and matrix products on privacy-protected data [7] . The MM is not

involved in these existing works.

Our work has a connection with secure outsourcing related to equations such as linear equation, linear programming,

quadratic programming, convex optimization and linear regression. With the help of the iterative method that can be easily

implemented, Wang et al. realized a secure outsourcing for large-scale systems of linear equations to a public cloud [34,35] .

Likewise, they put forward the secure outsourcing of large-scale linear programming by employing a set of secret matrices

and vectors to hide the sensitive information [32,33] . These two kinds of outsourcing are further improved in [5] , in which

some special linear transformations are designed for linear equation solving without homomorphic encryptions and inter-

actions with the cloud, and a new standard natural form is proposed for linear programming solutions. Chen et al. used

the sparse matrix to outsource large-scale systems of linear equations for the first time, and this algorithm only requires

one-round communication, which avoids frequent interactions with the cloud [6] . Salinas et al. also exploited the sparsity

for linear equations with a lower computational complexity and a smaller number of input/output operations [28] . A novel

distributed outsourcing version in ad-hoc clouds was proposed in [30] , in which a robust consensus-based algorithm was

designed for distributively outsourcing linear algebraic equations into each cloud agent with guaranteed privacy. The case of

efficiently outsourcing large-scale linear regression was investigated in [4] , in which two protocols with different advantages

are constructed. Zhou and Li harnessed the public cloud to build a secure, verifiable, and efficient outsourcing of large-scale

quadratic programming [48] . Xu et al. suggested the case of convex optimization with an efficient integrity verification based

on the inherent structure of the optimization problems [40] . In addition, Liao et al. aimed at large-scale convex separable

programming and developed an efficient outsourcing framework based only on arithmetic operations [16] . These works did

not consider the privacy-preserving outsourcing of MM.

The proposed scheme is similar to some privacy-preserving applications. In the image field, compressive sensing can

offer high-efficiency lar ge-scale image data sampling, but the reconstruction complexity is extremely large. Thus, securely

outsourcing the image-reconstruction service to the public cloud was studied in [36] . Analogously, Hu et al. established

an outsourcing framework for image-reconstruction and identity-authentication services by integrating compressive sens-

ing and optimization outsourcing [10] . For more efficient reconstruction, the image-sparse reconstruction service was out-

sourced in parallel multi-clouds [47] , which effectively protects the support set based on the parallel compressive sensing

theories [8,41,45] . Later, this sparse reconstruction service was extended to the sparse robustness decoding service when

two-dimensional signals are transmitted over a lossy channel with packet loss [46] . In a smart grid field, some grid data

must be stored and managed by the cloud computing resources, and these data are often highly confidential; thus, Sarker

et al. developed an economic dispatch linear programming with applications in grid data management [29] . In the numer-

ical computation field, Liu et al. presented some privacy-preserving computation schemes in terms of floating-point num-

bers [20] , public data [21] , and rational numbers [17] . Furthermore, they extended these numerical computations to some

Please cite this article as: Y. Zhang, J. Jiang and Y. Xiang et al., Cloud-assisted privacy-conscious large-scale Markowitz

portfolio, Information Sciences, https://doi.org/10.1016/j.ins.2018.12.055

剩余11页未读,继续阅读

2021-02-21 上传

2019-09-07 上传

2021-02-08 上传

2021-03-12 上传

2024-09-05 上传

2023-02-26 上传

2021-06-02 上传

2023-05-09 上传

2023-05-26 上传

weixin_38577648

- 粉丝: 3

- 资源: 943

我的内容管理

展开

我的内容管理

展开

最新资源

- AA4MM开源软件:多建模与模拟耦合工具介绍

- Swagger实时生成器的探索与应用

- Swagger UI:Trunkit API 文档生成与交互指南

- 粉红色留言表单网页模板,简洁美观的HTML模板下载

- OWIN中间件集成BioID OAuth 2.0客户端指南

- 响应式黑色博客CSS模板及前端源码介绍

- Eclipse下使用AVR Dragon调试Arduino Uno ATmega328P项目

- UrlPerf-开源:简明性能测试器

- ConEmuPack 190623:Windows下的Linux Terminator式分屏工具

- 安卓系统工具:易语言开发的卸载预装软件工具更新

- Node.js 示例库:概念证明、测试与演示

- Wi-Fi红外发射器:NodeMCU版Alexa控制与实时反馈

- 易语言实现高效大文件字符串替换方法

- MATLAB光学仿真分析:波的干涉现象深入研究

- stdError中间件:简化服务器错误处理的工具

- Ruby环境下的Dynamiq客户端使用指南