金融风险管理:相关系数、Copula函数与多元分布

版权申诉

184 浏览量

更新于2024-07-11

收藏 1.53MB PPTX 举报

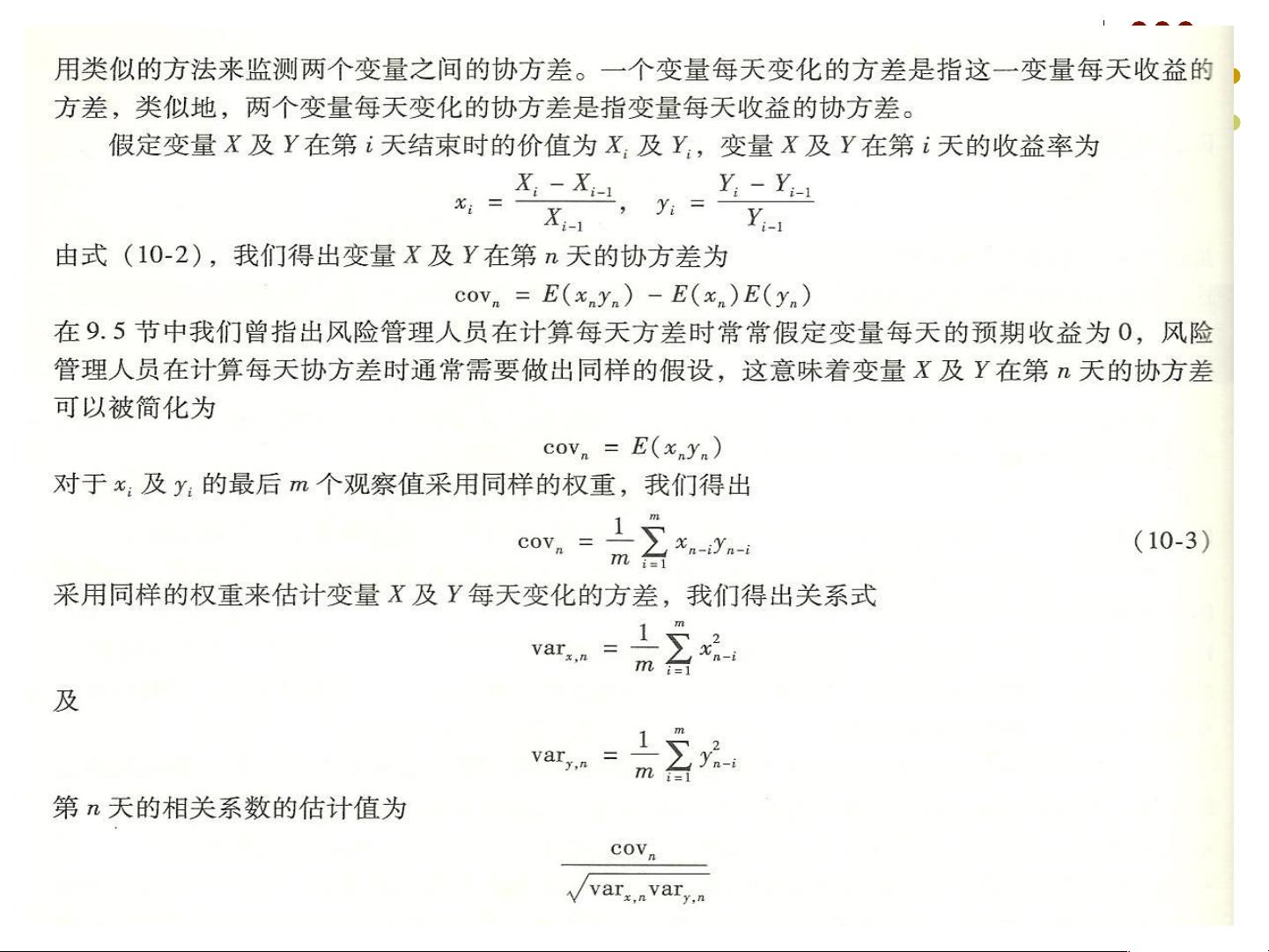

本章内容主要集中在金融风险管理中的关键概念——相关系数和Copula函数在金融机构风险分析中的应用。首先,章节开始介绍了相关系数的概念,它是衡量两个变量间线性关系强度的指标,定义为协方差除以两个变量各自方差的乘积。相关系数的估计对于理解和控制金融资产组合的风险至关重要,尤其是在评估变量间的联动性和非独立性时。

进一步深入,讨论了多元正态分布,这是一种常见的假设,在金融领域中常用于模型简化。方差-协方差矩阵是描述多变量系统中每个变量间变异性和关联性的关键工具,它要求半正定性以确保内部一致性。通过蒙特卡罗模拟,可以生成随机样本,这对于模拟复杂金融产品组合的行为非常有用。

章节还提及了因子模型,它是一种减少相关系数参数数量的有效方法,特别是对于具有大量变量的系统。单因子模型假设存在一个共同因子影响所有变量,而特殊因子则各自独立。通过估计这些因子,可以更好地理解变量间的复杂关系。

Copula函数是本章的核心内容,它在不确定性和依赖性建模中发挥着重要作用。当只知道边缘分布(单独变量的分布)时,Copula函数提供了估计联合分布的途径。高斯Copula函数模型特别指出,即使变量本身不遵循正态分布,也可以通过映射到标准正态分布的变量来构建它们之间的相关结构。

总结来说,本章涵盖了风险管理中重要的统计工具,如相关系数的计算、多元正态分布的应用、以及如何通过Copula函数来处理非正态变量的联合分布问题。这些知识在实际金融机构中用于风险评估、组合优化和模型构建,以更准确地管理潜在风险。

7

剩余34页未读,继续阅读

2021-10-06 上传

2021-10-05 上传

2021-09-30 上传

2021-10-06 上传

2021-10-06 上传

2021-10-11 上传

2021-09-25 上传

liulaoshi173

- 粉丝: 0

- 资源: 9万+

我的内容管理

展开

我的内容管理

展开

最新资源

- Background_removal_using_image_segmentation:使用FCN图像分割从图像视频中进行背景替换

- RAMSTUDIOS

- 高度可定制的用于Web音频的示波器:speaker_low_volume::microphone:-JavaScript开发

- redux-time:∞高性能的声明性JS动画库,用于构建游戏,数据可视化体验以及更多React,ThreeJS,Inferno,SnabbDOM等。

- bainyuanjiance.zip_图形图像处理_matlab_

- spotify-me:[javascript,ajax,api]

- hakyll-themes:来自社区的hakyll主题集合

- 在WPF中使用英特尔感知计算渲染颜色/深度流

- wp-user-groups:将用户与分类法和术语一起分组

- Python

- Web服务器:我的第一个Web服务器

- Flexbox-Framework:一个简单有效的基于flexbox的框架

- sp_sqrt.rar_matlab例程_Unix_Linux_

- pixel-weather:适用于桌面的像素化天气小部件

- Files:自用文件

- sandblaster:反转苹果沙箱