SAP HANA S4中的信用控制配置指南

版权申诉

"SAP-SD信用控制操作手册(HANA-S4).docx"

SAP SD(销售与分销)模块的信用控制是企业风险管理的重要组成部分,尤其在HANA(High-Performance Analytic Appliance)环境下,它能实现快速的数据处理和实时的信用评估。本手册详细介绍了在S4/HANA系统中进行信用控制的配置和操作步骤。

**1. 信贷控制范围**

信贷控制范围是信用管理的基础单位,用于组织和集中管理信用数据。一个公司可能有多个信贷控制范围,每个范围对应不同的信用策略。定义信贷控制范围时,需要考虑公司的业务需求和风险承受能力。

**2. 信用段**

信用段是将客户信用评级分段的一种方式,便于根据信用等级进行不同级别的控制。定义信用段包括设定信用上限,这些上限对应不同的信用评估标准。

**3. 风险类别与风险类**

风险类别用于分类潜在的信用风险,而风险类则是对风险类别的具体化。定义风险类并设置评分规则,可以帮助企业更精确地评估客户信用风险,同时制定相应的信用限额。

**4. 信贷组**

信贷组是将客户分组以便应用统一的信用控制策略。例如,某些客户可能因为其良好的支付历史而被归入同一信贷组,享受相同的信用待遇。

**5. 自动信贷控制及检查规则**

自动信贷控制允许系统在创建销售订单时自动检查客户的信用状况。定义检查规则可以确保只有符合信用条件的订单才能被处理,避免超限销售。

**6. 激活信贷更新**

信贷更新涉及到将信用信息实时反映到系统的各个部分。激活信贷更新意味着确保所有的业务流程都能及时考虑到最新的信用状态。

**前台操作**

前台操作主要涉及销售人员在日常工作中如何查看和应用这些配置。了解信贷控制范围和信用段对于正确创建和处理销售订单至关重要。销售人员应能快速获取客户的信用信息,并遵循自动信贷控制的检查结果来决定订单的处理方式。

总结,SAP SD信用管理通过严谨的配置和操作,帮助企业有效地管理信用风险,优化现金流,确保销售活动与财务风险之间的平衡。这份手册提供了一个详细指南,涵盖了从后台配置到前台使用的全过程,对于SAP S4/HANA用户来说是一份宝贵的参考资料。

SAP-SD 信用管理实施总结

6

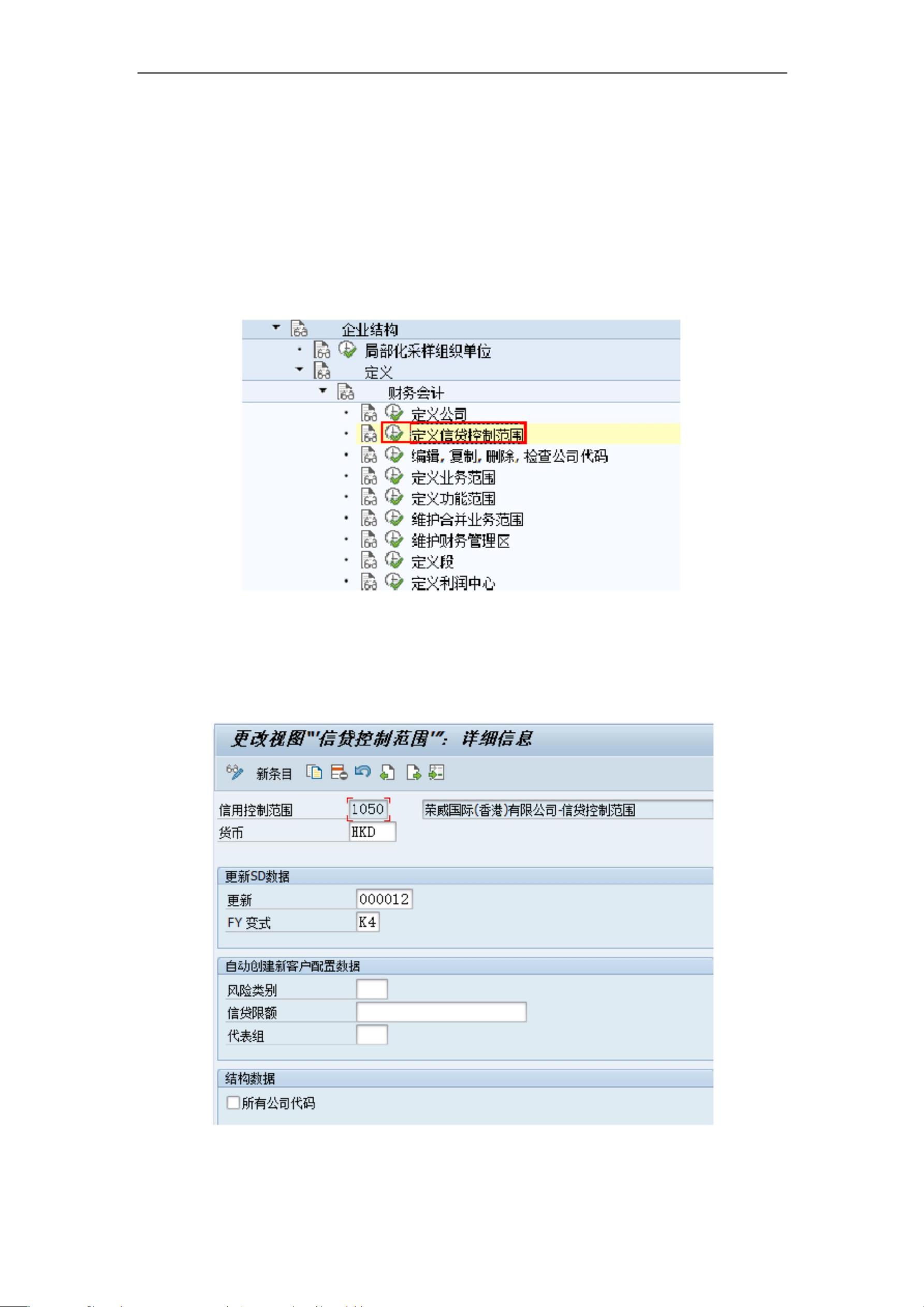

1.2 定义信贷控制范围

TCODE: SPRO

配置路径:IMG > 企业结构 > 定义 > 财务会计 > 定义信贷控制范围

配置路径截图:

图 1-1-1 定义信贷控制范围的配置路径

配置点详解

图 1-1-2 定义信贷控制范围的配置点

剩余52页未读,继续阅读

相关推荐

不吃鸳鸯锅

- 粉丝: 8576

我的内容管理

展开

我的内容管理

展开

最新资源

- 掌握必备的DOS命令:从ping到tracert

- J2EE入门指南:从 Oak 到 J2EE Tutorial 的历史演变

- DOM在VBScript中的应用与浏览器对象结构解析

- 网络软件架构风格与设计:REST原则解析

- Velocity模板引擎:Java web开发新选择

- Velocity Java开发指南中文版:入门与实战

- Ruby经典教程:揭开动态编程奥秘

- Java实现快速拼写检查程序设计与分析

- C#编码规范详解:从文件到注释的全面指导

- MapInfo指南:全球视图地理信息系统详解

- Eclipse与Lomboz集成J2EE开发:JBoss服务器设置

- StarTeam 2005 安装与配置指南

- Struts框架入门教程:快速掌握Web开发

- Js表单验证技术全览

- ARM内核结构详解:程序员模型与存储器格式

- C++基础入门与HelloWorld示例