马尔可夫决策过程详解与转移概率矩阵

版权申诉

105 浏览量

更新于2024-07-17

收藏 246KB PPT 举报

"该资源是关于马尔可夫决策过程的第八章讲解,涵盖了马尔可夫链的定义、齐次性以及转移概率矩阵的概念,并通过举例解释了如何计算二次转移矩阵。"

马尔可夫决策过程(Markov Decision Process,MDP)是一种在决策理论和运筹学中广泛使用的模型,用于描述一个过程,其中未来的状态只取决于当前状态,而与过去的历史无关。这一特性被称为无后效性或马尔可夫性质。

1. **马尔可夫链的定义**:

马尔可夫链是一个随机过程,其特征在于状态之间的转移仅依赖于当前状态,而与先前的历史状态无关。在定义8.1中,描述了一个状态空间为有限集E的随机序列,满足在任意两个正整数m和n之间,状态的转移概率仅与当前状态有关。如果满足等式(13)的条件,即状态i转移到状态j的概率与时间n无关,那么这个马尔可夫链就被称为齐次的。

2. **齐次马尔可夫链**:

齐次马尔可夫链是指系统从状态i转移到状态j的转移概率仅依赖于时间间隔m,而不依赖于具体的起始时刻。这表示在相同的间隔下,无论何时开始,从状态i转移到状态j的概率都是一样的。等式(14)展示了齐次性的概念,这是马尔可夫链的一个重要特性,通常假设马尔可夫链都是齐次的,除非特别说明。

3. **转移概率矩阵**:

转移概率矩阵(Transition Probability Matrix)表示马尔可夫链中状态间的转移概率。如定义8.2所示,用P表示,其中Pij表示从状态i转移到状态j的概率。例如,对于一个马尔可夫链,可以通过将一次转移矩阵P乘以自身m次来计算经过m步的转移矩阵P^m,这样可以得到状态i经过m步转移到状态j的概率Pij(m)。

4. **柯尔莫哥洛夫定理**:

柯尔莫哥洛夫定理是马尔可夫链理论中的核心定理之一,它提供了从转移概率矩阵推导长期行为的方法。在这个资源中,虽然没有直接提到这个定理,但可以理解为它涉及到马尔可夫链的平稳分布(stationary distribution),即当时间无限长时,状态分布会达到一个稳定状态,此时状态间的转移概率不再随时间变化。

示例部分给出了一个具体的马尔可夫链,展示了一次转移矩阵P,并根据公式(15)计算了二次转移矩阵P^2,进一步阐述了如何通过矩阵运算确定多步转移概率。

马尔可夫决策过程在实际应用中,如机器学习、人工智能、经济预测、生物学模型等领域都有重要用途,因为它提供了一种处理具有不确定性和时间依赖性的决策问题的有效框架。通过理解马尔可夫链的性质和计算方法,我们可以更好地理解和建模复杂系统的行为。

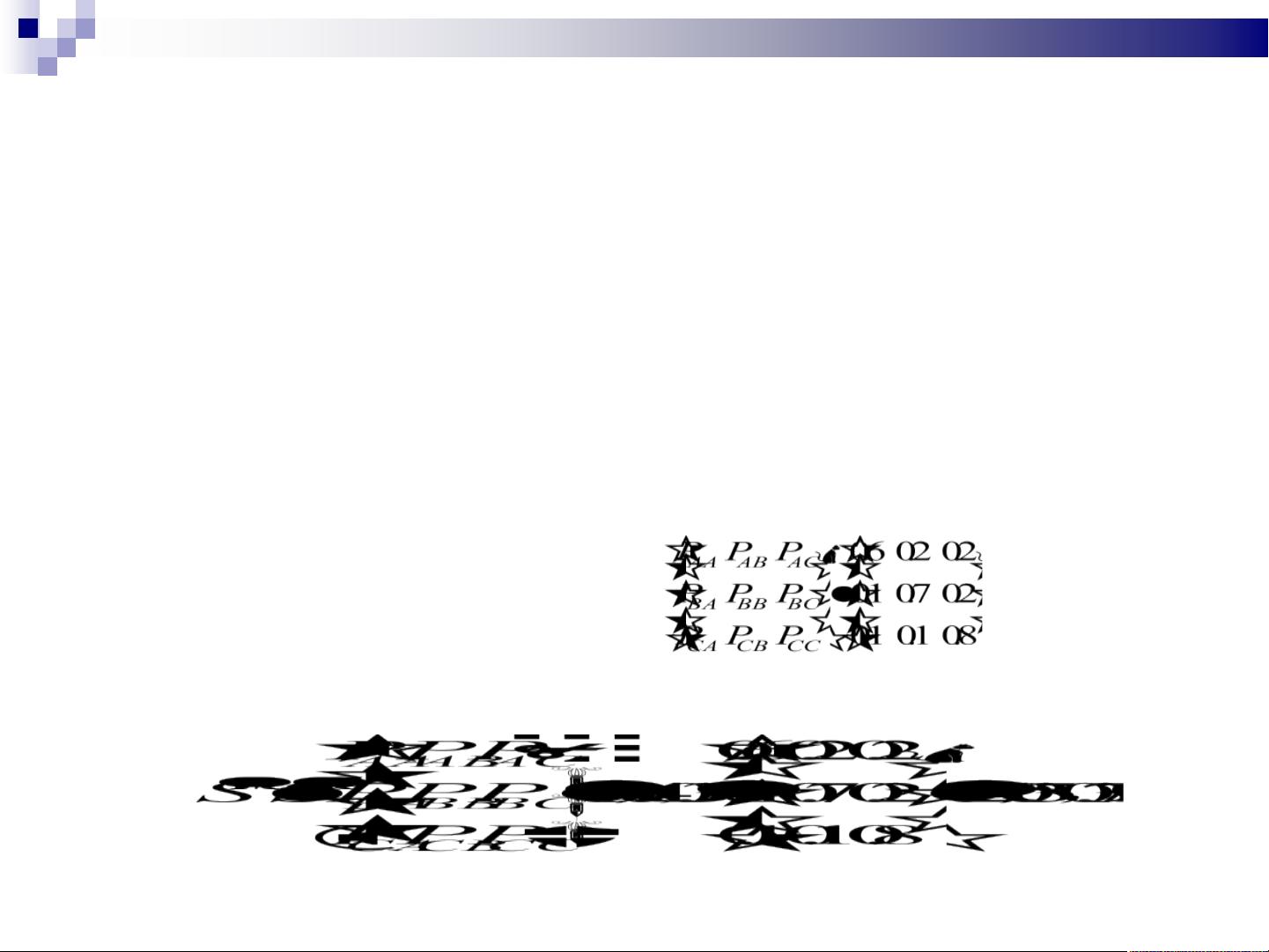

例 假设市场上有A、B、C三种品牌的方便面,经市场调查:上月购买A品牌的

顾客,有60%在本月仍购买A品牌,有20%转移购买C 品牌,有20%转移购买B品

牌;上月购买B品牌的顾客,有70%在本月仍购买B品牌,有20%转移购买C 品牌,

有10%转移购买A品牌;上月购买C品牌的顾客,有80%在本月仍购买C品牌,有10%

转移购买B 品牌,有10%转移购买A品牌。上月市场占有率为:=(0.3,0.4,0.3)

。

试求本月和下月三种方便面的市场占有率。

解:

由已知条件构造转移矩阵:

由公式(5),本月市场占有率:

本 月 购 买

A

B

C

A B C

上

月

购

买

4

剩余16页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2020-12-13 上传

2021-09-23 上传

2009-12-09 上传

2021-08-11 上传

106 浏览量

点击了解资源详情

爱听雨声的北方汉

- 粉丝: 1655

- 资源: 70

我的内容管理

展开

我的内容管理

展开

最新资源

- JavaScript实现的高效pomodoro时钟教程

- CMake 3.25.3版本发布:程序员必备构建工具

- 直流无刷电机控制技术项目源码集合

- Ak Kamal电子安全客户端加载器-CRX插件介绍

- 揭露流氓软件:月息背后的秘密

- 京东自动抢购茅台脚本指南:如何设置eid与fp参数

- 动态格式化Matlab轴刻度标签 - ticklabelformat实用教程

- DSTUHack2021后端接口与Go语言实现解析

- CMake 3.25.2版本Linux软件包发布

- Node.js网络数据抓取技术深入解析

- QRSorteios-crx扩展:优化税务文件扫描流程

- 掌握JavaScript中的算法技巧

- Rails+React打造MF员工租房解决方案

- Utsanjan:自学成才的UI/UX设计师与技术博客作者

- CMake 3.25.2版本发布,支持Windows x86_64架构

- AR_RENTAL平台:HTML技术在增强现实领域的应用