中芯国际:晶圆代工巨头,产能与技术双驱动-230428

需积分: 0 75 浏览量

更新于2024-06-25

收藏 3.17MB PDF 举报

"东吴证券发布的关于中芯国际(688981)的研究报告,分析了该公司作为晶圆代工龙头的地位、产能扩张和技术进步情况,以及财务数据和盈利预测。报告强调了中芯国际在全球集成电路领域的领先地位,特别提到了其在先进逻辑平台、成熟逻辑平台和特殊工艺平台上的服务,并指出公司在2022年的强劲业绩表现。"

中芯国际,作为全球领先的集成电路晶圆代工企业,其业务涵盖了广泛的工艺技术节点,从0.35μm到最先进的FinFET技术,为全球客户提供晶圆制造及技术服务。报告指出,公司在2022年实现了显著的营收增长,全年营收达到495.2亿元,同比增长39%,毛利润率为38.3%,同比增长9个百分点,归母净利润也达到121.3亿元,同比增长13%。这些成绩都创下了公司的历史记录。

报告还强调了公司的产能扩张战略,2022年销售的约当8英寸晶圆数量增长5.2%,达到了709.8万片,反映了公司在满足市场需求方面的积极努力。在收入构成方面,智能手机、智能家居、消费电子及其他领域分别贡献了27.0%、14.1%、23.0%和35.5%的收入,显示出公司多元化的客户和产品分布。

对于未来,分析师预测2023年至2025年的营业总收入和归属母公司净利润将有不同程度的增长,其中2023年预计营收为44,543百万元,净利润为5,924百万元,而到了2025年,净利润有望达到12,010百万元。同时,报告提供了相应的市盈率(P/E)数据,显示了市场对公司的估值水平。

此外,报告中的关键词“进口替代”表明,中芯国际在国家政策支持下,有望在国内市场填补高端芯片制造领域的空白,减少对外依赖,这为公司未来的发展提供了巨大的潜力和机遇。

总体来看,东吴证券的这份报告对中芯国际给予了正面评价,认为公司在晶圆代工领域具备领导地位,且随着技术的不断追赶和产能的扩大,其业绩有望继续保持强劲增长态势。投资者在考虑中芯国际的投资价值时,应结合市场环境、技术进步和政策因素等多方面进行综合评估。

请务必阅读正文之后的免责声明部分

东吴证券研究所

公司深度研究

6 / 30

1. 中芯国际:国内首屈一指的晶圆代工厂

1.1. 中国大陆集成电路自主制造的最先进水平,产能扩张稳步推进

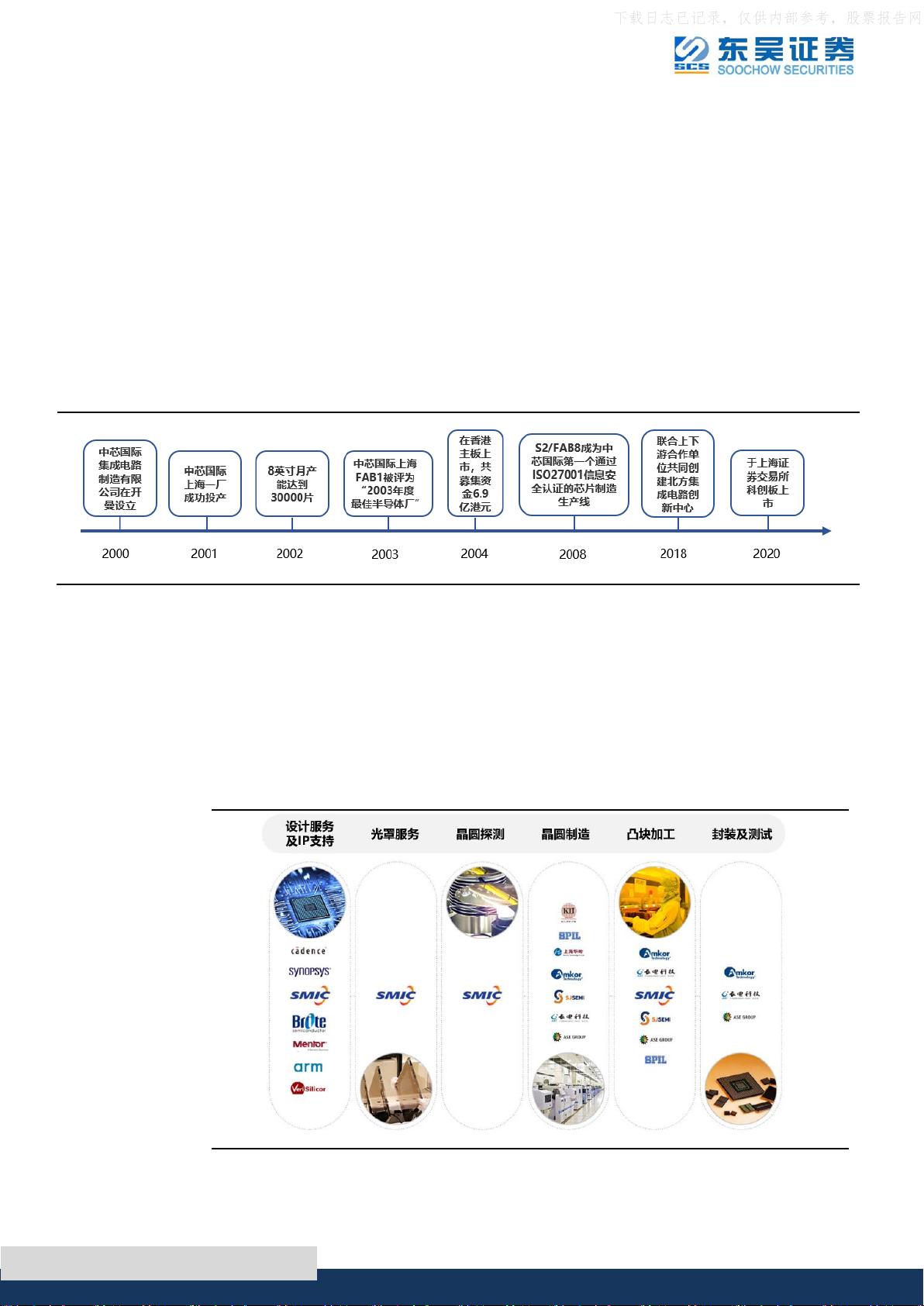

公司是世界领先的集成电路晶圆代工企业之一,向全球客户提供 0.35μm 到

FinFET 不同技术节点的晶圆代工与技术服务。中芯国际总部位于中国上海,拥有全球

化的制造和服务基地,还在美国、欧洲、日本和中国台湾地区提供客户服务并设立营

销办事处。2004 年 3 月 18 日,公司于中国香港联合交易所主板上市,并 2020 年 7 月

16 日在上海证券交易所科创板鸣锣上市。中芯国际是中国大陆第一家实现 14nm

FinFET 量产的晶圆代工企业,代表中国大陆集成电路自主制造的最先进水平。

图1:公司发展历程

数据来源:公司官网,东吴证券研究所

公司主营业务为集成电路晶圆代工业务,并提供设计服务与 IP 支持、光掩模制造

等配套服务。在工艺技术方面,公司向全球客户提供 0.35 微米到 14 纳米,8 寸和 12

寸芯片代工与技术服务。此外,公司还为客户提供全方位的晶圆代工解决方案,包括

光罩制造、IP 研发及后段辅助设计服务等一站式服务(包含凸块加工服务、晶圆探测,

以及最终的封装、测试等),能够更有效的帮助客户降低成本,以缩短产品上市时间。

图2:公司业务图

数据来源:公司官网,东吴证券研究所

下载日志已记录,仅供内部参考,股票报告网

剩余29页未读,继续阅读

2023-04-14 上传

2024-07-30 上传

2023-04-04 上传

2023-03-31 上传

2023-04-03 上传

2023-10-29 上传

2023-05-28 上传

2023-04-04 上传

weishaoonly

- 粉丝: 135

- 资源: 1381

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性