熵权Topsis模型与模糊综合评价法在中小企业信贷风险评估中的应用

需积分: 0 151 浏览量

更新于2024-06-30

收藏 1.54MB PDF 举报

"本文介绍了中小企业信贷风险评估的相关方法,包括基于熵权改进的Topsis模型和BP神经网络的应用,以及模糊综合评价法在抗风险能力评估中的应用。"

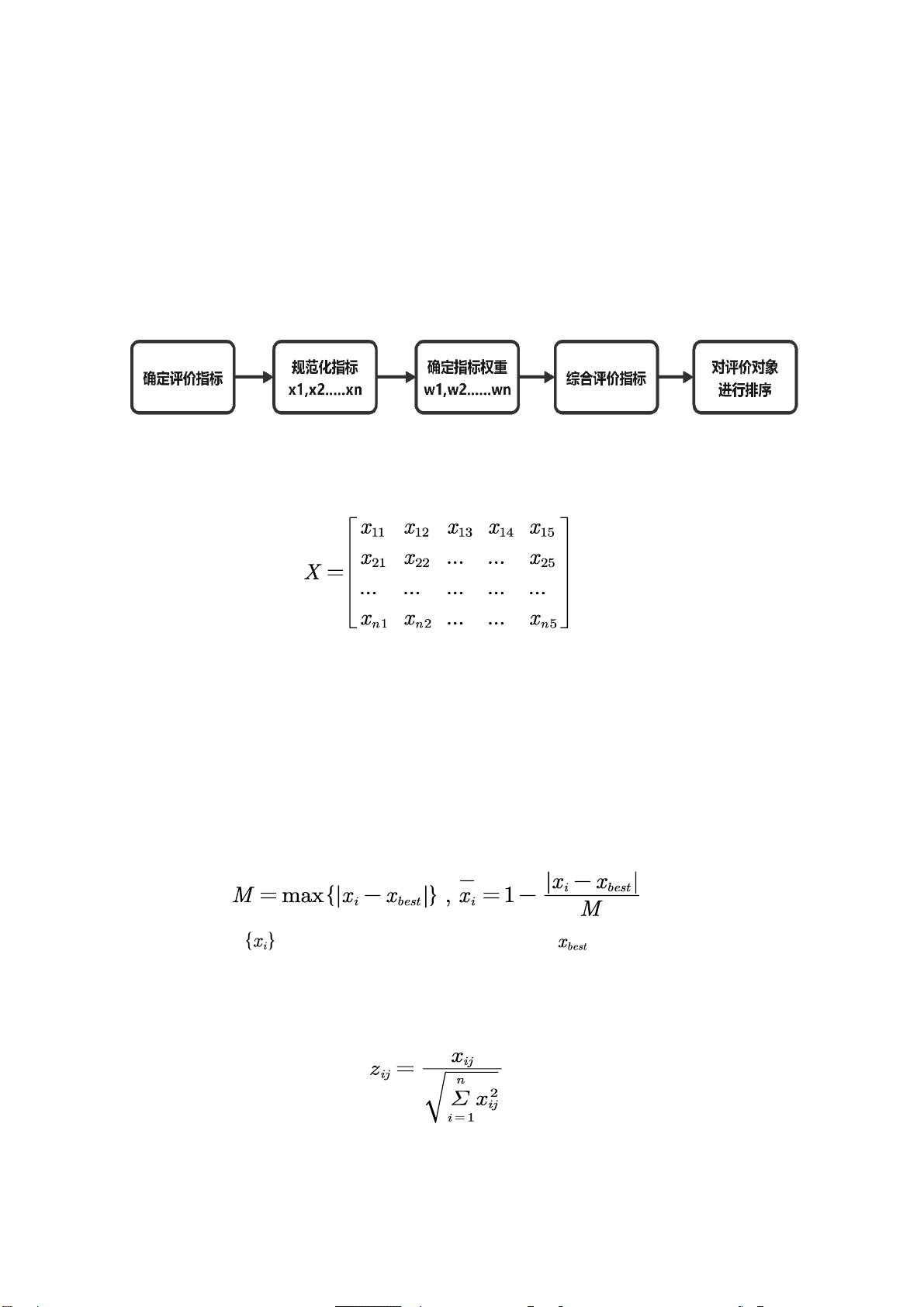

在中小企业信贷风险评估领域,银行通常需要对贷款申请进行严谨的分析以减少潜在的损失。在这个过程中,【熵权改进的Topsis信贷风险评估模型】被引入,这是一种决策支持工具,用于对多个评价指标进行量化打分。在本案例中,评价指标包括【信誉评级】、【是否违约】、【企业净利润】、【企业交税金额】和【企业收入方差】。通过Python进行数据预处理,剔除无效数据和低信誉评级的企业,然后运用熵权法确定各指标权重,再用Topsis方法计算每个企业的信贷风险分数。通过对评分的排序,银行可以选择排名前94%的企业进行贷款,并根据信誉评级调整贷款期限和利率,以最大化银行收益。

对于没有信贷记录的新企业,银行需预测其信誉等级和信贷风险。在这种情况下,【BP神经网络】被用来预测302家企业的信誉等级,基于【进项总金额】和【销项总金额】这两个新指标,同时不再考虑【是否违约】这一指标。预测出的信誉等级再与先前的风险评估模型结合,以确定这些企业的贷款政策,包括贷款期限和利率,以期优化银行收益。

当面临未知因素时,评估企业的【抗风险能力】变得至关重要。【模糊综合评价法】被用于此目的,通过考察【负数和作废发票的金额】等管理与经营能力的指标,构建行业级别的抗风险能力评估模型。不同行业的抗风险能力差异表明,例如零售业、工业、手工业、制造业、种植业和服务业的抗风险能力各有高低。

这篇摘要涉及了中小企业信贷风险评估的多种方法,包括数据预处理、多指标权重计算、信用评分预测以及抗风险能力评估,这些都是银行在决策是否向中小企业放贷时需要考虑的关键因素。通过这些工具和模型,银行能够更科学地管理风险,确保贷款策略的合理性和效益的最大化。

6

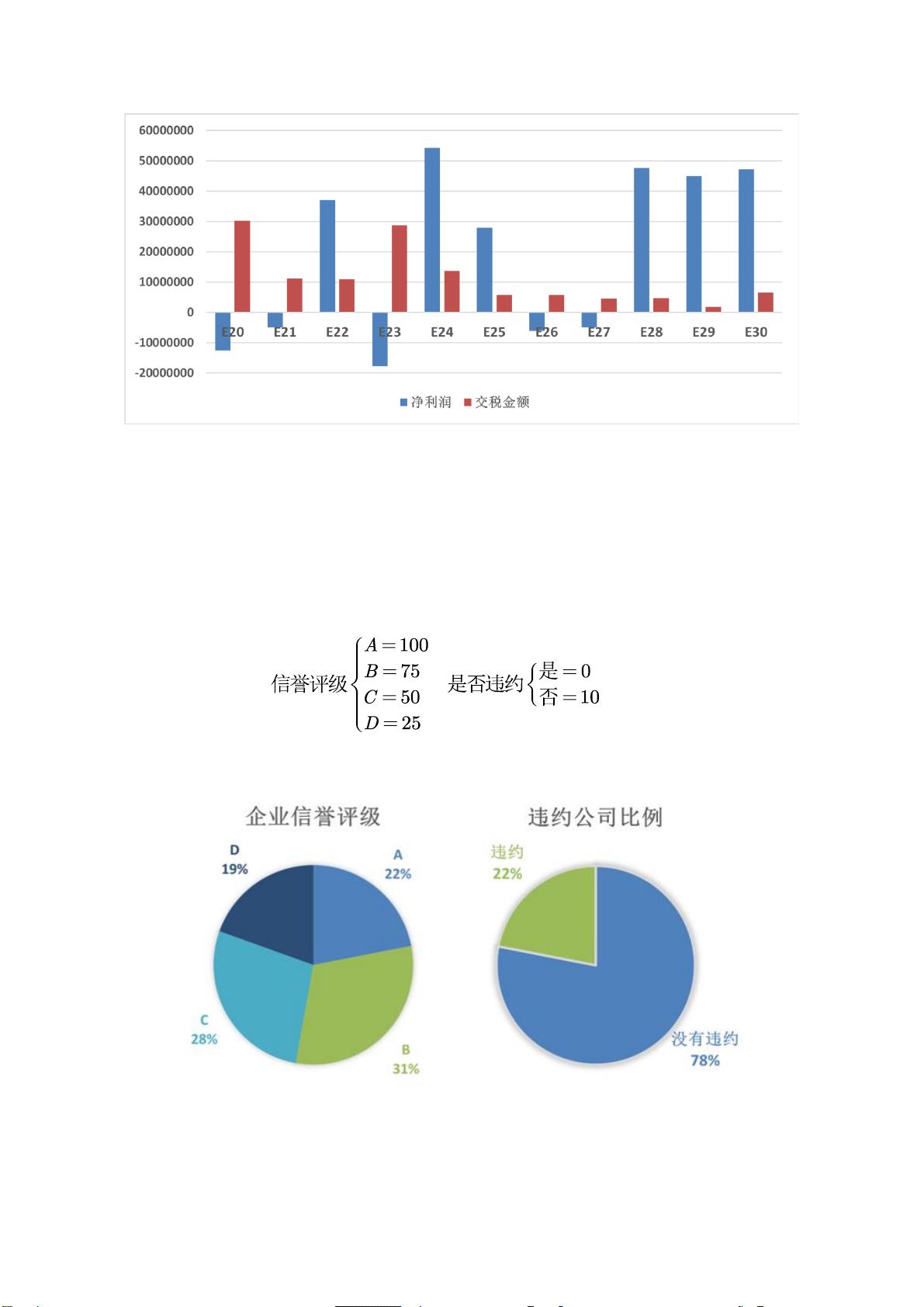

图 3 企业收益及交税情况图

图 3 中,蓝色线条代表企业净利润,红色线条代表企业交税金额,对图 3 进行分

析可知,在企业的净利润为正数时(企业正常盈利)企业的净利润越高所缴税额也随

之增高,但在企业净利润为负数时(企业亏损)企业的净利润与之所缴税额无直接联

系。亏损最严重的两家企业(E20,E23)所缴纳税款反而最多,这可能是企业早期盈利

较多,后期由于转型或者衰落所导致的现象。

企业的信誉评级以及违约情况都为定性指标,为了进行定量的评估,因此本文将

这些指标用虚拟变量代替,虚拟变量的转化如下所示:

(4)

收集 123 家企业的信誉评级,违约情况,并将企业分别按信誉评级和违约情况进

行划分,得到如下图像:

图 4 企业信誉(左)及违约情况(右)图

分析企业信誉比例图(左)可知,信誉评级为 A 的企业占所有企业的 22%;为 B 的

企业占所有企业的 31%;为 C 的企业占所有企业的 28%;为 D 的企业占所有企业的

剩余31页未读,继续阅读

165 浏览量

2023-10-15 上传

2021-08-18 上传

108 浏览量

2024-11-07 上传

2025-02-08 上传

248 浏览量

2024-11-08 上传

294 浏览量

俞林鑫

- 粉丝: 20

我的内容管理

展开

我的内容管理

展开

最新资源

- 富文本编辑器图片获取与缩略图设置方法

- 亿图画图工具:便捷流程图设计软件

- C#实现移动二次曲面拟合法在DEM内插中的应用

- Symfony2中VreshTwilioBundle:Twilio官方SDK的扩展包装器

- Delphi调用.NET DLL的Win32交互技术解析

- C#基类库大全:全面解读.NET类库与示例

- 《计算机应用基础》第2版PPT教学资料介绍

- VehicleHelpAPI正式公开:发布问题获取使用权限

- MATLAB车牌自动检测与识别系统

- DunglasTorControlBundle:Symfony环境下TorControl的集成实现

- ReactBaiduMap:打造React生态的地图组件解决方案

- 卡巴斯基KEY工具:无限期循环激活解决方案

- 简易绿色版家用FTP服务器:安装免、直接配置

- Java Mini Game Collection解析与实战

- 继电器项目源码及使用说明

- WinRAR皮肤合集:满足不同风格需求