时间序列分析作业答案:趋势性、平稳性与白噪声检验

137 浏览量

更新于2024-08-03

收藏 699KB PDF 举报

"这篇文档是安徽某高校《时间序列分析》课程第二章的作业答案,以LaTeX源代码的形式呈现。作业涉及了时间序列的分析方法,包括时序图、自相关图的绘制以及对序列平稳性的判断。学生通过Eviews和R语言进行了数据分析,并给出了详细的步骤和解释。"

在这份作业中,学生们被要求进行以下几个知识点的学习和实践:

1. 标准正态白噪声序列:这是随机过程理论中的一个重要概念,它是一个均值为0,方差为1,且各阶矩存在且有限的随机变量序列。在时间序列分析中,白噪声通常作为模型的误差项,用于测试其他序列的平稳性和预测能力。

2. 时序图:用于直观展示时间序列数据随时间变化的趋势,可以帮助识别序列是否存在趋势、季节性或周期性等特征。

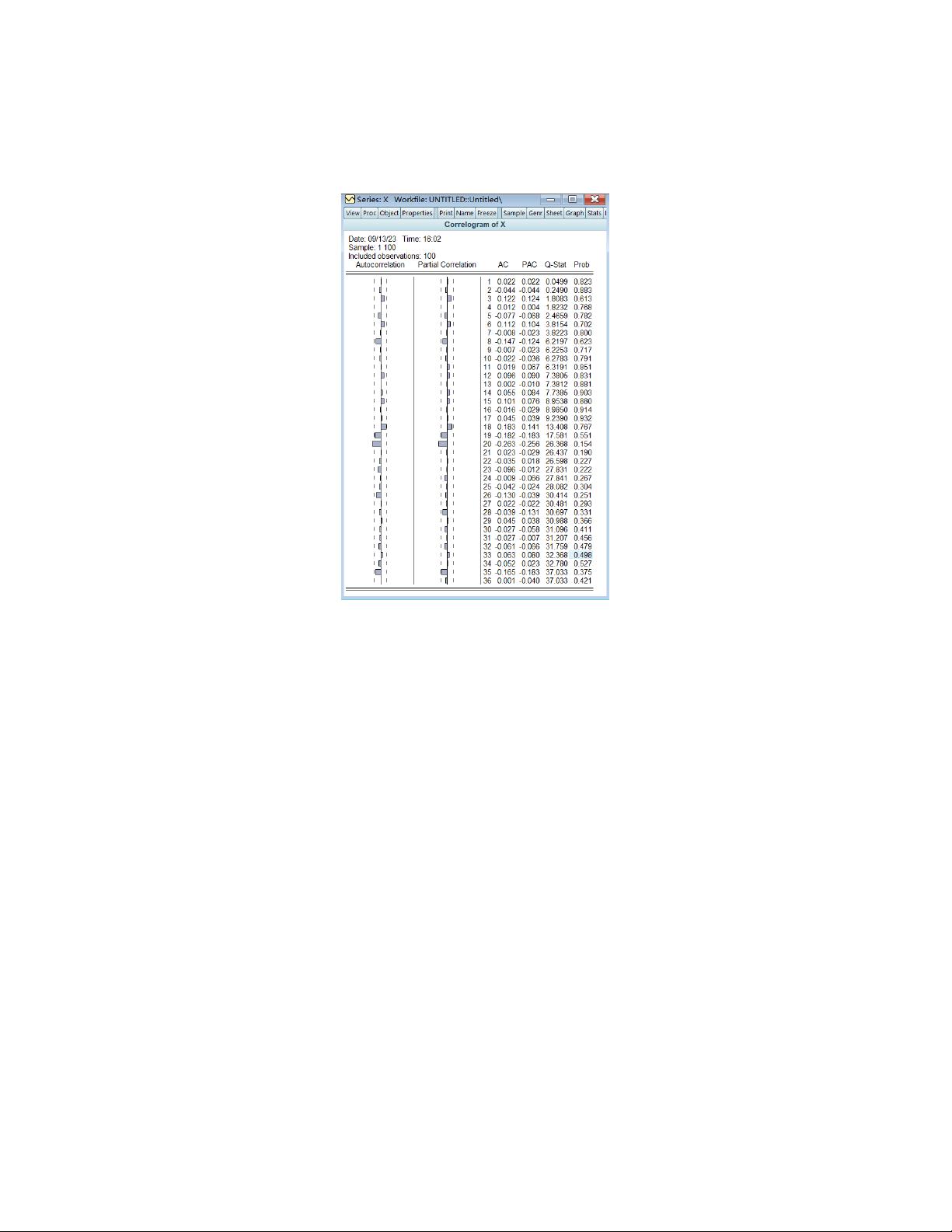

3. 样本自相关图(ACF):显示时间序列自身不同滞后值之间的相关性,是判断序列是否平稳的重要工具。如果自相关系数随滞后值增大迅速下降至零,表明序列可能是平稳的;反之,如果相关性持续较长时间,可能存在趋势或周期性。

4. 序列平稳性:时间序列分析的基础,指序列的统计特性(如均值、方差)不随时间改变。非平稳序列可能需要通过差分、对数变换等预处理步骤转化为平稳序列,以便进行建模和预测。

5. 自相关系数(ACF系数):衡量序列当前值与滞后值之间的线性关系强度。在本作业中,通过对ACF的观察,学生分析了序列的趋势性和周期性。

6. Ljung-Box统计量(LB统计量):用于检验时间序列的残差是否为白噪声,即是否存在随机性。当LB统计量小于对应的临界值时,可以认为残差是随机的,序列可能是平稳的。

7. 概率值(Prob值):在统计学中,概率值用于评估假设检验的显著性。若Prob值小于显著性水平(例如0.05),则拒绝原假设;若大于显著性水平,则接受原假设。在本作业中,Prob值用来判断序列是否为纯随机序列。

通过这份作业,学生不仅学习了如何生成和分析时间序列,还掌握了如何判断序列的平稳性,以及如何利用统计工具如R和Eviews进行数据分析。这些技能对于理解时间序列模型、预测分析和经济计量等领域至关重要。

图 2: 自相关图

2.4.1

(1) 由于该序列有较强的趋势性,所以该序列不平稳。

(2) 输入 R 语言代码如下:

1 c <- (1:20)

2 acf(c, lag.max = 6, pl = FALSE)

得出的结果为:

3

剩余12页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2021-02-25 上传

2021-07-09 上传

2024-11-23 上传

2021-04-12 上传

2021-05-29 上传

2018-01-21 上传

我不是saint

- 粉丝: 191

- 资源: 2

我的内容管理

展开

我的内容管理

展开

最新资源

- Raspberry Pi OpenCL驱动程序安装与QEMU仿真指南

- Apache RocketMQ Go客户端:全面支持与消息处理功能

- WStage平台:无线传感器网络阶段数据交互技术

- 基于Java SpringBoot和微信小程序的ssm智能仓储系统开发

- CorrectMe项目:自动更正与建议API的开发与应用

- IdeaBiz请求处理程序JAVA:自动化API调用与令牌管理

- 墨西哥面包店研讨会:介绍关键业绩指标(KPI)与评估标准

- 2014年Android音乐播放器源码学习分享

- CleverRecyclerView扩展库:滑动效果与特性增强

- 利用Python和SURF特征识别斑点猫图像

- Wurpr开源PHP MySQL包装器:安全易用且高效

- Scratch少儿编程:Kanon妹系闹钟音效素材包

- 食品分享社交应用的开发教程与功能介绍

- Cookies by lfj.io: 浏览数据智能管理与同步工具

- 掌握SSH框架与SpringMVC Hibernate集成教程

- C语言实现FFT算法及互相关性能优化指南