BSC关键绩效指标详解:财务与非财务维度

版权申诉

24 浏览量

更新于2024-06-27

收藏 493KB PDF 举报

BSC(平衡计分卡)是一种绩效管理工具,它通过将企业的战略目标分解为一系列关键绩效指标(KPIs),以便更好地理解和衡量组织的业绩。这份文档汇总了多个财务类和非财务类的BSC关键绩效指标,旨在评估公司在不同方面的表现和效率。

1. 财务类指标:

- 部门费用预算达成率:用于衡量各部门的实际支出与预算计划的匹配程度,计算公式为实际费用除以计划费用的百分比。

- 项目研究开发费用预算达成率:评估研发项目的成本控制,同样采用实际费用与预算费用的比例来计算。

- 课题费用预算达成率:适用于特定课题的费用管理,计算方法与上述相同。

- 招聘费用预算达成率、培训费用预算达成率、新产品研究开发费用预算达成率:都是对相应费用管理的指标,用于衡量成本控制效果。

- 关键的财务健康指标,如承保利润、赔付率和内嵌价值的增加,反映保险公司的盈利能力与风险控制能力。

- 人力成本总额控制率,通过实际人力成本与计划成本的比例来衡量人力资源管理的效果。

- 标准保费达成率、附加佣金占比等,衡量销售业绩和代理渠道的效率。

2. 非财务类指标:

- 续期推动费用率、业务推动费用占标准保费比率,关注客户服务和市场推广的效果。

- 公司总体费用预算达成率,综合评估所有部门的整体费用控制情况。

- 办公及物业管理费用预算达成率,关注公司日常运营的成本效率。

- 销售目标达成率、理赔率、产品销售收入达成率,体现市场拓展和客户服务的质量。

- 投资收益率指标,评估资金运用效率和投资组合表现。

- 不良账款比率,衡量公司的信用风险管理能力。

3. 数据来源:这些指标的数据来源于各部门的实际支出和预算资料,以及理赔统计、精算部、财务部等相关业务部门提供的数据。

这些BSC绩效考核指标的设定旨在确保公司的战略目标与日常运营的紧密连接,通过量化的方式让管理层能够清晰地了解公司当前的业绩状况,并为未来的决策提供依据。实施有效的BSC体系有助于优化资源配置,提升组织的整体绩效和竞争力。

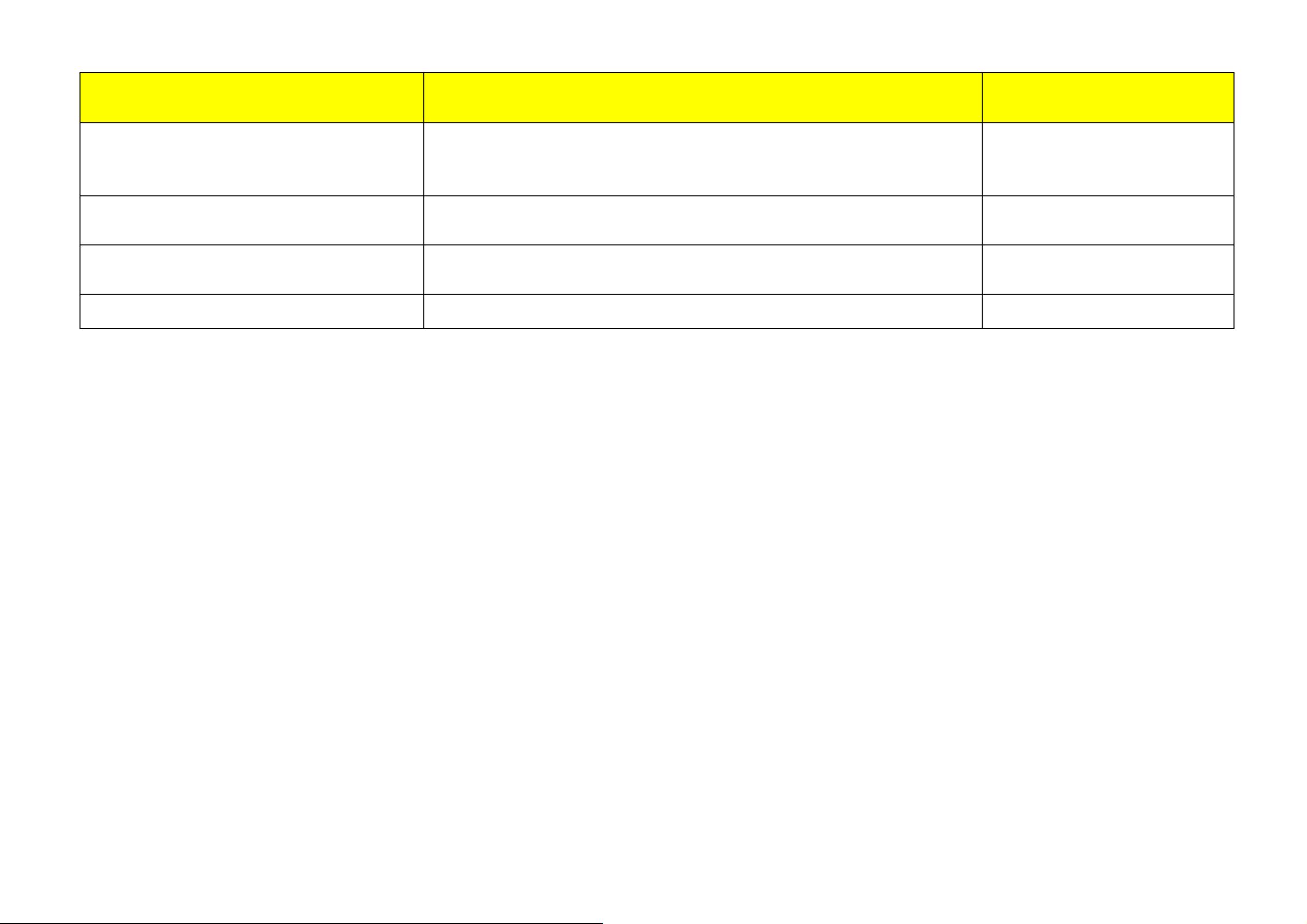

关键绩效指标

全部独立账户直接投资净投资收益率/同

期 Benchmark

所 负 责 项 目 的 净 投 资 收 益 率 / 同 期

Benchmark

投资收益率计划达成率

销售目标达成率(资产管理中心)

指标定义/计算公式

所管辖帐户净投资收益率/总经理选择的市场基准收益率

(Benchmark=同期国债指数、企业债指数、封闭式基金指数及 CD 基

准利率按可投资比例加权的同期收益率)

所管辖帐户净投资收益率/总经理选择的市场基准收益率

(Benchmark=相应项目的指数同期收益率水平)

所管辖帐户净投资收益率 /总经理批准及不时调整的的年度投资计

划

(实际直接销售资产管理产品收入/计划收入)*100%

财务部

数据来源

财务部

财务部

综合管理部

3

剩余14页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2023-03-03 上传

2023-03-03 上传

2023-03-03 上传

2023-03-07 上传

不吃鸳鸯锅

- 粉丝: 8549

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开

最新资源

- microsoft office sharepoint server 2007 安装图解

- 指针经验总结(经典%2C非常详细)

- Arguments是进行函数调用.doc

- ASP.NET ToString()格式大全

- <测试用例设计指南>

- PERL正则表达式讲解.pdf

- JSF实战 JavaServer Faces In Action

- VC++串口编程(pdf)

- Nios设计从入门到精通.pdf

- mysql自动备份脚本

- Flex体系架构深度剖析----下载不扣分,回帖加1分,欢迎下载,童叟无欺

- KEILμversion2学习笔记

- MINIGUI-PROG-GUIDE-V2.0-4C

- NVIDIA CUDA Programming Guide 2.0 Final.pdf

- Hibernate实践 DB操作

- 常用的的电子器件图片介绍