回归方程显著性检验:理解波动与效果评估

版权申诉

130 浏览量

更新于2024-08-23

收藏 167KB DOC 举报

回归方程及回归系数的显著性检验是统计分析中的关键环节,用于评估线性模型的有效性和预测能力。首先,我们关注回归方程本身的检验,包括回归平方和([pic])和剩余平方和([pic])的概念。回归平方和衡量了自变量[pic]对因变量[pic]变化的解释力度,其自由度由自变量个数[pic]决定,数值越大表示线性关系越显著。相反,剩余平方和代表了未被模型解释的变差,自由度为[pic],它反映的是实验误差和其他未考虑因素的影响。

复相关系数是评估回归效果的重要指标,通常用[pic]或[pic]来表示。[pic]是回归平方和占总离差平方和的比例,反映了自变量整体对因变量的变异贡献。当[pic]接近1时,表明回归方程的拟合度较高。然而,需要注意的是,[pic]会受到自变量个数[pic]和观测组数[pic]的影响,当[pic]相对较小且自变量较多时,可能会出现较大的[pic]值。在实际应用中,建议[pic]与[pic]的比例至少为5到10,以保证结果的可靠性。

回归方程的显著性检验还包括了F检验,这是一种通过比较回归平方和与剩余平方和的自由度和相应的误差平方和来确定模型是否显著的统计方法。如果F统计量([pic])的大于临界值,那么我们可以拒绝原假设,即回归模型是无效的,反之则接受回归模型。这个过程有助于判断模型是否能有效解释因变量的变异性,并指导我们是否应该调整模型或引入更多的自变量。

此外,还可能存在多重共线性问题,这可能导致回归系数的估计不准确和显著性检验失效。解决这个问题的方法可能包括数据变换、变量选择或使用更复杂的模型。通过这些检验和评估,研究者可以确保回归模型的稳健性和可靠性,从而在实际应用中做出科学的决策。

精品文档,仅供学习与交流,如有侵权请联系网站删除

§3 回归方程及回归系数的显著性检验

1、回归方程的显著性检验

(1) 回归平方和与剩余平方和

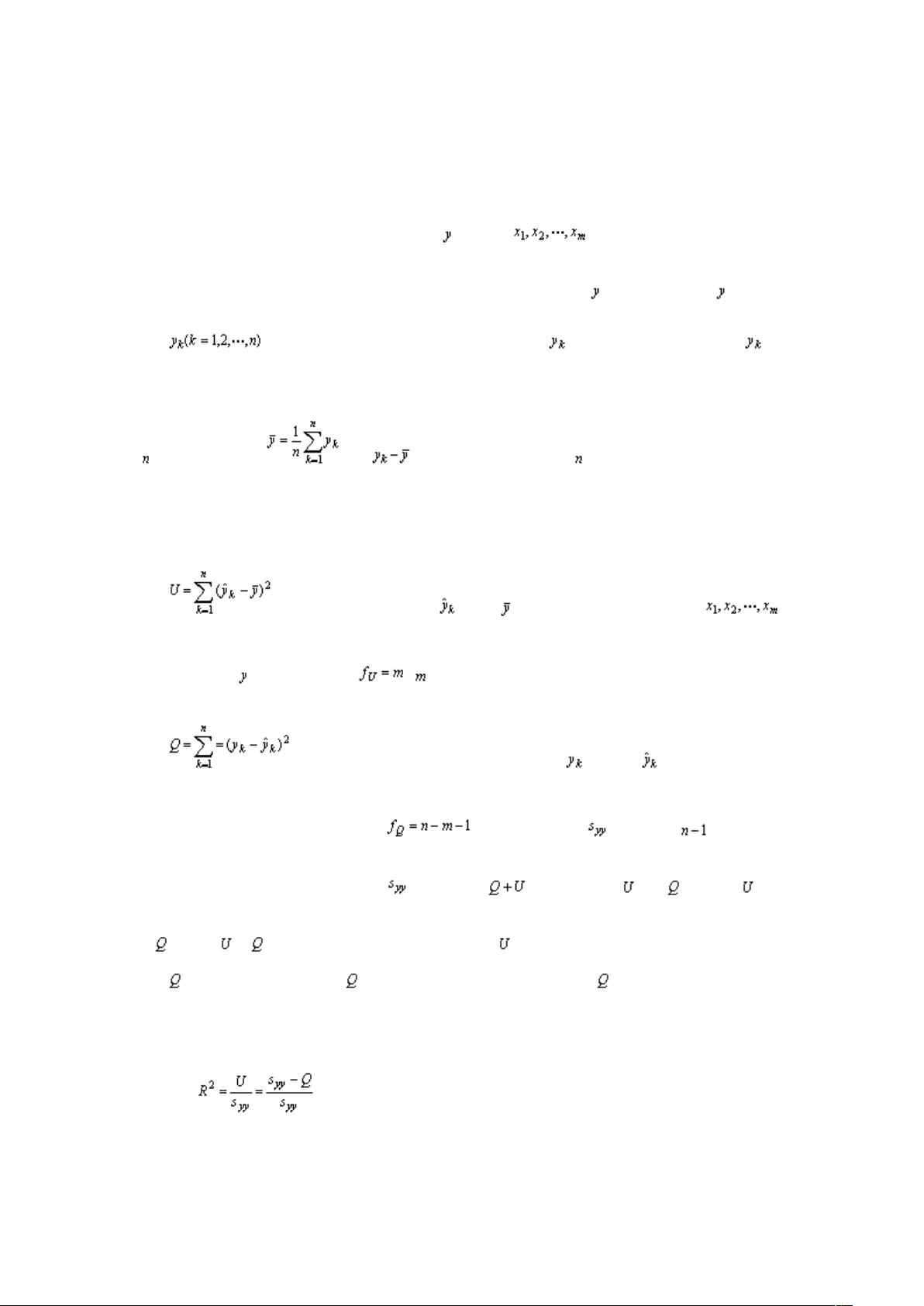

建立回归方程以后, 回归效果如何呢?因变量 与自变量 是否确实存在线性关系呢?这

是需要进行统计检验才能加以肯定或否定, 为此, 我们要进一步研究因变量 取值的变化规律。 的每次

取值 是有波动的, 这种波动常称为变差, 每次观测值 的变差大小, 常用该次观侧值 与

次观测值的平均值 的差 (称为离差)来表示, 而全部 次观测值的总变差可由总的离差

平方和

其中:

称为回归平方和, 是回归值 与均值 之差的平方和, 它反映了自变量

的变化所引起的 的波动, 其自由度 ( 为自变量的个数)。

称为剩余平方和(或称残差平方和), 是实测值 与回归值 之差的平方和, 它是

由试验误差及其它因素引起的, 其自由度 。总的离差平方和 的自由度为 。

如果观测值给定, 则总的离差平方和 是确定的, 即 是确定的, 因此 大则 小, 反之, 小

则 大, 所以 与 都可用来衡量回归效果, 且回归平方和 越大则线性回归效果越显著, 或者说剩余平

方和 越小回归效果越显著, 如果 =0, 则回归超平面过所有观测点; 如果 大, 则线性回归效果不好。

(2) 复相关系数

为检验总的回归效果, 人们也常引用无量纲指标

, (3.1)

或

【精品文档】第 1 页

下载后可阅读完整内容,剩余5页未读,立即下载

点击了解资源详情

点击了解资源详情

点击了解资源详情

2021-10-08 上传

2021-09-18 上传

2022-11-13 上传

2022-06-22 上传

2024-11-04 上传

2021-10-06 上传

wweishens

- 粉丝: 0

- 资源: 4万+

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言数组操作:高度检查器编程实践

- 基于Swift开发的嘉定单车LBS iOS应用项目解析

- 钗头凤声乐表演的二度创作分析报告

- 分布式数据库特训营全套教程资料

- JavaScript开发者Robert Bindar的博客平台

- MATLAB投影寻踪代码教程及文件解压缩指南

- HTML5拖放实现的RPSLS游戏教程

- HT://Dig引擎接口,Ampoliros开源模块应用

- 全面探测服务器性能与PHP环境的iprober PHP探针v0.024

- 新版提醒应用v2:基于MongoDB的数据存储

- 《我的世界》东方大陆1.12.2材质包深度体验

- Hypercore Promisifier: JavaScript中的回调转换为Promise包装器

- 探索开源项目Artifice:Slyme脚本与技巧游戏

- Matlab机器人学习代码解析与笔记分享

- 查尔默斯大学计算物理作业HP2解析

- GitHub问题管理新工具:GIRA-crx插件介绍