eviews6.0实战教程:财政收入与GDP关系分析

"eviews6.0 实际案例操作.pdf"

Eviews6.0是一款强大的统计分析和预测软件,常用于经济和金融领域的数据分析。在这个实际案例操作教程中,我们将探讨如何利用Eviews进行回归分析,以研究1978年至2000年间我国财政收入(Y)与GDP(GDP)之间的关系。

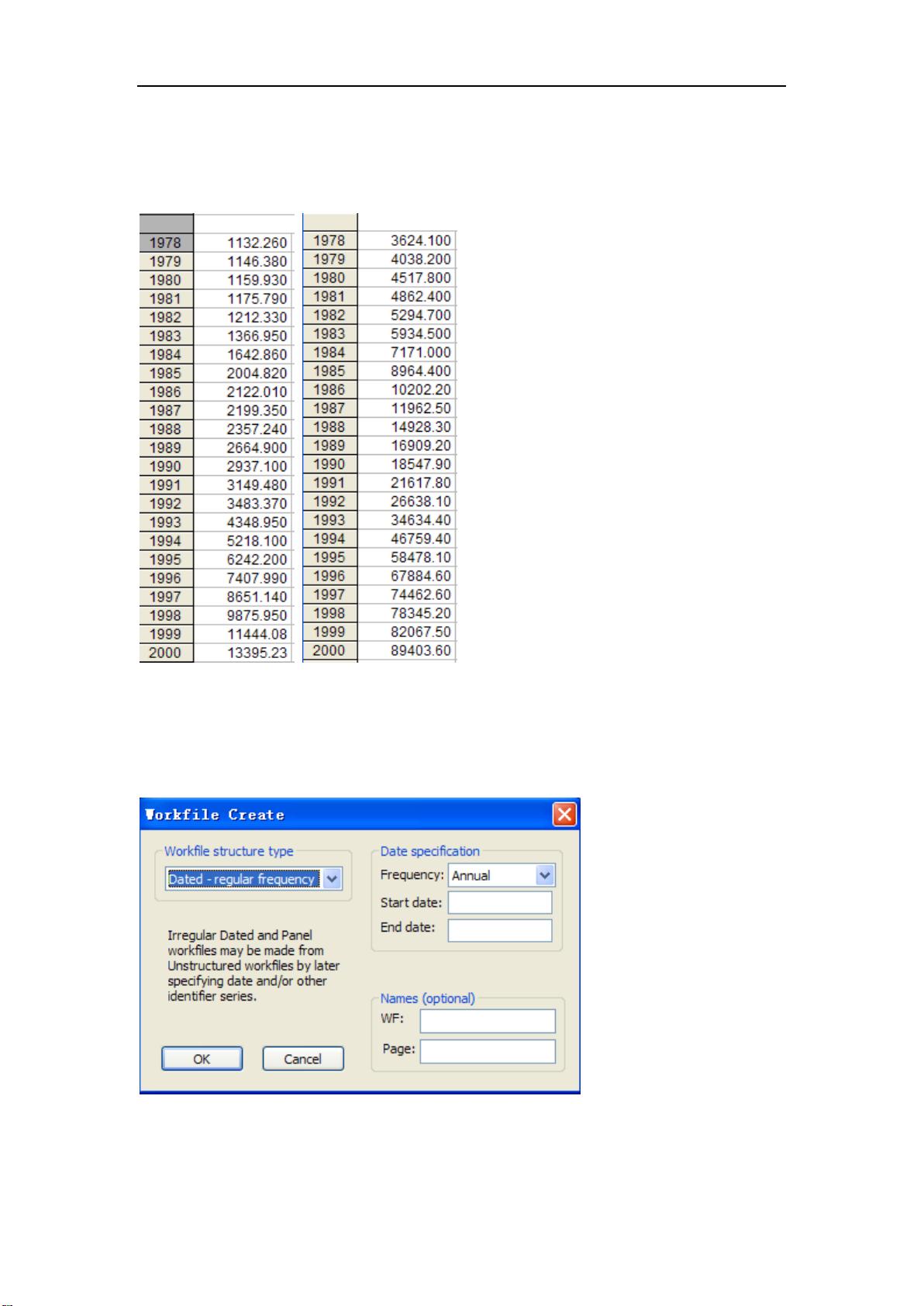

首先,我们需要安装并启动Eviews6.0。安装完成后,开始创建新的工作文件(Workfile)。在File菜单中选择New,然后选择Workfile,并设置样本数据的开始日期(StartDate)和结束日期(EndDate),这将决定分析的时间跨度。

接着,我们创建一个新的空组(Empty Group)来输入数据。在Quick菜单中选择Empty Group,输入财政收入(Y)和GDP的数据。注意,原始数据列可能默认命名为ser01,可以通过右键点击并选择Rename来更改列名,例如更改为“Y”和“GDP”。

进行回归分析时,我们需要创建一个新的对象。在Object菜单中选择New Object,然后点击OK,输入“ycgdp”作为回归方程的名称,点击确定,Eviews将自动进行最小二乘法(Least Squares)的回归计算。

回归结果会展示一系列关键指标:

1. Dependent variable(被解释变量):这里是财政收入(Y)。

2. Method(方法):使用的是Least Squares最小二乘法。

3. Included observations(包含观察对象个数):指参与回归分析的数据点数量。

4. Coefficient(系数):表示每个自变量对因变量的影响程度,例如GDP的系数为0.1198。

5. Std.Error(标准误):衡量系数估计的精确度。

6. T-statistic(t统计量):用于检验系数是否显著。t统计量的计算涉及样本平均值和标准误,可用于单样本或双样本t检验。

7. Prob(p值):反映系数显著性的概率,若p值小于显著性水平(通常为0.05),则认为系数显著。

8. R_squared(拟合优度):表示模型解释变量变动的百分比,值越接近1,拟合效果越好。

9. Adjusted R-squared(调整后的拟合优度):考虑了自变量的数量,比R_squared更保守。

10. S.E. of regression(扰动项标准差):衡量因变量的残差(误差项)的波动程度。

11. Sum of squared resid(残差平方和ESS):残差的总平方和,用于评估模型的残差波动。

通过这些指标,我们可以分析Y和GDP之间的关系是否显著,以及模型的拟合质量。在本例中,如果t统计量的绝对值较大且对应的p值很小,那么我们可以推断财政收入与GDP之间存在显著的正相关关系。同时,高R_squared和低残差平方和表明模型能够较好地解释财政收入的变化。然而,具体分析结果需要结合实际数据和统计学知识来解读。

醉客天涯之 eviews6.0

1 / 9

Eviews6.0 实际案例操作

安装好 eviews6.0

案例:1978——2000 年我国财政收入 Y 和 GDP 的关系

Y GDP

回归分析

操作步骤

一、File——New——workfile——

二、输入样本的 start date_end date 开始结束时间

WF:给回归方程取一个名字

三、quick—empty group ——输入数据

下载后可阅读完整内容,剩余8页未读,立即下载

1066 浏览量

103 浏览量

113 浏览量

1066 浏览量

140 浏览量

2023-03-11 上传

103 浏览量

luxing450123

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- 深入解析PicSniffer源码:模式实践的C#案例研究

- 菜鸟宝典——电脑基础与网络知识全面入门指南

- Windows平台下基于C/C++的3D实体模型重构技术

- 利用jQuery-Easyui打造美观的后台管理系统

- 掌握OpenCV实现高效图像匹配技术

- 客房数据库管理系统开发:后台MySQL应用

- PowerBuilder编程必备:PBWS32.DLL组件分享

- Windows XP系统IIS安装全攻略

- 探索ASP+ACCESS技术的高效网站代码

- C++实现3阶均值去除均匀噪声图像处理

- env-starter:跨发行版一键配置系统环境与包管理源脚本

- s3c2440中文手册完整版下载

- 深入学习Linq to SQL:从基础到精通

- 后台管理系统设计:美观与实用并重

- ACM讲座:探索通用搜索算法及其在经典问题中的应用

- Nact:Node.js服务微管理的新型Actor框架