股票投资策略研究:基于蒙特卡罗方法和均值方差模型的资产配置优化模型分析

已收录资源合集

已收录资源合集

需积分: 0 59 浏览量

更新于2024-01-16

2

收藏 711KB PDF 举报

本文基于蒙特卡罗方法及均值方差模型,对股票投资策略进行了深入研究。针对基金资产配置策略问题,建立了资产配资投资效益优化模型,其中包括均值-方差模型、历史模拟法、蒙特卡罗模拟方法以及遗传算法。这些模型对企业购买股票以及有效进行资金配置提供了一定的指导作用。

首先,针对问题一,我们利用余弦相似性知识建立了股市资产配置策略的相似性模型,并利用 MATLAB 编程得到了相似度热力图。通过这一研究,我们发现了十家公募基金公司在股市中资产配置策略的相似性模式。具体包括基金公司 B、D、E、J 资产配置策略相似性较强,E、H、I、J 资产配置策略相似性较强,并且 A、C、F、G 的资产配置策略与其他公司没有较强的相似性。通过这些结果,我们可以为基金公司提供参考,帮助他们更好地理解行业现状并进行更合理的资产配置。

接下来,针对问题二,本文采用了样条插值方法补全缺失的股价数据,并计算了协方差矩阵,以建立均值-方差模型。最终,我们通过模型求解确定了投资效用最大的股票投资组合策略,包括总资金的 19.04%购买股票 9,总资金的 9.98%购买股票 29,总资金的 65.11%购买股票 43,总资金的 0.71%购买股票 53,总资金的 5.16%购买股票 56。这一结果是根据历史数据和模拟推演而得,可以为投资者提供具体的投资方向和权重分配建议。

最后,针对问题三,本文度量了2020年每个基金公司在95%置信水平下的投资组合效用,为基金公司提供了更多的投资决策依据。通过该模型,基金公司可以更加全面地评估自身的投资效益,并在此基础上进行进一步的资产配置优化。

综上所述,本文的研究成果为基金公司的股票投资和资产配置提供了重要的理论指导和实践建议。通过均值-方差模型、历史模拟法、蒙特卡罗模拟方法以及遗传算法的综合运用,我们为投资者提供了更加科学的投资策略和优化方案,有助于提高投资效益,降低风险,实现长期稳健的投资增值。希望本文的研究成果能够对投资者、基金公司和学术界产生一定的参考价值,并推动相关领域的进一步研究和实践应用。

5

通过观察图 1 得大部分的股票单价分布在(0,200),少部分股票单价分布

在(200,1200)。

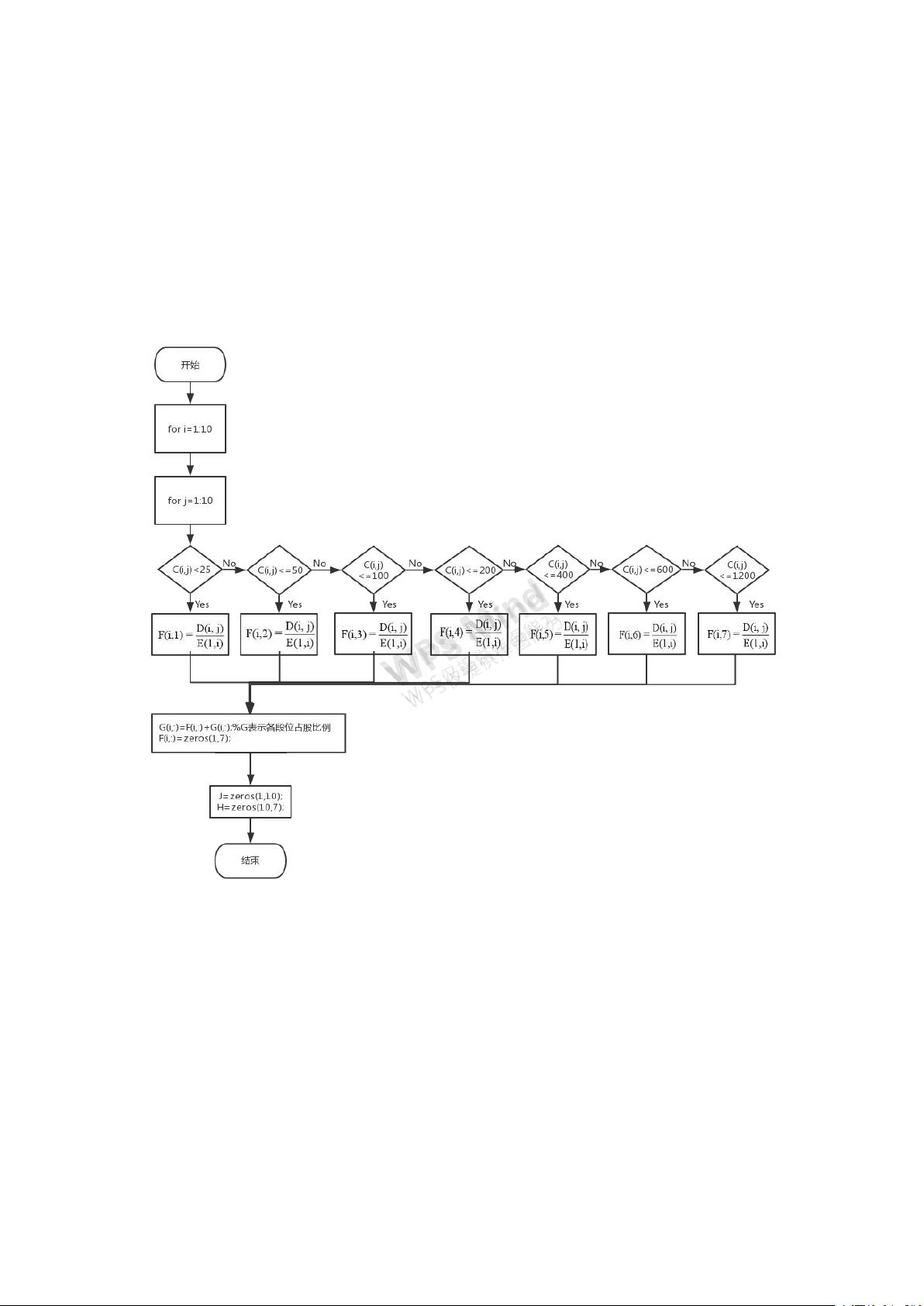

为了更好地计算并观察各公司资产配置的相似性,我们对 57 支股票进行分

类,我们将股票单价分为七类:(0,25),(25,50),(50,100),(100,200),

(200,400),(400,600),(600,1200)。分类过程如图 2 所示:

图 2 股票单价分类

经过分类后,将每一家公司的资产配置向量转化成购买的每个单价区间内股

票占公司总资产的比例,即将 57 维向量转化为 7 维向量。

我们需要度量不同基金公司之间资产配置策略的相似性,而余弦相似度是利

用两个向量之间的夹角的余弦值来衡量两个向量之间的余弦相似度。两个向量越

相似夹角越小,余弦值越接近 1。

剩余22页未读,继续阅读

2020-02-09 上传

2022-03-22 上传

点击了解资源详情

2010-07-31 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

math_healers

- 粉丝: 1

- 资源: 1

我的内容管理

展开

我的内容管理

展开