2019通信三季报:营收增速放缓,5G带动物联网与终端增长

需积分: 0 192 浏览量

更新于2024-06-22

收藏 1.71MB PDF 举报

本篇报告由中泰证券于2019年11月5日发布,针对通信行业的三季报进行了全面总结。在这一时期,通信行业整体营收和净利润增速有所放缓,显示出行业正处在转型期。尽管如此,5G技术的发展对行业起到了显著的推动作用,尤其是在终端设备和物联网领域展现出强劲的增长势头。

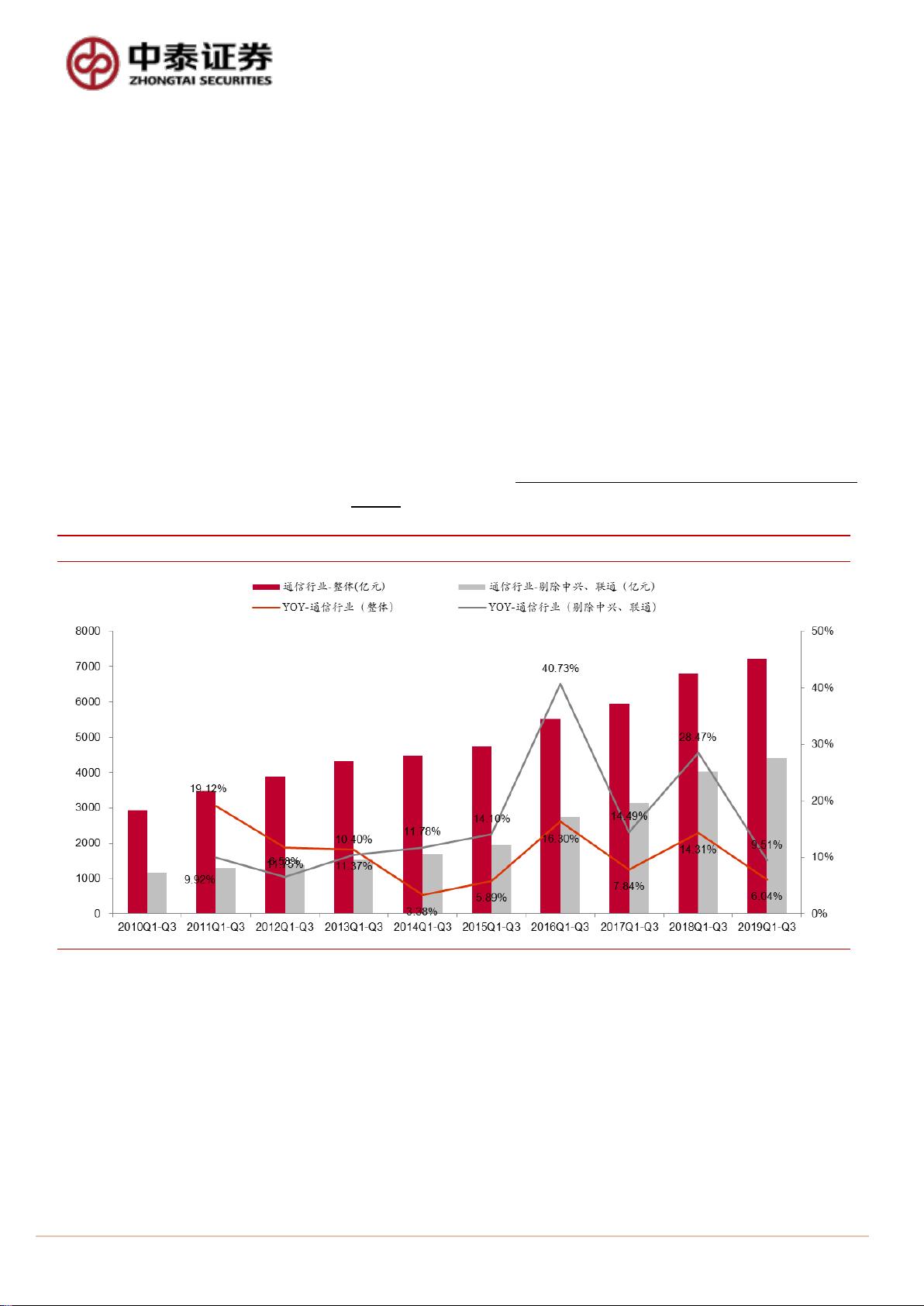

通信行业在2019年第三季度的整体营业收入达到7214.22亿元,同比增长6%,相较于前一年同期的14.3%有所下降,主要是由于中美贸易关系的影响以及行业内部资本开支的调整。净利润方面,尽管总规模达到289.75亿元,同比增长66.93%,但如果排除中兴通讯和中国联通这两个特殊情况,行业实际营收和净利润增长则分别放缓至9.5%和下降2.91%。

在细分领域中,主设备商板块表现出色,净利润同比增长高达178.2%,表明其盈利能力显著增强。主设备商的毛利率提升至35%,较上年同期提升了4.79个百分点,这反映了5G技术对行业结构优化和高端制造的贡献。与此同时,物联网板块因5G驱动下的快速发展,净利润增长了85.8%,呈现出持续的高景气度。

无线射频板块的营收和净利润同样表现出稳健的增长,这得益于5G网络建设的推进,使得相关设备需求增加。然而,整体来看,行业增速的放缓意味着市场对增长的预期有所调整,投资者需要密切关注政策变动和技术创新带来的机遇与挑战。

分析师吴友文和研究助理周铃雅在报告中提供了先前的研究作为参考,如《5G推动行业持续向上,终端与物联网持续景气》和《2019年Q3基金持仓通信板块分析》,这些报告深入探讨了5G对行业发展的长期影响以及市场动态。

总结来说,尽管通信行业三季报显示增速有所减缓,但5G的商用化进程和物联网的繁荣为行业带来了新的增长点。投资者应关注行业政策导向、5G产业链的深化发展以及各细分领域的竞争格局,以把握未来的投资机会。评级方面,分析师维持了“增持”建议,建议投资者在充分理解行业趋势的前提下进行决策。

请务必阅读正文之后的重要声明部分

- 6 -

行业深度研究

通信行业 2019 三季报分析

截止至 2019 年 10 月 31 日,通信行业上市公司 2019 年三季报已全部

披露完毕,我们根据公司的主营业务,选取通信行业 105 家上市公司,

将其划分为 12 个子版块,分别是北斗导航、光器件、光纤光缆、流量

大数据、网络安全、无线射频、物联网、云计算、运营商、主设备商、

专网、其他等,进行分析比较。

收入分析:前三季度营收增速放缓,无线射频、网络安全板块增速最快

营收增速放缓。2019 Q1-Q3,通信行业整体实现营业收入 7214.22 亿

元,同比增长 6%,去年同期行业营收增速为 14.3%。剔除中兴通讯、

中国联通后,行业总营收 4400.61 亿元,同比增长 9.5%,去年同期行

业营收增速为 28.5%。受到中美贸易关系的影响,通信行业整体营收增

速放缓。

图表

1

:

2010 Q1-Q3 ~ 2019Q1-Q3

年通信行业整体收入及增长率

来源:wind,中泰证券研究所

营收增速分布:负增长公司数量增多,高增速公司数量减少,呈两极分

化趋势。具体来看,2019 前三季度营收同比负增长的公司共 40 家,去

年同期为 20 家,增速位于 0-20%之间的公司共 35 家,去年同期为 33

家,增速位于 20%-50%之间的公司共 21 家,去年同期为 32 家,增速

大于 50%的公司共 9 家,去年同期 16 家。总体来看,负增长公司数量

增多,高增速公司数量减少,呈两极分化趋势。

23170371/43348/20191106 10:16

剩余26页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

113 浏览量

2021-10-17 上传

2023-07-28 上传

2023-07-29 上传

2023-07-29 上传

2023-07-27 上传

dunming_6725413

- 粉丝: 21

我的内容管理

展开

我的内容管理

展开

最新资源

- JavaScript实现影片压缩技术解析

- Duilib文件选择示例深入解析

- LeagueSharp 大会:深入C#编程交流

- 深入理解Spring Boot:基础知识与构建基石

- MATLAB无限循环运行程序直到按键结束操作教程

- STM32CubeMX 5.1.0:微控制器配置与代码生成工具

- TAC项目文档:物联网技术与教育资源共享

- Fiblary Python模块:简化Fibaro Home Center REST API操作

- ttyplot:终端实时数据绘图工具

- 2-16进制转换算法实验简易教程

- MATLAB中不清除命令窗口的ASCII进度条实现

- 全面支持WSLD开发的SoapUI开发包

- React Redux教程核心文件详解

- iOS数据持久化方案性能对比研究

- Raize.v5.5压缩包下载与软件介绍

- Shell脚本实践:文件管理与图像转换技巧