时间序列长期波动预测:基于极地模糊信息颗粒的新模型

145 浏览量

更新于2024-07-15

1

收藏 2.85MB PDF 举报

"这篇研究论文提出了一种新颖的预测模型,用于基于极地模糊信息颗粒的时间序列长期波动预测。该模型旨在处理复杂的时间序列数据,其中短期行为的组合导致长期波动。作者通过滑动时间窗口将时间序列分割,并用回归模型定义模糊信息颗粒,以描述各个时间段的波动模式。这些颗粒之间的传递形成一个动态网络,从中可以提取关键的波动机制。通过分析网络结构,识别出对波动机制起关键作用的少数颗粒类型和模糊关系。进一步,根据转移概率分布构建粒度级别的预测策略。论文通过综合和实际数据集的示例证明了该方法的有效性和可行性。"

这篇研究论文的核心在于开发一种创新的时间序列预测技术,它利用极地模糊信息颗粒来理解和预测时间序列的长期波动。时间序列分析是统计学和数据分析中的一个重要领域,尤其在经济、金融、气候科学等领域有着广泛的应用。传统的预测方法可能难以捕捉到复杂的时间序列模式,尤其是那些由多种短期行为相互作用产生的长期波动。

文章中提到的方法首先将时间序列通过滑动时间窗口分割,每个窗口内的数据被用来构建一个模糊信息颗粒。这些颗粒代表了特定时间段内的波动模式。模糊信息颗粒的概念来源于模糊集理论,它允许对不确定性和模糊性的量化处理。回归模型在这里的作用是帮助确定每个颗粒的属性,以反映其波动特性。

动态网络的构建是分析颗粒间关系的关键步骤。网络中的节点代表信息颗粒,边则表示颗粒间的传递或交互。通过对网络结构的深入分析,研究者能够识别出关键的信息颗粒类型和模糊关系,这些通常是影响时间序列长期波动的主要因素。这种网络分析方法提供了一个理解复杂系统动态的新视角。

最后,根据颗粒间的转移概率,研究人员提出了粒度级别的预测方案。转移概率描述了颗粒从一个状态转移到另一个状态的可能性,这为预测未来波动提供了依据。论文通过实证研究,包括对合成数据和真实数据的分析,验证了所提模型在预测长期波动方面的有效性和实用性。

这篇研究论文提出了一种结合模糊信息理论与网络分析的时间序列预测新方法,对于理解和预测具有复杂波动模式的时间序列数据具有重要价值。这种方法有望在需要处理复杂时间序列的领域中得到应用,如金融市场预测、气候变化建模等。

C. Luo, X. Song and Y. Zheng / Information Sciences 512 (2020) 760–779 763

Table 1

The MAIN symbols used in the following discussion.

Symbols Descriptions

ρ, θ The real polar angle ρ and polar radius θ calculated from time series.

ˆ

ρ,

ˆ

θ The estimated polar angle ˆ ρ and polar radius

ˆ

θ by using the proposed fuzzy inference system.

A (

ρ, θ )

/

ˆ

A

( ˆ ρ,

ˆ

θ ) A real polar point A ( ρ, θ )/ an estimated polar point

ˆ

A ( ˆ ρ,

ˆ

θ ) in the polar coordinates.

P,

The intervals of the polar angles and polar radiuses of the real polar fuzzy information granule.

ˆ

P ,

ˆ

The intervals of the polar angles and polar radiuses of the estimated polar fuzzy information granule.

˜

G

( P , ) /

˜

G ( ρ

mid

,

θ

mid

) The polar fuzzy information granules can be represented by the intervals of the polar angles and polar radiuses

˜

G

( P , ) or the mid-values of the intervals of the polar angles and polar radiuses

˜

G ( ρ

mid

,

θ

mid

) .

ω, ¯ω The length and the sliding length of time windows, respectively.

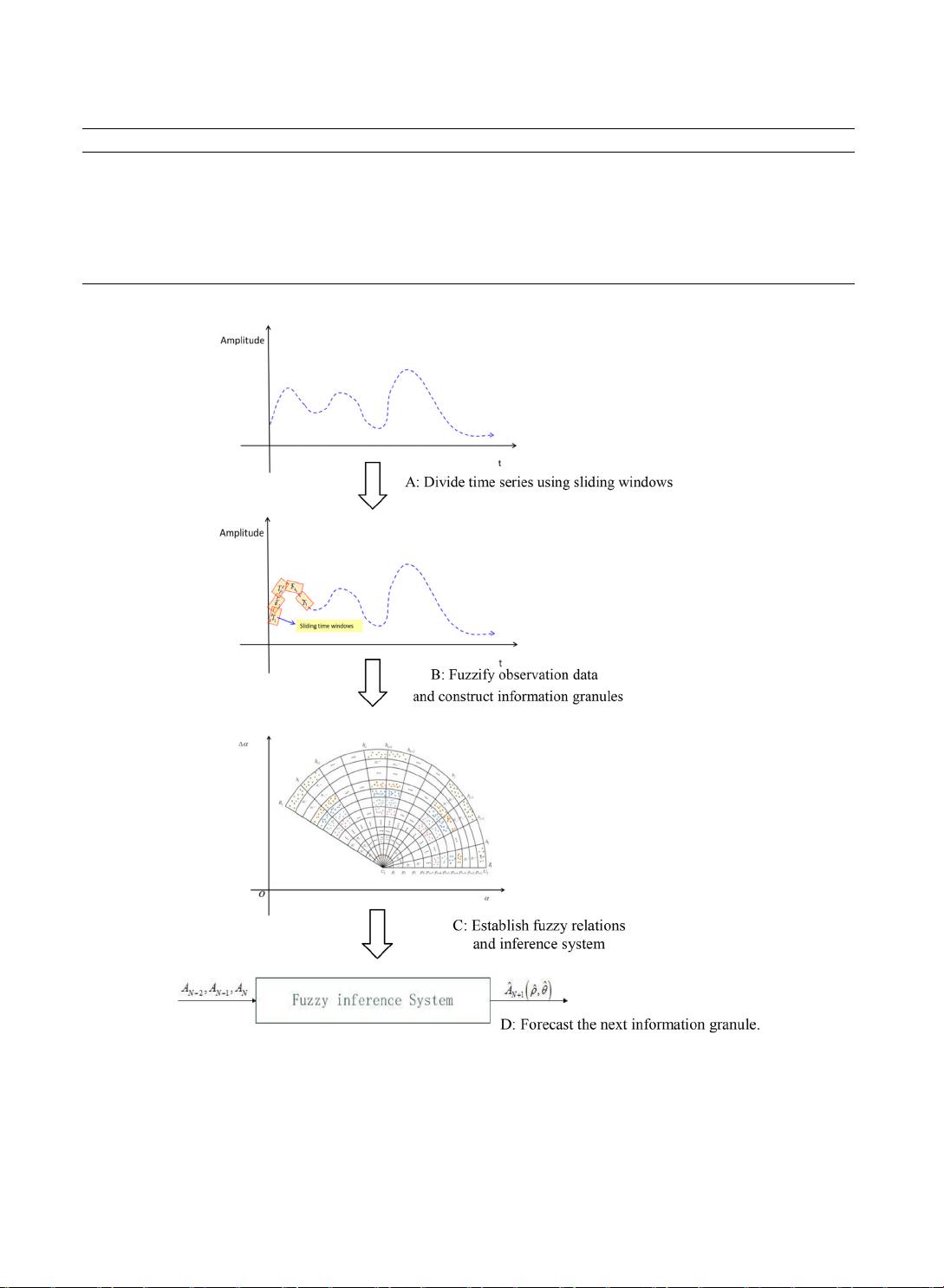

Fig. 1. The overall scheme of the proposed prediction model, including discretization, granulation, establishing fuzzy relations and prediction.

Step 1. Choose a suitable length of time window ω. As shown in Fig. 2 , there are ω samples in each time window

and ϖ samples sliding forth, where 1 ≤ ϖ ≤ ω and the values of ω and ϖ should be determined according to the specific

applications. Since the length of the time window affects the regression modes, therefore, it is essential to partition the

observation data reasonably. The effect of sliding windows on information granules will be further discussed in the following

studies.

剩余20页未读,继续阅读

162 浏览量

点击了解资源详情

103 浏览量

2021-09-22 上传

2022-11-28 上传

2021-09-19 上传

541 浏览量

260 浏览量

weixin_38589774

- 粉丝: 4

我的内容管理

展开

我的内容管理

展开

最新资源

- 昆仑通态MCGS嵌入版_XMTJ温度巡检仪软件包解压教程

- MultiBaC:掌握单次与多次组批处理校正技术

- 俄罗斯方块C/C++源代码及开发环境文件分享

- 打造Android跳动频谱显示应用

- VC++实现图片处理的小波变换方法

- 商城产品图片放大镜效果的实现与用户体验提升

- 全新发布:jQuery EasyUI 1.5.5中文API及开发工具包

- MATLAB卡尔曼滤波运动目标检测源代码及数据集

- DoxiePHP:一个PHP开发者的辅助工具

- 200mW 6MHz小功率调幅发射机设计与仿真

- SSD7课程练习10答案解析

- 机器人原理的MATLAB仿真实现

- Chromium 80.0.3958.0版本发布,Chrome工程版新功能体验

- Python实现的贵金属追踪工具Goldbug介绍

- Silverlight开源文件上传工具应用与介绍

- 简化瀑布流组件实现与应用示例