理解ARIMA时间序列预测模型

需积分: 49 132 浏览量

更新于2024-07-19

收藏 767KB PDF 举报

"ARIMA时间序列预测模型是经典的数据分析工具,主要用于处理具有趋势和季节性的序列。本文将深入探讨ARIMA模型的理论基础,包括平稳性、差分、自回归(AR)、移动平均(MA)和自回归移动平均(ARMA)模型,以及自相关函数(ACF)和偏自相关函数(PACF)的应用。"

ARIMA模型是统计学和时间序列分析中的一个重要概念,全称是差分自回归移动平均模型,用于预测具有自相关性的时间序列数据。模型由三个参数组成:p代表自回归项的数量,d代表差分次数,q则表示移动平均项的数量。ARIMA模型的核心是将非平稳序列通过差分转换为平稳序列,然后用自回归和移动平均的方法来建模。

平稳性是ARIMA模型的基础,意味着序列的均值和方差保持恒定,且序列的统计特性不会随时间改变。为了实现这一目标,有时需要对原始数据进行差分处理,即计算时间序列在相邻时刻的差值,以消除趋势或季节性。一阶差分是最常见的,但可能需要多次差分以达到平稳。

自回归模型(AR)描述了当前值与过去值之间的关系,它假设当前的观测值可以由其历史值线性组合来预测。AR模型要求数据平稳,且自相关系数显著。自回归模型的阶数p决定了模型考虑的过去值的数量。

移动平均模型(MA)关注的是自回归模型中误差项的累加,它通过过去误差项的影响来预测当前值。移动平均模型有助于减少随机波动,并要求误差项具有一定的自相关性。

自回归移动平均模型(ARMA)是AR和MA的结合,能同时捕捉自回归和移动平均效应。ARMA(p,q)模型中,p是自回归项的个数,q是移动平均项的个数。

自相关函数(ACF)和偏自相关函数(PACF)是识别ARIMA模型阶数的重要工具。ACF衡量序列在不同滞后下的自相关程度,而PACF则揭示了序列中直接的因果关系,对于识别自回归模型的阶数p特别有用。当PACF在某点后快速衰减至零时,这通常指示了一个AR(p)模型的阶数。

在实际应用中,ARIMA模型广泛应用于经济、金融、气象、社会科学等领域的时间序列预测,例如股票价格预测、销售量预测等。Facebook的Prophet库也是基于类似的原理,但提供了更高级的接口和对季节性、趋势的处理能力。

ARIMA模型通过结合自回归、差分和移动平均方法,提供了一种强大而灵活的工具来分析和预测非平稳时间序列数据。理解这些基本概念是有效运用ARIMA模型的关键,而正确选择模型参数p、d、q则需要对数据的平稳性、自相关性和季节性有深刻理解。

ARIMA

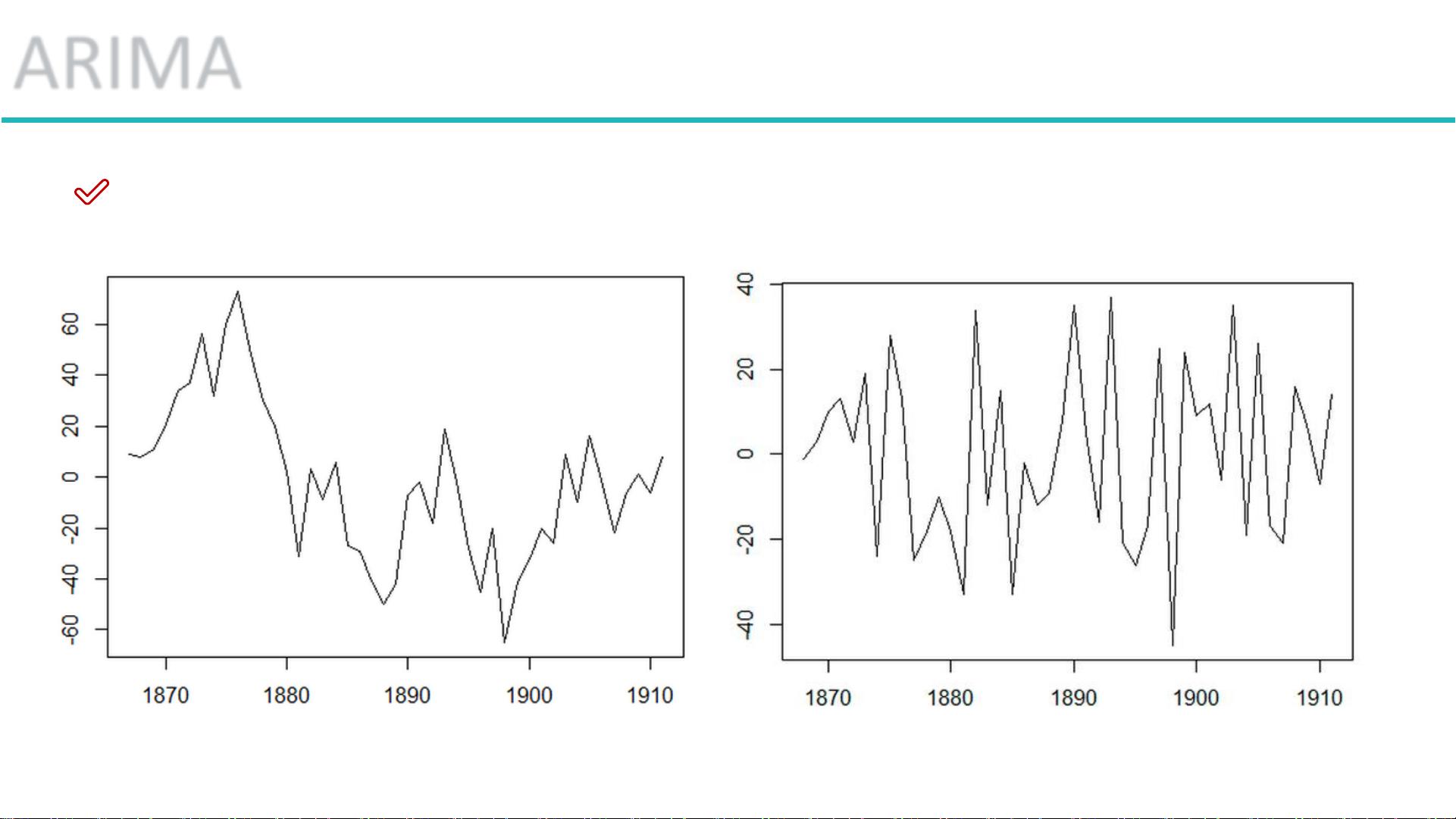

差分法:时间序列在t与t-1时刻的差值

原数据 一阶差分

剩余14页未读,继续阅读

2018-05-04 上传

2018-06-13 上传

2019-05-29 上传

2022-09-14 上传

2023-10-08 上传

2023-04-30 上传

2023-09-10 上传

2024-05-29 上传

进击的猫叔

- 粉丝: 0

- 资源: 5

我的内容管理

展开

我的内容管理

展开

最新资源

- my-website

- Pagina-servicio-tecnico

- JSP网络在线考试系统设计(源代码+论文).rar

- flask-template-materialize

- TrumpTurd-crx插件

- VMA-stat:分析VMA Vmware IOPS和MBPS统计信息-开源

- themanik.club

- RTScheduler:实时调度器

- [影音娱乐]M.A.I.T 小麦影视系统 v1.0_m.a.i.tfilmv1.0.rar

- 生日蛋糕:此代码为您想在他/她生日时给他/她惊喜的特别的人烤制生日蛋糕-matlab开发

- CSharpUsefulCode,c#源码sendkeys,c#

- challenge-3-repository

- [图片动画]在线批量生成缩略图工具(PHP)_remini.rar

- pro41

- fullstackopen

- CRUD-operations-using-MEAN-Stack:它是一个Web应用程序,用于使用MEAN Stack添加,删除,编辑和更新组织中员工的详细信息