信贷风险管理系统:构建、模型与应用详解

版权申诉

12 浏览量

更新于2024-07-03

收藏 469KB DOC 举报

信贷风险管理系统是一个高度集成的金融工具,专为金融机构设计,以管理和监控信贷业务中的风险。它结合了信贷业务管理系统,提供了决策支持,确保贷款流程的合规性和资本充足性,以符合巴塞尔资本协议的要求。这个系统通常包含以下几个关键组成部分:

1. **信贷风险管理模型系统**:该系统的核心任务是构建和应用各种信贷风险模型,从个体贷款到组合层面,涵盖了内部评级、预期损失(Exposure at Default, EAD)、非预期损失、压力测试、风险价值(Value at Risk, VaR)以及资本充足率的计算。模型建立的基础是信贷风险数据存储(CRDS),数据需求包括财务信息、贷款详情、回收情况、客户定性信息、信用历史、违约数据和内部评级数据。

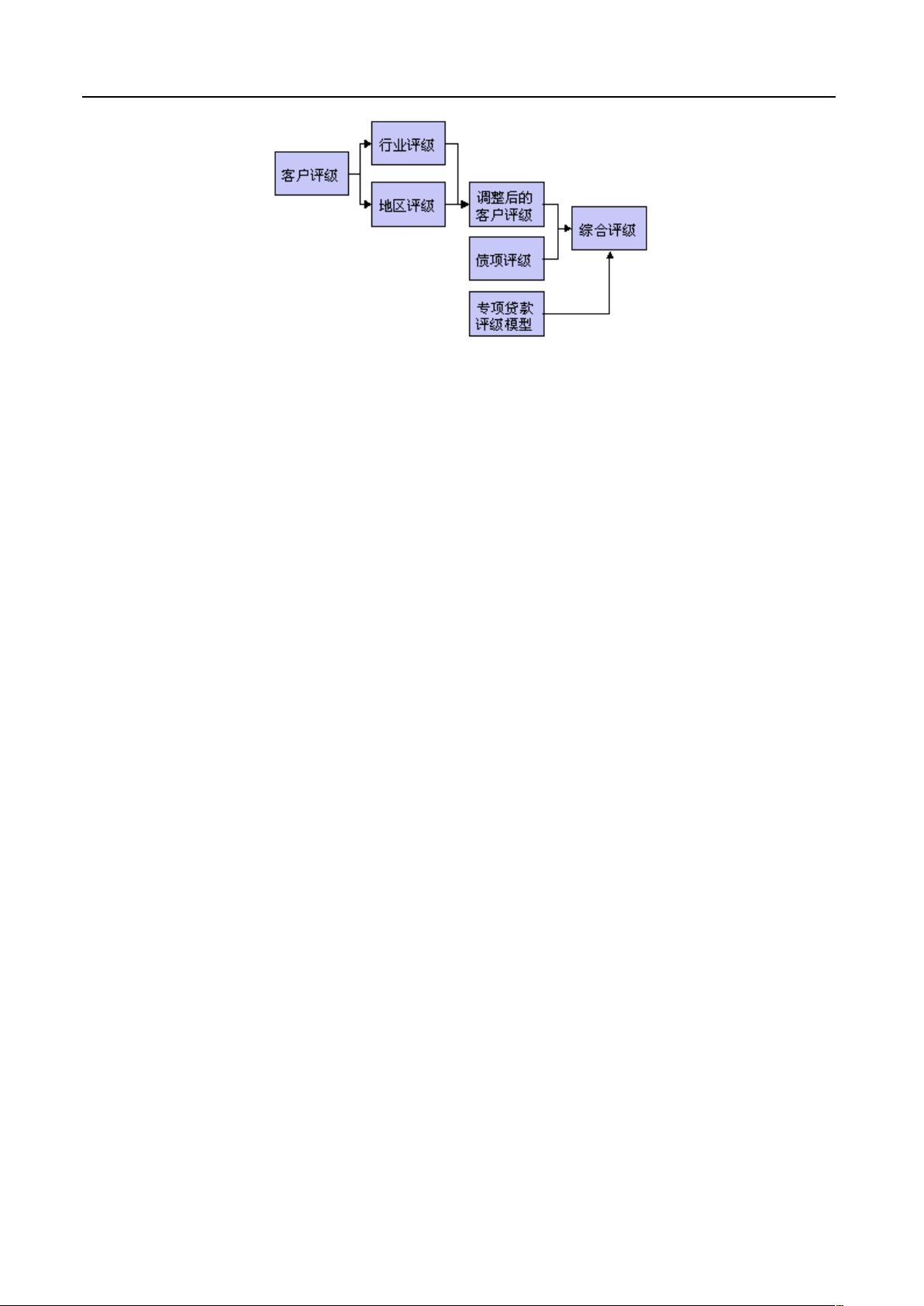

2. **信贷风险决策管理系统**:该部分负责将模型结果转化为实际的决策支持,通过整合评级模型的应用程序,对客户的评级(如个人、行业、区域和债项级别)进行调整和统一,以支持信贷审批和策略制定。

3. **信贷数据集市及数据管理系统**:这是整个系统的数据中枢,负责收集、整理和存储来自不同来源的信贷数据,为模型的运行提供准确和实时的信息支持。

4. **在线数据分析及报表处理系统**:这个组件用于实时分析数据,生成报告,帮助管理人员监控风险状况,及时发现问题并采取措施。

建立信贷风险模型时,内部评级模型是关键环节。这涉及主观判断和定量分析两种方法,如基于模拟、经验数据或市场风险模型。选择方法时,需考虑评级对象特性、数据可用性、模型实施难度、灵活性、时间和资源成本。由于内部评级模型的建立过程复杂,通常需要长时间的数据挖掘、参数设置验证,以及模型的实际效果调整。

可预见损失(Expected Loss, EL)是评估风险资本和定价的重要部分,通过违约敞口(EAD)、违约概率(PD)和违约损失率(Loss Given Default, LGD)计算得出。违约敞口反映了潜在的最大损失,内部评级基础法下其值由监管机构规定。

信贷风险管理系统是一个综合性的风险控制工具,通过精确的数据处理、模型构建和决策支持,确保金融机构在信贷业务中有效管理风险,维护资本充足,满足法规要求。

2、可预见损失

因为可预见损失应通过贷款定价及备付金来补偿,所以估

算可预见损失是衡量总风险资本及制定贷款定价的重要组

成部份:

可预见损失 EL= 违约敞口 EAD x 违约概率 PD x 给定违约

损失 LGD

其中每个部份的简要说明如下:

违约敞口 EAD

违约敞口为违约时最高可能的损失。在实施内部评级基础

法的情况下,违约敞口的数值由监管机构决定。而高级法

中则允许银行使用自己的内部评级系统确定各种债项的

EAD。

违约概率 PD

违约概率指借款人所在信用评级一年的出现违约情况的概

率,可以从对这个级别的历史数据进行统计分析,实证研

究得到的,而且为保守的、前瞻的估计。

剩余24页未读,继续阅读

2022-02-19 上传

2021-10-11 上传

2021-09-21 上传

老帽爬新坡

- 粉丝: 92

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 黑板风格计算机毕业答辩PPT模板下载

- CodeSandbox实现ListView快速创建指南

- Node.js脚本实现WXR文件到Postgres数据库帖子导入

- 清新简约创意三角毕业论文答辩PPT模板

- DISCORD-JS-CRUD:提升 Discord 机器人开发体验

- Node.js v4.3.2版本Linux ARM64平台运行时环境发布

- SQLight:C++11编写的轻量级MySQL客户端

- 计算机专业毕业论文答辩PPT模板

- Wireshark网络抓包工具的使用与数据包解析

- Wild Match Map: JavaScript中实现通配符映射与事件绑定

- 毕业答辩利器:蝶恋花毕业设计PPT模板

- Node.js深度解析:高性能Web服务器与实时应用构建

- 掌握深度图技术:游戏开发中的绚丽应用案例

- Dart语言的HTTP扩展包功能详解

- MoonMaker: 投资组合加固神器,助力$GME投资者登月

- 计算机毕业设计答辩PPT模板下载