威星智能:智能燃气表龙头布局锂电回收,业绩有望加速增长

需积分: 0 171 浏览量

更新于2024-06-25

收藏 2.26MB PDF 举报

威星智能(002849)是一家专注于智能燃气表领域的公司,其作为行业龙头,在市场中占据领先地位。随着行业的发展,从传统的机械式到数字化的智能燃气表,包括IC卡膜式、无线远传技术如GPRS、LoRa和NB-IoT,智能化已成为燃气表行业的主流趋势。公司的产品不仅满足了市场对燃气表功能升级的需求,还适应了燃气行业增长的多重驱动因素,如存量燃气表的更换、国内天然气消费的提升、农村市场的拓展以及海外市场的发展。

在2023年的研究报告中,分析师们强调了威星智能在碳酸锂价格低位时的战略布局,这是对公司未来业务扩展的重要一步。碳酸锂主要用于锂电池的生产,而随着电动汽车市场的增长,锂电回收业务有望成为公司的"第二曲线",即新的增长点。通过进入锂电回收领域,威星智能不仅可以抓住新能源产业链的发展机遇,还能实现业务多元化,降低单一市场风险。

在财务方面,威星智能的股票在报告日期的收盘价为19.43元,年内最低价和最高价分别为10.28元和23.04元,显示出一定的市场波动性。公司的市净率(PB)为2.44倍,显示相对较低的估值。总资产和总市值分别为3,062.08百万元和2,116.22百万元,显示出公司有一定的市场影响力和资产规模。

分析师们对威星智能未来几年的盈利预测乐观,预计营业总收入和归属母公司净利润将稳步增长,每股收益也将有所提升。当前的市盈率(PE)反映了投资者对其增长潜力的认可,但同时也意味着较高的估值压力。报告特别关注了产能扩张和第二曲线战略,这将有助于推动公司业绩进一步发展。

投资要点总结:

1. 公司处于智能燃气表行业的成长期,市场前景广阔。

2. 碳酸锂价格低位布局显示了对新能源趋势的前瞻性把握。

3. 锂电回收业务将成为公司未来发展的重要驱动力,助力业绩增长。

4. 财务指标稳健,但需关注市场动态和估值水平。

5. 投资者应关注产能扩张计划对公司业绩的实际贡献和市场反响。

威星智能凭借其在智能燃气表领域的专业性和碳酸锂回收业务的战略布局,正处在转型与增长的关键时期,对于寻求在该行业投资的投资者来说,威星智能的未来发展值得密切关注。

请务必阅读正文之后的免责声明部分

东吴证券研究所

公司深度研究

5 / 24

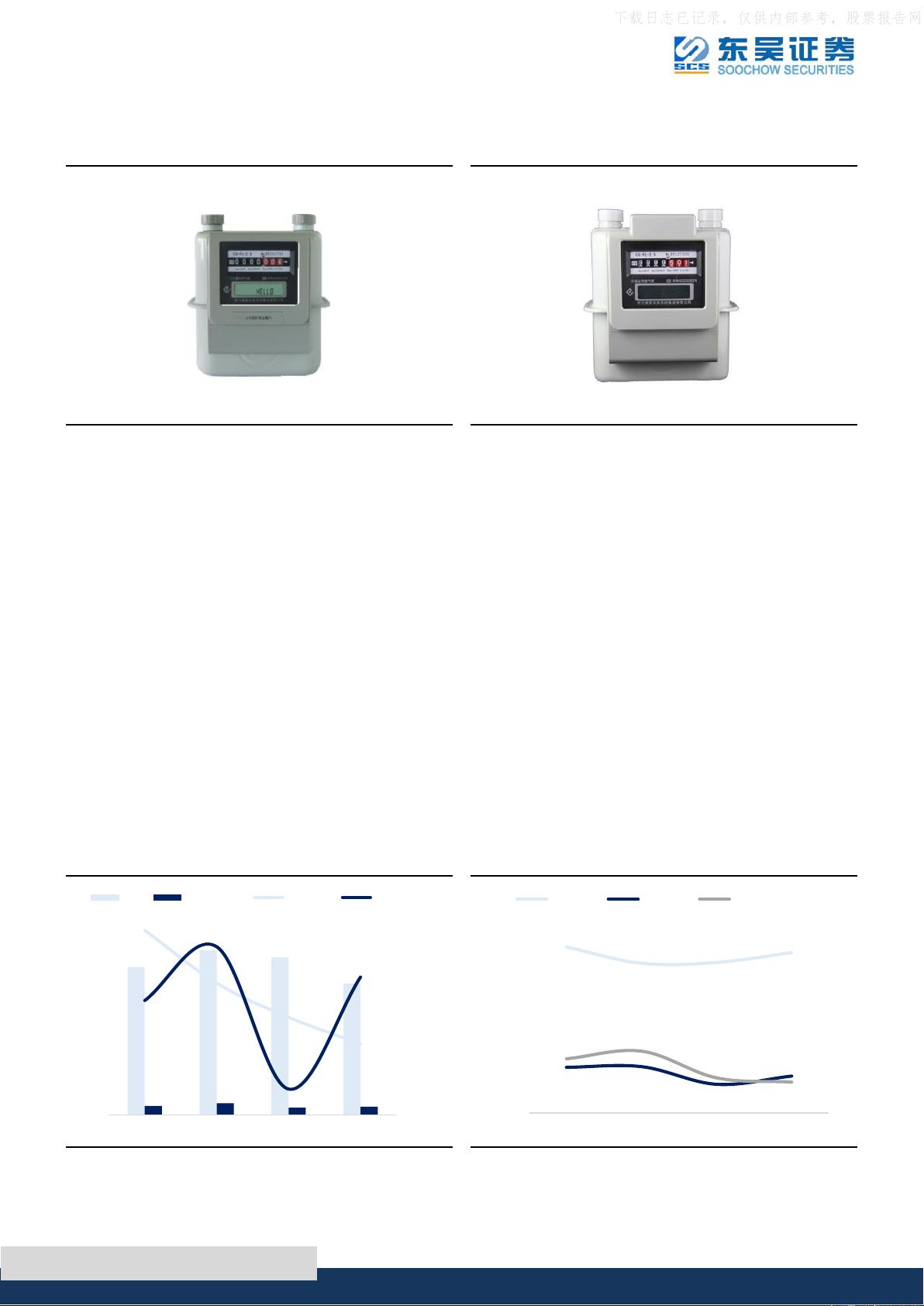

图1:公司生产销售的民用 IC 卡智能燃气表产品

图2:公司生产销售的民用远传燃气表产品

数据来源:公司招股说明书、东吴证券研究所

数据来源:公司招股说明书、东吴证券研究所

1.1. 净利润释放受到疫情严重影响,盈利能力从 2022 年开始逐步恢复

2019-2022 年,公司收入分别为 10.74、11.98、11.45、9.53 亿元,增速分别 为

36.21%、11.55%、-4.40%、-16.84%;归母净利润分别为 0.65、0.84、0.52、0.59 亿元,

增速分别为 3.41%、28.52%、-37.95%、14.36%;扣非后增速分别为 3.73%、19.07%、-

30.22%、-59.38%,2021 年和 2022 年净利润发生重大变动主要原因是受疫情影响,物

流运输不畅使得部分原材料供应短缺,客户项目挂表用表计划推迟,销售及发货渠道

受阻。盈利能力方面:2019-2022 年,公司毛利率分别为 31.04%、27.99%、28.14%、

29.99%;净利率分别为 8.55%、8.67%、5.36%、6.90%;ROE(平均)分别为 10.13%、

11.56%、6.55%、5.76%,我们可以发现,公司毛利率、净利率水平一直较为稳定,

2022 年开始逐渐恢复到常态化水平。

图3:2019-2022 年公司的收入和归母净利润(亿元)

图4:2019-2022 年公司毛利率、净利率和 ROE(%)

数据来源:Wind、东吴证券研究所

数据来源:Wind、东吴证券研究所

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

2

4

6

8

10

12

14

2019 2020 2021 2022

收入

归母净利润

收入增速

净利润增速

0%

5%

10%

15%

20%

25%

30%

35%

2019 2020 2021 2022

毛利率 净利率 ROE(平均)

下载日志已记录,仅供内部参考,股票报告网

剩余23页未读,继续阅读

2021-10-06 上传

2021-07-20 上传

2021-09-18 上传

2021-07-20 上传

2021-07-20 上传

2021-07-20 上传

2021-07-20 上传

2021-07-20 上传

2021-07-20 上传

weishaoonly

- 粉丝: 135

- 资源: 1381

我的内容管理

展开

我的内容管理

展开

最新资源

- WPF渲染层字符绘制原理探究及源代码解析

- 海康精简版监控软件:iVMS4200Lite版发布

- 自动化脚本在lspci-TV的应用介绍

- Chrome 81版本稳定版及匹配的chromedriver下载

- 深入解析Python推荐引擎与自然语言处理

- MATLAB数学建模算法程序包及案例数据

- Springboot人力资源管理系统:设计与功能

- STM32F4系列微控制器开发全面参考指南

- Python实现人脸识别的机器学习流程

- 基于STM32F103C8T6的HLW8032电量采集与解析方案

- Node.js高效MySQL驱动程序:mysqljs/mysql特性和配置

- 基于Python和大数据技术的电影推荐系统设计与实现

- 为ripro主题添加Live2D看板娘的后端资源教程

- 2022版PowerToys Everything插件升级,稳定运行无报错

- Map简易斗地主游戏实现方法介绍

- SJTU ICS Lab6 实验报告解析