"23年碳纤维行业展望及对策——德邦证券深度报告"

需积分: 0 184 浏览量

更新于2024-01-10

收藏 3.86MB PDF 举报

德邦证券发布的《碳纤维行业深度系列报告1:无惧短期扰动,23年把握三条主线》主要对国内碳纤维行业的短期扰动和发展趋势进行了分析。

报告中指出,当前国内碳纤维面临短期扰动,主要是由于新增产能冲击、需求疲软和价格下跌。首先,新增供给集中释放,2022年在消化上半年新增产能的同时,还有大量产能正在建设中,截至2023年3月,国内碳纤维年产能已达到10.32万吨。其次,由于以风电为代表的需求减少,加上产能消化难度提升,行业库存快速攀升,导致价格持续下降,2023年3月碳纤维均价已降至137元/千克,基本恢复到2020年末的水平。

为了消化短期过剩的产能,报告提出了两个替代方案。第一是国产替代,通过头部企业扩大产能规模来降低生产成本,实现高性能碳纤维的国产替代;第二是下游应用纵深拓展替代传统材料,有望通过广泛应用于新能源、航空航天、汽车等领域来稳定碳纤维市场需求。尤其在新能源领域,碳纤维的使用能够提高风电叶片的性能,同时也能够在电池、储能等方面发挥重要作用。

报告还指出,在23年以后,碳纤维行业将持续发展,并把握三条主线。第一条主线是技术突破和产能扩张,随着技术的不断推进和产能的逐步释放,碳纤维的价格将逐渐稳定,并有望进一步下降,从而推动碳纤维行业的进一步发展。第二条主线是产业链完善和应用拓展,碳纤维行业的发展需要完善的产业链和广泛的应用领域支持,随着各个环节的不断完善和新的应用领域的开拓,碳纤维行业将实现更广阔的发展空间。第三条主线是政策支持和市场需求,政策的支持和市场的需求是碳纤维行业健康发展的关键所在,随着政策的不断完善和需求的不断增加,碳纤维行业将得到更多的发展机遇。

综上所述,尽管国内碳纤维行业面临短期扰动和过剩产能的压力,但是通过替代方案和主线把握,行业仍具备长期发展的潜力。未来,随着技术的不断突破、产能的逐步释放、产业链的完善和市场需求的增加,碳纤维行业将迎来更加广阔的发展空间,并成为推动我国制造业转型升级的重要力量之一。投资者在布局碳纤维行业时应关注长期趋势和市场前景,同时也要注意规避短期波动和风险。

13

请务必阅读正文之后的信息披露及法律声明。

1.4 如何走出困境:国产替代提速

不断缩小与国外碳纤维差距,国产替代提速:

生产成本降低:通过扩大规模、优化核心工艺实现生产成本

降低(详见第二章);

高性能碳纤维实现突破:中复神鹰实现了T700/T800高强度

和M30/M35级高模量碳纤维千吨级产业化生产技术,以及

M40级和超高强度T1000百吨级技术,并研究T1100级碳纤

维。光威复材也掌握了T700/T800干喷湿纺成熟工艺。

复材研究中心:中复神鹰上海碳纤维航空预浸料项目落户上

海,配备1条单线满负荷产能100万平的航空预浸料中试线,

1条单线满负荷产能200万平的高模预浸料生产线。

图表

20:神鹰上海碳纤维航空预浸料项目

资料来源

:中复神鹰官微,德邦研究所

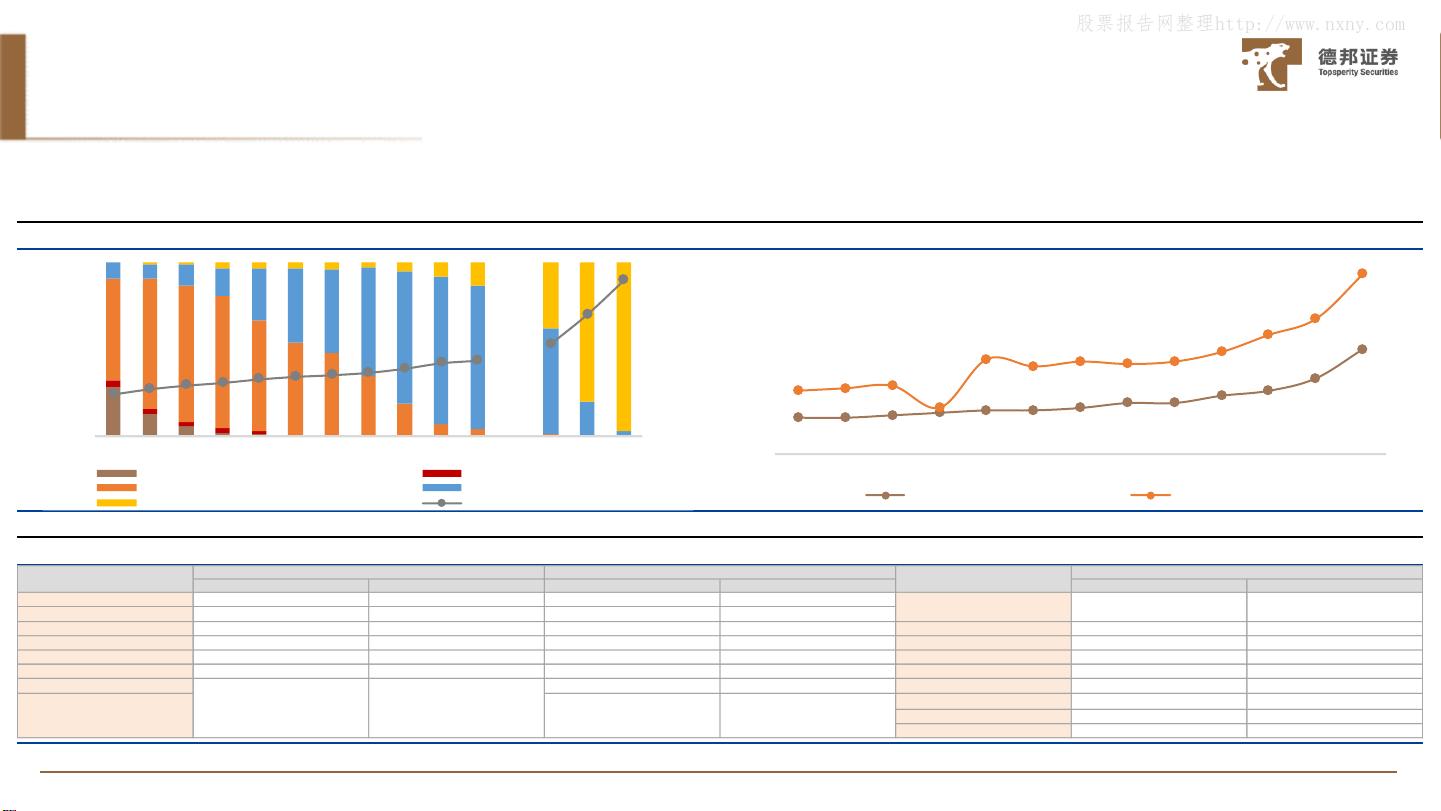

图表

18:国产碳纤维需求量及碳纤维国产化率

资料来源

:赛奥碳纤维《全球碳纤维复合材料市场报告》,德邦研究所

图表

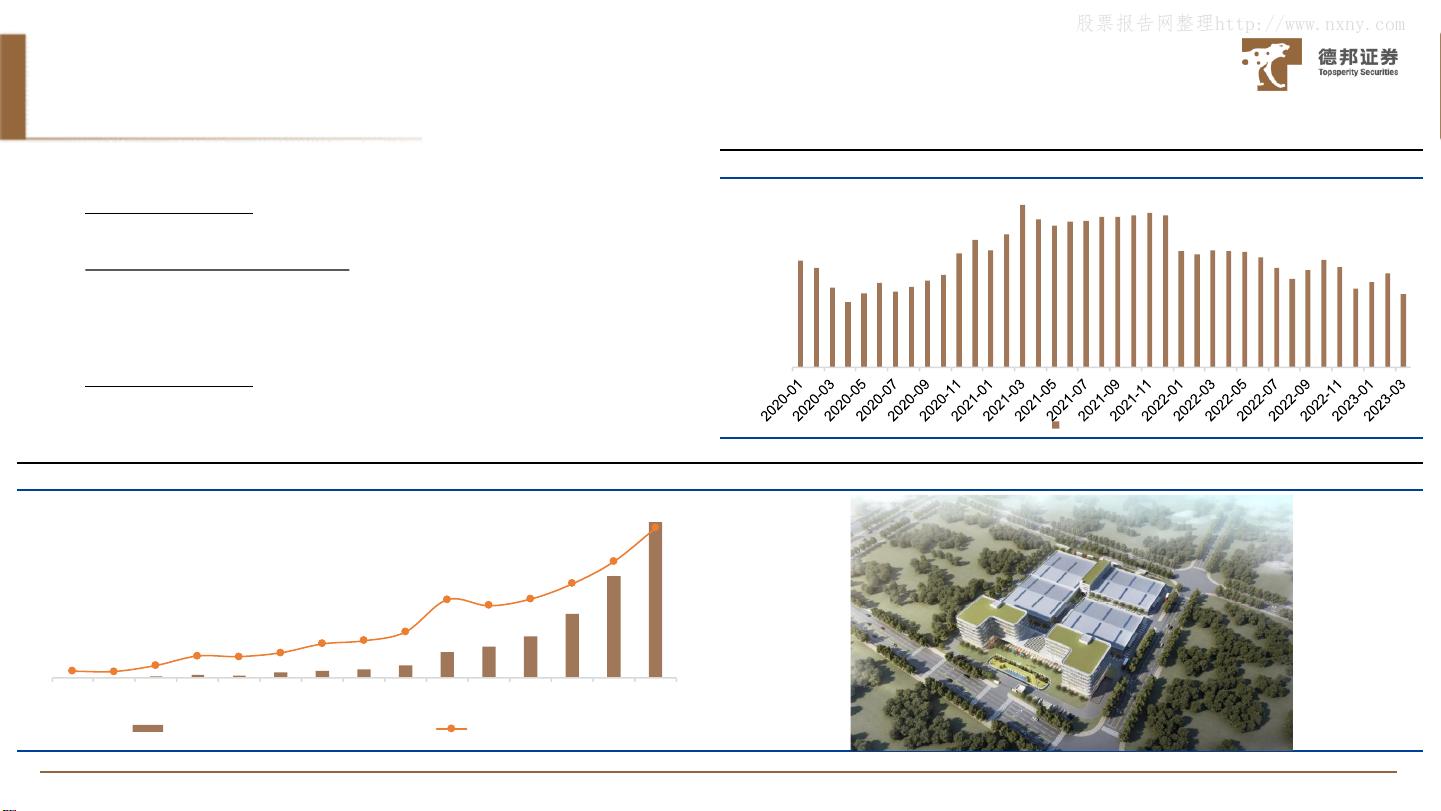

19:2020年以来国内碳纤维行业月度生产成本走势

资料来源

:百川盈孚,德邦研究所

2.4%

2.3%

4.8%

8.6%

8.4%

9.9%

13.5%

14.8%

18.4%

31.5%

29.0%

31.7%

37.9%

46.9%

60.5%

0%

10%

20%

30%

40%

50%

60%

70%

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

国产碳纤维需求(千吨)

国产化率(

%

):右轴

105000

110000

115000

120000

125000

130000

135000

140000

系列1

股票报告网整理http://www.nxny.com

剩余80页未读,继续阅读

2021-05-24 上传

2021-07-28 上传

2021-05-21 上传

2021-06-22 上传

2021-05-28 上传

2021-07-19 上传

weishaoonly

- 粉丝: 135

- 资源: 1381

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言快速排序算法的实现与应用

- KityFormula 编辑器压缩包功能解析

- 离线搭建Kubernetes 1.17.0集群教程与资源包分享

- Java毕业设计教学平台完整教程与源码

- 综合数据集汇总:浏览记录与市场研究分析

- STM32智能家居控制系统:创新设计与无线通讯

- 深入浅出C++20标准:四大新特性解析

- Real-ESRGAN: 开源项目提升图像超分辨率技术

- 植物大战僵尸杂交版v2.0.88:新元素新挑战

- 掌握数据分析核心模型,预测未来不是梦

- Android平台蓝牙HC-06/08模块数据交互技巧

- Python源码分享:计算100至200之间的所有素数

- 免费视频修复利器:Digital Video Repair

- Chrome浏览器新版本Adblock Plus插件发布

- GifSplitter:Linux下GIF转BMP的核心工具

- Vue.js开发教程:全面学习资源指南