利用FPGAs优化数据中心算法交易:一项计算金融案例分析

需积分: 50 170 浏览量

更新于2024-09-12

收藏 561KB PDF 举报

"这篇文档是关于使用FPGAs(现场可编程门阵列)在计算金融领域的案例研究,特别是应用于高频交易(HFT)的场景。文档由Imperial College London的电气与电子工程系Circuit and Systems Research Group的Gordon Ings撰写。随着对高效能、低功耗计算需求的增长以及高级综合工具流程的改进,FPGAs在数据中心的应用正在增加,形成了新的设备类别——数据中心FPGAs。"

正文:

在金融领域,尤其是算法交易中,速度和效率至关重要。FPGAs因其可重构性和高速处理能力,成为了处理复杂计算任务的理想选择。本文档探讨了如何有效地利用数据中心的FPGAs,通过优化工作负载分配来减少离片通信,同时最大化性能。这涉及到识别适合在FPGA上实现的任务类型,以及采用何种并行执行模式,如任务并行或管道并行。

具体来说,文档中提到了一个基准测试,即使用OpenCL和OpenSPL实现的Heston模型和Black-Scholes模型为基础的期权定价算法。这两个模型是金融工程中的经典工具,用于评估衍生品的价值。通过FPGAs实现这些算法,能够接近工作站级GPU的低延迟性能,但能源消耗却显著降低,从而提高了浮点运算每瓦特的效率,达到了约30%的提升。

Heston模型是一种考虑股票波动率随机性的期权定价模型,而Black-Scholes模型则是更为基础的期权定价公式,不考虑波动率的变化。OpenCL是一种开放标准的并行编程框架,适用于多种硬件平台,包括FPGAs。OpenSPL则是一个专为FPGA设计的开源软件库,优化了数据流处理。

这个案例研究表明,将计算密集型的金融任务部署到FPGAs上,可以有效地提高交易速度,减少能源消耗,这对于追求毫秒级交易优势的高频交易策略尤其重要。同时,通过智能地选择并行执行模式,可以进一步提升系统整体的效率和吞吐量。

总体而言,这篇文档揭示了FPGAs在金融计算中的潜力,特别是在数据中心环境中,它们能够提供高性能计算能力,同时保持良好的能效比,对于推动金融领域的技术进步具有重要意义。随着FPGA工具链的不断成熟和优化,未来它们在计算金融领域的应用将更加广泛。

Algorithmic Trading: A brief, computational finance case study on data centre FPGAs A:3

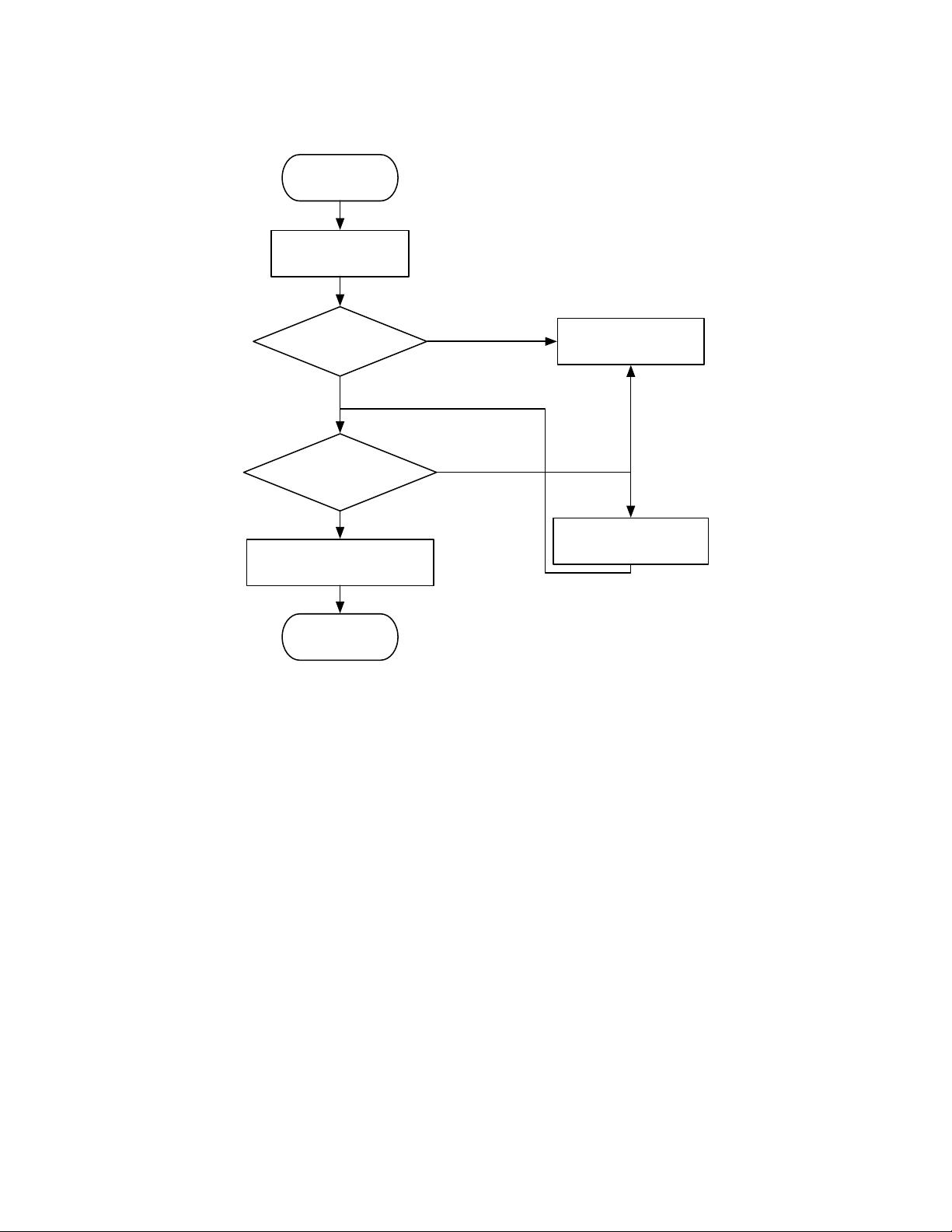

Profile Workload

Assess for FPGA

Implement on FPGA

Receive

workload

Return results

Execute on CPU/GPU/FPGA

Check

Implementation

availablility

Execute on CPU/GPU

Not suitable

Suitable

Yes

No

Fig. 1: Proposed data centre FPGA method.

standards. I also compare these devices to a multicore Intel CPU and GPUs from both

major vendors, AMD and NVIDIA.

1.5. The rest of the note

The remainder of this note describes my suggested approach to using data centre FPGAs,

and a preliminary evaluation of the approach that I outline. In the next section, I describe

the approach.

2. USING DATA CENTRE FPGAS

2.1. What data centre FPGAs should be used for

I propose the following method for using data centre FPGAs, derived from [Braun et al.

2001]’s model for using heterogeneous computing systems, as illustrated in Figure 1:

— Receive Workload: the workload of computational tasks are specified by the programmer,

possibly using a general purpose programming language.

— Profile Workload: the computational tasks are analysed with respect to the different

parallel execution modes. This could either be done by running a subset of the tasks,

ACM Journal Name, Vol. V, No. N, Article A, Publication date: January YYYY.

剩余12页未读,继续阅读

201 浏览量

2021-06-29 上传

请给我这篇文献Cleaning GeoNames Data: A Case Study for Natural Language Processing中Removing Duplicates的原始内容

155 浏览量

2023-12-03 上传

309 浏览量

148 浏览量

171 浏览量

136 浏览量

Walkieq

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- Openaea:Unity下开源fanmad-aea游戏开发

- Eclipse中实用的Maven3插件指南

- 批量查询软件发布:轻松掌握搜索引擎下拉关键词

- 《C#技术内幕》源代码解析与学习指南

- Carmon广义切比雪夫滤波器综合与耦合矩阵分析

- C++在MFC框架下实时采集Kinect深度及彩色图像

- 代码研究员的Markdown阅读笔记解析

- 基于TCP/UDP的数据采集与端口监听系统

- 探索CDirDialog:高效的文件路径选择对话框

- PIC24单片机开发全攻略:原理与编程指南

- 实现文字焦点切换特效与滤镜滚动效果的JavaScript代码

- Flask API入门教程:快速设置与运行

- Matlab实现的说话人识别和确认系统

- 全面操作OpenFlight格式的API安装指南

- 基于C++的书店管理系统课程设计与源码解析

- Apache Tomcat 7.0.42版本压缩包发布