聚类分析在税种分类中的应用——简化税收预测模型

需积分: 9 169 浏览量

更新于2024-08-11

1

收藏 2.89MB PDF 举报

"基于聚类分析的税种分类方法 (2009年),作者:岳为民,发表于《武汉理工大学学报·信息与管理工程版》,2009年6月,文章编号:1007-144X(2009)03-0512-05,文献标志码:A,DOI:10.3963/j.issn.1007-144X.2009.03.043"

本文探讨了如何利用聚类分析技术解决中国税收结构复杂、税收预测模型建立困难的问题。聚类分析是一种无监督学习方法,常用于数据挖掘和模式识别,通过度量不同数据点之间的相似性或距离来将数据组织成不同的群体或类别。在税收领域,这一方法有助于识别税种之间的内在关联,从而简化税收预测模型。

作者首先介绍了我国的税种现状,指出我国共有25种税,按性质和作用分为8大类,包括流转税、所得税、资源税等。这些税种在地方税收体系中可能存在差异,增加了税收管理和预测的复杂性。

接着,文章强调了税种分类的重要性,特别是在提高税收预测的准确性和科学性方面的关键作用。通过对历史税收收入数据(2001-2006年)的聚类分析,可以识别出对整体税收影响较大的核心税种,以及可以合并的次要税种,从而构建更简洁、有效的预测模型。

在实证分析部分,作者可能运用了诸如层次聚类、K均值聚类等常见的聚类算法,通过对历年税收数据的分析,找出税种间的相似性和差异性,将税种归类到不同的簇中,以此简化税收模型。这种分类方法可以帮助政策制定者更好地理解和预测税收趋势,提高宏观调控的效果和效率。

聚类分析在税种分类中的应用,不仅可以减少模型的复杂性,还有助于发现税种之间的隐藏关系,这对于优化税收政策、调整税制结构、提升税收征管效率都具有实际意义。此外,这种方法也为其他领域的复杂数据分析提供了借鉴,如经济预测、市场细分等领域。

岳为民的这篇论文通过聚类分析提供了一种创新的税种分类方法,该方法能够有效地处理税收结构的复杂性,对简化税收预测模型和提升决策质量具有积极的贡献。这项研究对于理解和改善我国税收系统的运作具有深远的影响。

第

3

1

卷

第

3

期

2009

年

6

月

武汉理

工

大学

学

报

·

信息

与管

理

工

程版

JOURNAL

OF

WUT(INFORMATION

&

MANAGEMENT

ENGINEERING)

Vo

1.

31 No.3

Jun. 2009

文章编号

:

1007 - 144X(2009 )03 - 0512 -

05

文

献标

志码

:A

基于聚类分析的税种分类方法

岳为民

摘 要

:

针对税收

结 构

复杂、

税收预测

模

型难以搭建的问

题

,运用

聚

类分析

方 法对我

国

税种分

类

问

题

进行了深

入研究,其研究成

果

对简化税收预测模

型具有重

要意

义,

并结合

2001

-2006

年国家

税收收入数据进行

实

证分

析,效果明

显

。

关

键

词:

税种

;

分

类方法

;

聚类

分析

中图分

类

号

:F8

1O

.

42

运用科

学

方法对我

国

中央财政各项税收收入

进行分析

、整

合,进而简化

、

优化税收预测模型,提

高宏观调控的

时

效性、效

果

及效力,日益成为各级

主

管

部门关注的焦点

[

1

]

。

笔者采用

马

克威分析

系统中聚类分析的功能对各税种收入进行分析,

提取出

重要

税种,合并次

要

税种,准确

界

定构

建税

收预测模型所需的科

学、

高效的税种分类类别,

真

正提

高

税收预测的准确性和科

学

性

;

并结合

2001

-2006

年国

家税收收人数据进行实证分析

。

DOI

: 10. 3963/ j. i

ss

n. 1007

-144X

. 2009. 03. 043

1

理论研究

1.

1

我国税种现

状

及分析

税收收入

是

国家规定的各税种收入的总称,

我

国

的税收制度共设有

25

种税,按照其性质和作

用大致可分为

8

类

,如

表

l

所示,而在地

方

税收体

系中,征收的税种又有所区别

。

税收收入预测

是

指在

一

定的

经

济理论指导

下,根据经济和税收统计资料,在定性分析的基础

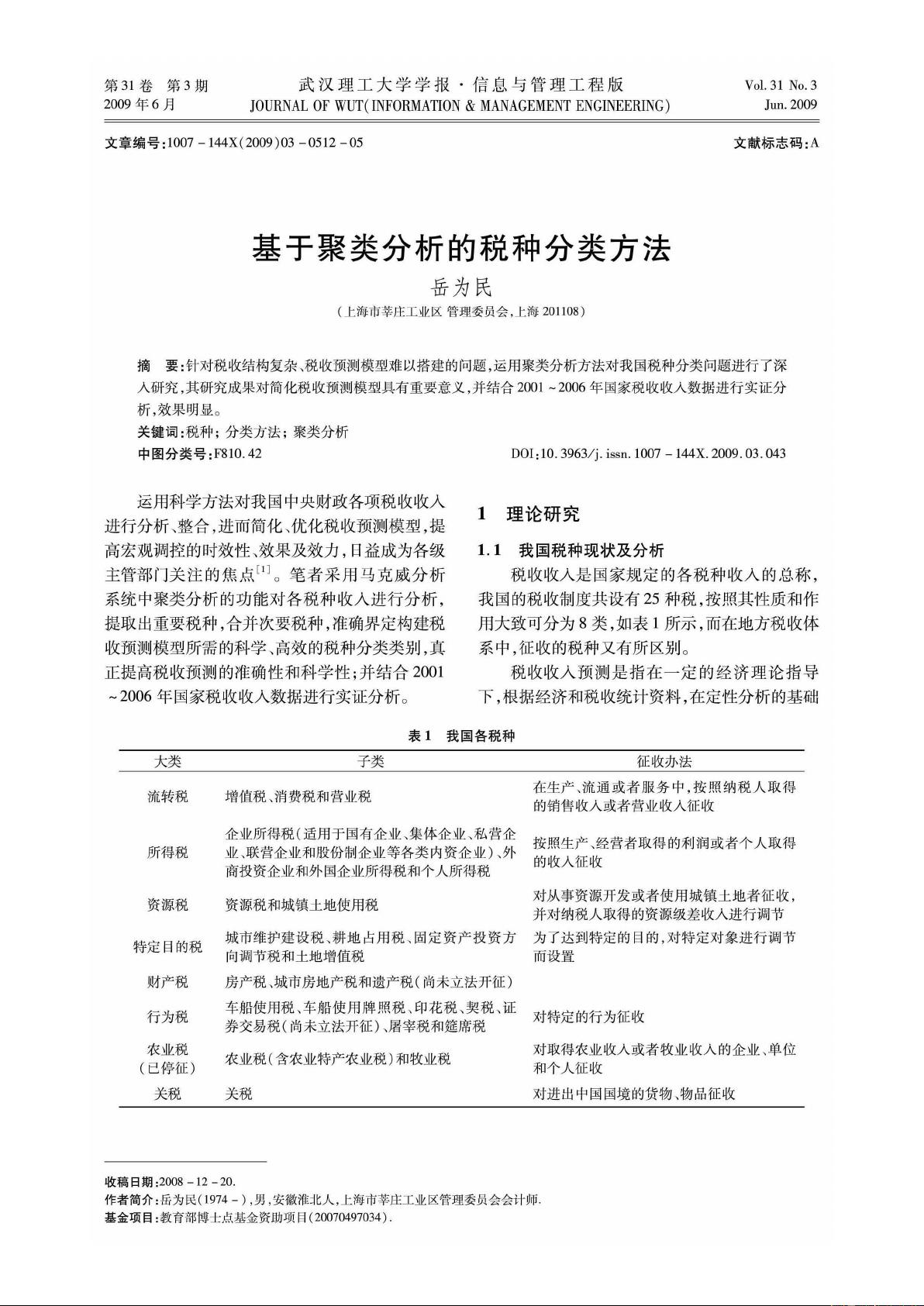

表

1

我国各

税

种

大

类

流转税

所得税

资

源、税

子类

增

值税

、

消

费

税和

营

业税

征收办

法

在

生产、

流通或

者

服务中,按照纳税人取

得

的销 售

收入或

者营

业收入征收

企业所得税(适

用于国

有企业

、集

体企业

、

私

营

企

按照

生产、经营者

取得的利润或者个人取得

业

、联营企

业和股份制

企

业

等

各类内

资

企业)

、

外

的收入征收

商投

资企

业和外国

企

业所得税和个人所得税

资

源、

税和城

镇土

地使用税

对从

事

资源

、开发或者

使用城

镇土

地

者

征收,

并

对纳税人取得的

资源

级差

收入进行调节

城市维护

建

设税

、

耕地占用税

、固定

资 产

投资方

为

了达

到特

定

的

目

的,对特

定对象

进行调节

特

定目

的税

向调节税和土地

增

值税 而设

置

财

产

税

行为税

农

业税

(己

停

征)

关税

房产税

、

城市

房

地

产

税和遗

产

税(尚

未立 法

开征)

车

船使

用

税

、车

船使

用

牌

照

税

、

印花税

、契

税

、

证

对特

定

的行为征收

券交易

税(尚未

立 法

开

征)

、屠宰

税和廷席税

农业税(含农业特

产

农业税

)

和牧业税

关税

对取

得

农业收入或

者

牧业收入的企业、

单位

和个人征收

对进出中

国国

境的货物

、

物品征收

收

稿

日期

:

2008

-

12

-

20

.

作者 简介

:

岳为民

(1

974

- )

,

男

,

安徽淮

北人,

上海市莘庄工

业

区管

理

委员会会

计师

.

基金项

目

:

教育

部

博士点基金资

助项

目

(20070497034

)

.

下载后可阅读完整内容,剩余4页未读,立即下载

2015-09-10 上传

2021-09-30 上传

2021-07-14 上传

2024-05-14 上传

2023-05-11 上传

2023-06-12 上传

2023-05-31 上传

2023-06-13 上传

2023-05-24 上传

weixin_38595473

- 粉丝: 3

- 资源: 875

我的内容管理

展开

我的内容管理

展开

最新资源

- ES管理利器:ES Head工具详解

- Layui前端UI框架压缩包:轻量级的Web界面构建利器

- WPF 字体布局问题解决方法与应用案例

- 响应式网页布局教程:CSS实现全平台适配

- Windows平台Elasticsearch 8.10.2版发布

- ICEY开源小程序:定时显示极限值提醒

- MATLAB条形图绘制指南:从入门到进阶技巧全解析

- WPF实现任务管理器进程分组逻辑教程解析

- C#编程实现显卡硬件信息的获取方法

- 前端世界核心-HTML+CSS+JS团队服务网页模板开发

- 精选SQL面试题大汇总

- Nacos Server 1.2.1在Linux系统的安装包介绍

- 易语言MySQL支持库3.0#0版全新升级与使用指南

- 快乐足球响应式网页模板:前端开发全技能秘籍

- OpenEuler4.19内核发布:国产操作系统的里程碑

- Boyue Zheng的LeetCode Python解答集