尹爱华18数科:时间序列分析笔记与ARIMA/ARMA模型详解

需积分: 0 142 浏览量

更新于2024-07-01

1

收藏 7.39MB PDF 举报

本资源是一份关于应用时间序列分析的详细笔记和习题代码,涵盖了时间序列分析的核心概念和模型。它分为九个章节,深入浅出地讲解了时间序列的各个方面:

1. **时间序列及其特征**:介绍了自回归(AR)模型,用于描述时间序列中当前值与过去值之间的关系;季节性,考虑周期性的变化;Stationarity and Nonstationarity,区分平稳序列和非平稳序列,前者如ARMA模型,后者通过差分或转换处理;趋势分析关注序列的长期发展方向;Volatility关注序列的波动性。

2. **转换时间序列**:涉及分布变换、平稳诱导转变,以及分解和平滑技术,如将复杂序列分解为更易处理的部分。

3. **平稳时间序列的ARMA模型**:讲解了随机过程理论、分解自相关性质,以及AR和MA过程的生成和ARMA模型的构建和评估方法。

4. **非平稳时间序列的ARIMA模型**:讨论了非平稳性的识别和ARIMA模型,重点在于确定序列的稳定性,包括单位根测试、差异平稳性分析和分数差异方法。

5. **突破和非线性趋势**:探讨突破趋势模型与单位根测试的关系,以及如何处理中断日期未知的情况和非线性趋势的处理。

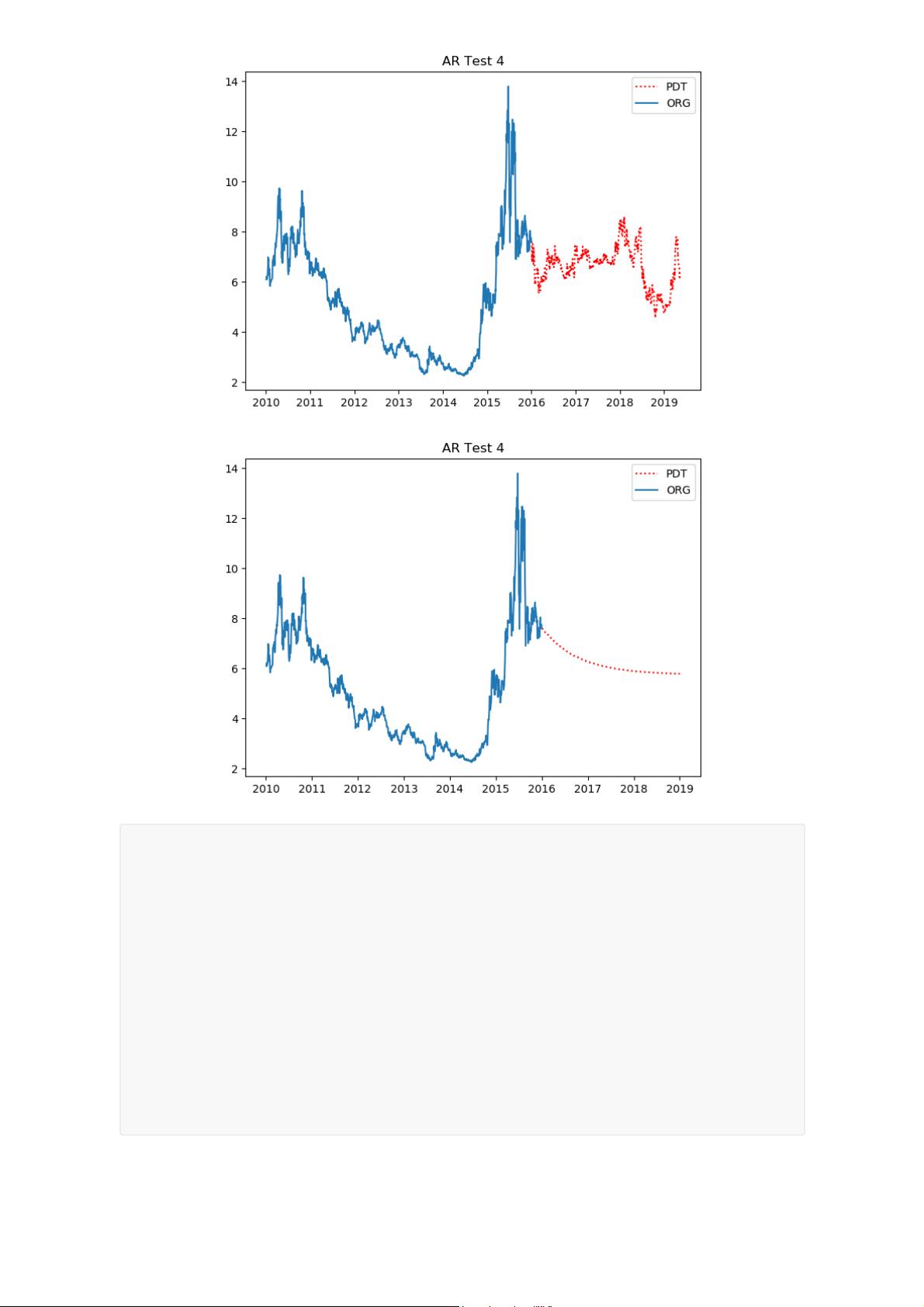

6. **单变量模型预测**:介绍基础的AR、MA、ARMA和ARIMA模型,以及模型识别、阶数选择和参数估计,同时涵盖模型检验方法。

7. **不可观察的组件模型和信号提取**:讲解Unobserved Components Model (UCM)的概念、来源和组成部分,以及滤波技术如H-P和B-P滤波。

8. **季节性和指数平滑**:针对季节性时间序列的分析,涉及季节指数、季节性差分、纯季节性和多重季节性模型的参数估计。

通过这份笔记,学习者可以系统地掌握时间序列分析的基础知识和实践技能,适用于统计学、经济学、金融学和信息技术等多个领域。每章的习题代码有助于巩固理论知识并提升实际操作能力。

Running Result:

2010-01-06 6.16

2010-01-05 6.11

2010-01-04 6.09

Name: Close, Length: 2268, dtype: float64

日收益率 [-0.19000006 0.10999966 0.12000036 ... -0.05000019 -0.04999971

-0.01999998]

对数收益率 Date

2019-05-09 -0.030623

2019-05-08 0.017843

2019-05-07 0.019109

2019-05-06 -0.020718

2019-04-26 0.060909

...

2010-01-08 -0.016261

2010-01-07 0.017872

2010-01-06 -0.008084

2010-01-05 -0.008150

2010-01-04 -0.003279

Name: Close, Length: 2267, dtype: float64

ts Date

2019-05-10 6.30

2019-05-09 6.11

2019-05-08 6.22

2019-05-07 6.34

2019-05-06 6.21

...

2010-01-08 6.10

2010-01-07 6.21

2010-01-06 6.16

2010-01-05 6.11

2010-01-04 6.09

Name: Close, Length: 2268, dtype: float64

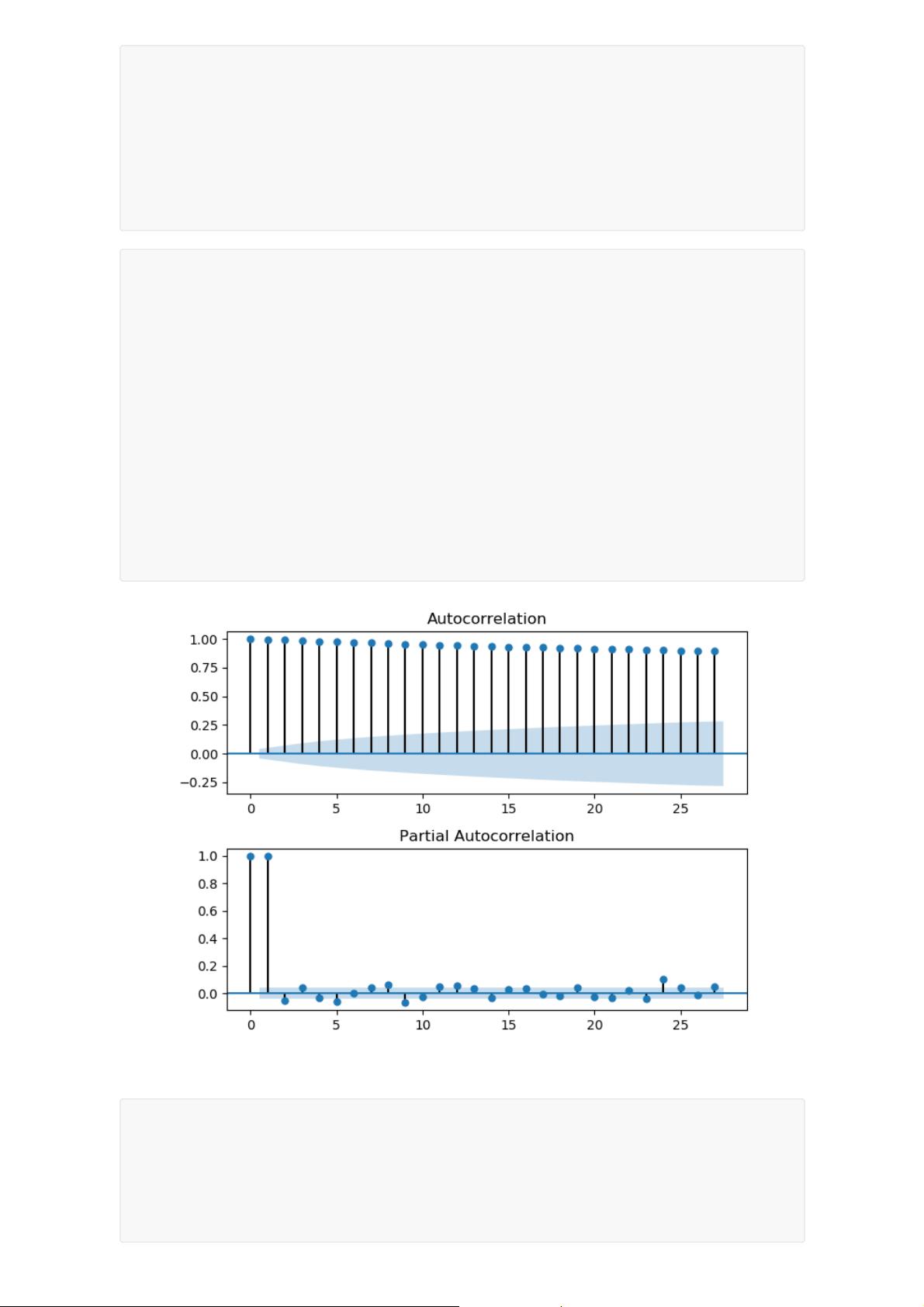

# 5)单位根检验

from statsmodels.tsa.stattools import adfuller

def adf_test(ts):

adftest = adfuller(ts)

adf_res = pd.Series(adftest[0:4], index=['Test Statistic', 'p-value', 'Lags

Used', 'Number of Observations Used'])

for key, value in adftest[4].items():

adf_res['Critical Value (%s)' % key] = value

return adf_res

adftest = adf_test(ts)

print('单位根检验',adftest)

剩余159页未读,继续阅读

点击了解资源详情

135 浏览量

点击了解资源详情

3075 浏览量

2024-01-05 上传

110 浏览量

2019-07-11 上传

2022-11-04 上传

H等等H

- 粉丝: 45

我的内容管理

展开

我的内容管理

展开

最新资源

- 易二维码签到系统:会议活动签到解决方案

- Ceres库与SDK集成指南:C++环境配置及测试程序

- 深入理解Servlet与JSP技术应用与源码分析

- 初学者指南:掌握VC摄像头抓图源代码实现

- Java实现头像剪裁与上传的camera.swf组件

- FileTime 2013汉化版:单文件修改文件时间的利器

- 波斯语话语项目:实现discourse-persian配置指南

- MP4视频文件数据恢复工具介绍

- 微信与支付宝支付功能封装工具类介绍

- 深入浅出HOOK编程技术与应用

- Jettison 1.0.1源码与Jar包免费下载

- JavaCSV.jar: 解析CSV文档的Java必备工具

- Django音乐网站项目开发指南

- 功能全面的FTP客户端软件FlashFXP_3.6.0.1240_SC发布

- 利用卷积神经网络在Torch 7中实现声学事件检测研究

- 精选网站设计公司官网模板推荐