时间序列预测与回归模型详解

需积分: 48 107 浏览量

更新于2024-07-19

3

收藏 1MB PPT 举报

"时间序列预测与回归分析模型是统计学中用于预测未来趋势的两种重要方法。时间序列预测专注于利用历史数据的序列模式来预测未来的值,而回归分析则通过研究变量之间的关系来进行预测。时间序列预测包括移动平均和指数平滑等技术,尤其适用于短期预测。移动平均法通过计算一定时期内的数据平均值来平滑随机波动,但可能无法捕捉到明显的趋势变化。在实际应用中,如经济预测、销售预测或股票市场分析,移动平均可以提供基础的预测结果。例如,某公司洗涤剂的日销售量可以通过移动平均法进行预测,以规划库存管理。然而,这种方法需要大量的历史数据,并且对异常值敏感。此外,回归分析模型则是通过考虑多个影响因素来预测目标变量,它在理解因果关系和预测复杂趋势方面更为强大。"

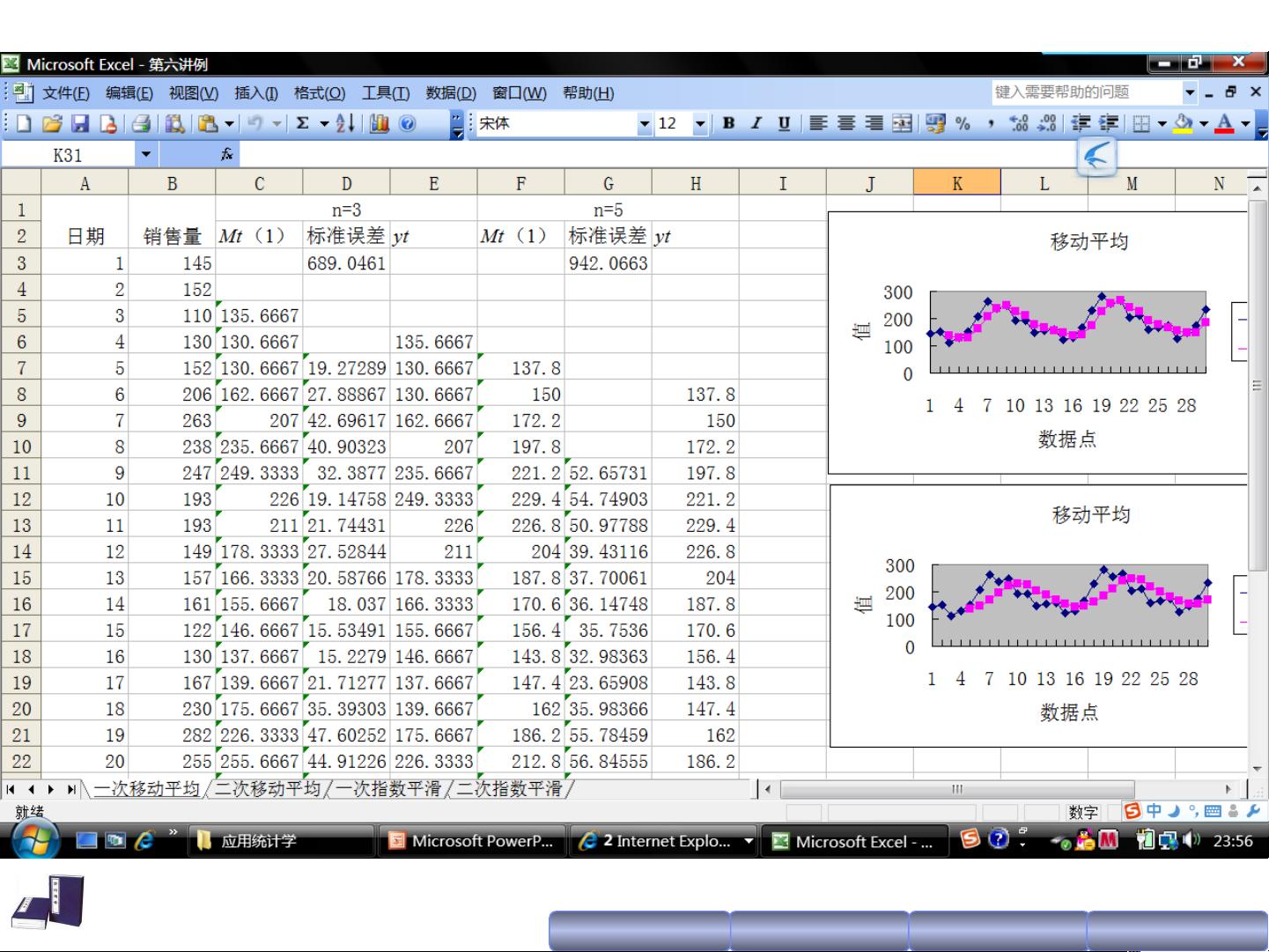

时间序列预测是基于历史数据的时间顺序来预测未来的序列。这种方法通常用于处理具有时间依赖性的数据,如经济增长、销售趋势或天气预报。时间序列预测的关键在于识别并利用数据中的趋势、季节性、周期性和随机性成分。其中,移动平均是一种简单但有效的预测技术,它通过计算连续一段时间的数据平均值来减少随机波动的影响。移动平均分为简单移动平均和加权移动平均等不同类型,简单移动平均对所有历史数据给予相同的权重,而加权移动平均则对较近的数据赋予更大的权重。

例如,在上述洗涤剂销售量的例子中,可以选取不同的移动平均期数,计算出各期的移动平均值,然后用这些平均值来预测未来销售量。这种方法虽然易于实施,但可能忽视了潜在的趋势变化和非线性关系。对于这种情况,指数平滑法可能更适用,它结合了移动平均的思想并考虑了时间序列的动态变化。

回归分析模型则是一种统计方法,通过建立因变量与一个或多个自变量之间的数学关系来预测未来的值。它可以是线性的,如普通最小二乘法,也可以是非线性的,如多项式回归或逻辑回归。回归分析适用于当预测目标受到多个因素影响的情况,比如预测房价时可能需要考虑房屋面积、地理位置等因素。通过回归模型,可以量化各个因素对预测目标的影响程度,从而提供更精确的预测结果。

时间序列预测和回归分析模型在预测问题中各有优势。前者适合于单一变量随时间变化的预测,后者则擅长处理多个变量之间的复杂关系。选择哪种方法取决于数据特性、预测目标以及可用资源。在实际应用中,有时还会结合两者,构建混合模型以提高预测精度。

剩余43页未读,继续阅读

2018-08-23 上传

2021-10-05 上传

2023-03-18 上传

2022-07-15 上传

点击了解资源详情

点击了解资源详情

qq71413

- 粉丝: 7

- 资源: 27

我的内容管理

展开

我的内容管理

展开

最新资源

- joeschaedler.com:网站

- rails-community

- 参考资料-70_离职手续办理表(2011年5月版).zip

- p5pathfinder:使用p5js的探路者算法可视化

- 1

- vlc-qt_build_mingw64_install.zip

- Car-price-prediction

- Big-Flipper-RLBot:使用RLBot的Rocket League Bot。 内建Python

- 高强度聚焦超声模拟器:模拟分层介质中的高强度聚焦超声束和加热效应-matlab开发

- devshop

- spotify-lyric-search

- 行业文档-设计装置-户外中国画写生薄.zip

- ArmExercises:我的微控制器课程的练习,为德州仪器(TI)TM4C1294NCPDT(ARM Cortex M4)设计

- SynpatophysinQuantification:在掩盖硫黄素染色后量化突触素染色的面积。-matlab开发

- 快板

- edx-enterprise