时间序列模型分析:平稳性与预测方法

需积分: 0 190 浏览量

更新于2024-06-30

收藏 535KB PDF 举报

"本章介绍了时间序列模型的基本概念和分类,包括一元和多元时间序列、离散和连续时间序列、平稳与非平稳时间序列,以及高斯型和非高斯型时间序列。时间序列分析主要关注长期趋势、季节变动、循环变动和不规则变动。常见的模型有加法模型、乘法模型和混合模型。移动平均法是一种用于揭示长期趋势的预测技术,通过计算连续项数的时序平均数。"

时间序列模型是数据分析中的关键部分,它涉及按时间顺序排列并随时间变化的数据序列。根据不同的分类标准,时间序列可以分为:

1. 一元和多元时间序列:一元时间序列专注于单一对象的变化,而多元时间序列则考虑多个相互关联的对象。

2. 离散和连续时间序列:离散时间序列由特定时间点上的数据点组成,而连续时间序列则是在任意时间点上都有数据。

3. 平稳和非平稳时间序列:平稳时间序列的概率分布不随时间改变,其均值和方差保持恒定;非平稳时间序列的统计特性会随时间变化。宽平稳时间序列是统计特性(如均值和协方差)只与时间差有关,而与绝对时间无关的序列。

4. 高斯型和非高斯型时间序列:高斯型时间序列遵循正态分布,而非高斯型时间序列则可能具有其他类型的分布。

时间序列分析包括预测技术,通过分析数据的变化趋势来预测未来的值。常见的趋势变化形式有:

- 长期趋势变动:反映事物的持续上升、下降或稳定状态。

- 季节变动:与特定季节相关的周期性变化。

- 循环变动:周期超过一年,非季节性的波动。

- 不规则变动:包括突发性和随机性变化。

时间序列模型通常采用以下类型:

- 加法模型:总值等于各成分(趋势、季节性、循环性和随机性)之和。

- 乘法模型:总值等于各成分的乘积。

- 混合模型:结合了加法和乘法模型的特点。

移动平均法是预测长期趋势的一种实用方法,通过计算一段时间内的平均值来滤掉短期波动,揭示出潜在的趋势。这种方法适用于随机变动小、趋势明显且无突然变动的情况。

时间序列模型在理解和预测各种现象,如经济指标、销售数据、股票价格等,有着广泛的应用。通过选择合适的时间序列模型,可以更好地解析数据的内在模式,为决策提供有力支持。

-486-

⎪

⎩

⎪

⎨

⎧

−+=

−+=

−+=

−

−

−

)3(

1

)2()3(

)2(

1

)1()2(

)1(

1

)1(

)1(

)1(

)1(

ttt

ttt

ttt

SSS

SSS

SyS

αα

αα

αα

(21)

式中

)3(

t

S 为三次指数平滑值。

三次指数平滑法的预测模型为

2

ˆ

mCmbay

tttmt

++=

+

, L,2,1

=

m (22)

其中

⎪

⎪

⎪

⎪

⎩

⎪

⎪

⎪

⎪

⎨

⎧

+−

−

=

−+−−−

−

=

+−=

]2[

)1(2

])34()45(2)56[(

)1(2

33

)3()2()1(

2

2

)3()2()1(

2

)3()2()1(

tttt

tttt

tttt

SSSc

SSSb

SSSa

α

α

ααα

α

α

(23)

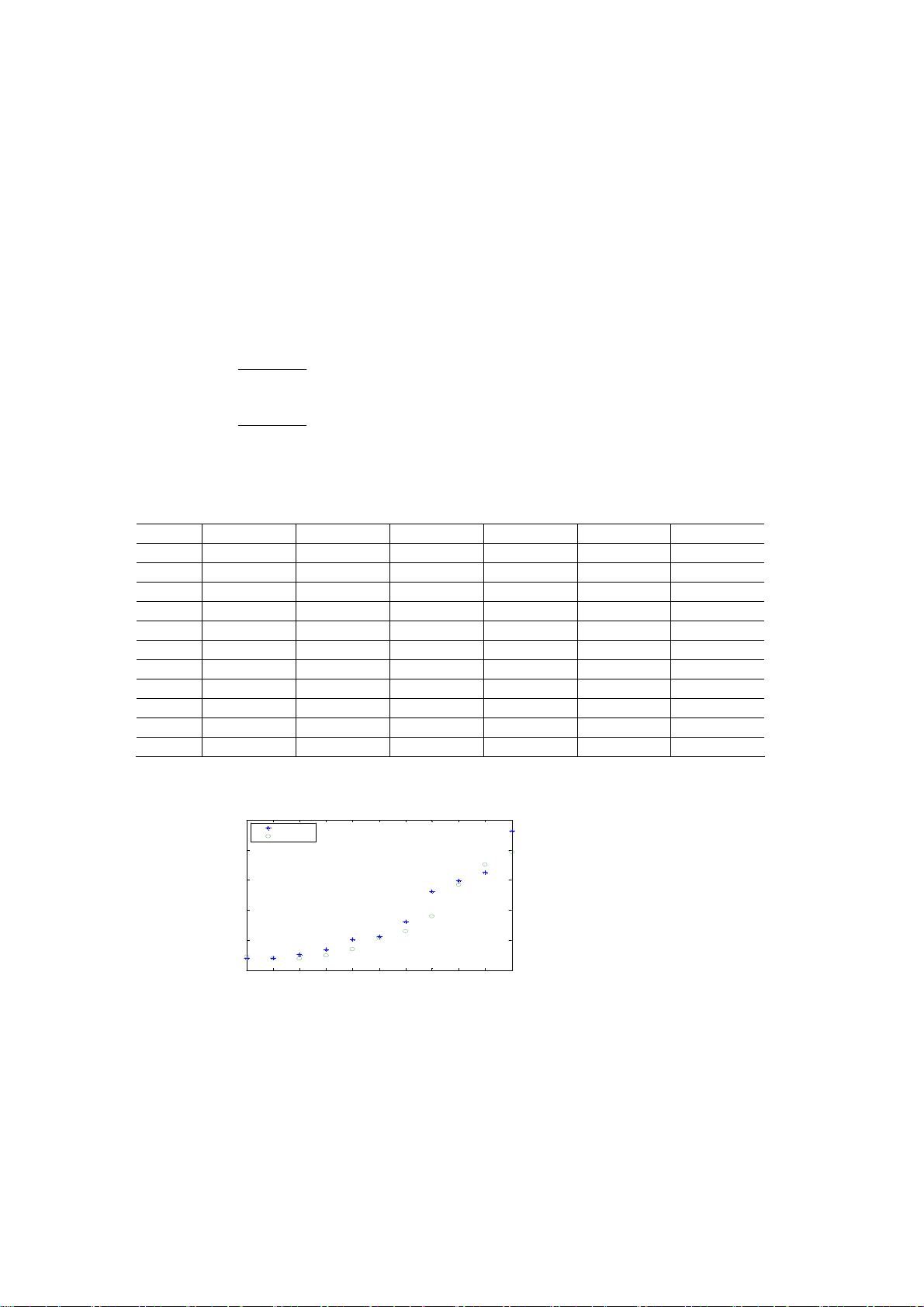

例 6 某省 1978~1988 年全民所有制单位固定资产投资总额如表 7 所示,试预测

1989 年和 1990 年固定资产投资总额。

表 7 某省全民所有制单位固定资产投资总额及一、二、三次指数平滑值计算表(单位:亿元)

年份

t

投资总额 y

t

一次平滑值 二次平滑值 三次平滑值 y

t+

1

的估计值

1978 1 20.04 21.37 21.77 21.89 21.94

1979 2 20.06 20.98 21.53 21.78 20.23

1980 3 25.72 22.40 21.79 21.78 19.56

1981 4 34.61 26.06 23.07 22.17 24.49

1982 5 51.77 33.78 26.28 23.40 34.59

1983 6 55.92 40.42 30.52 25.54 53.89

1984 7 80.65 52.49 37.11 29.01 64.58

1985 8 131.11 76.07 48.80 34.95 89.30

1986 9 148.58 97.83 63.51 43.52 142.42

1987 10 162.67 117.28 79.64 54.35 176.09

1988 11 232.26 151.77 101.28 68.43 196.26

解 从图 2 可以看出,投资总额呈二次曲线上升,可用三次指数平滑法进行预测。

1 2 3 4 5 6 7 8 9 10 11

0

50

100

150

200

250

实际值

预测值

图 2 某省固定资产投资总额趋势图

剩余66页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2024-05-26 上传

2022-01-17 上传

2022-08-04 上传

2018-06-14 上传

2019-05-14 上传

2024-04-09 上传

MsingD

- 粉丝: 42

- 资源: 295

我的内容管理

展开

我的内容管理

展开

最新资源

- 大规模cpld编程指导

- 软件设计师真题2008

- Designing.Embedded.Systems.with.PIC.Microcontrollers

- symbian 常见问题解答

- LPC23XX中文数据手册

- -Linux移植之Step By Step_版本2_20090302_12.00

- 智能寻迹小车( 智能小车;光电对管;寻迹;脉冲宽度调制)

- 产品生命周期曲线预测模型及其在营销决策中的应用2009

- ARM入门ARM入门ARM入门

- 软件设计师大纲(2006)

- 搜索引擎优化和搜索引擎友好

- Trust-based Secure Aggregation in Wireless Sensor Networks

- 单片机论文单片机论文单片机论文

- c/c++魔方算法源程序

- arm9嵌入式论文arm9嵌入式论文

- 中文岂能乱码(J2EE)