GARCH模型详解:金融市场异方差与应用深度解析

版权申诉

第六章GARCH模型分析与应用是一门深入探讨金融时间序列中异方差性和波动性的重要课程。本章内容涵盖了以下几个关键知识点:

1. **学习目标**:通过学习,学生将理解金融市场序列的ARCH过程,包括其基本概念——自回归条件异方差模型,以及它如何描述预测误差的方差与前一时刻残差平方之间的关系。此外,还将掌握GARCH模型(Generalized Autoregressive Conditional Heteroskedasticity)的基本形式和含义,如GARCH、EGARCH(Exponential GARCH)和TGARCH(Threshold GARCH)模型,它们是GARCH类模型的扩展,用于更精确地捕捉异方差性。

2. **ARCH过程**:ARCH模型的核心思想在于,一个时刻的误差方差(ε_t^2)依赖于前一时刻误差的平方(ε_{t-1}^2),这种依赖关系反映了误差方差的动态变化。例如,恩格尔和克拉格在研究宏观经济数据时发现,预测误差的方差与未来扰动有关,这在金融时间序列中尤其显著,如股票价格、通货膨胀率和外汇汇率。

3. **GARCH模型的扩展**:Bollerslev在此基础上,引入了线性扩展,形成GARCH模型,这一模型家族包括EGARCH、IGARCH(Integrated GARCH)、GARCH-M等,它们能够更好地处理复杂的数据特性,如非线性、非对称性和阈值效应。

4. **金融时间序列的异方差性特征**:现实中,金融市场的许多时间序列表现出非恒定的均值和阶段性的波动性。波动率在金融市场中至关重要,GARCH模型正是用来分析这种波动性是否存在以及如何随时间演变的关键工具。

5. **模型检验与估计**:学习者还会了解到如何对GARCH模型进行有效检验,包括统计检验方法,以及模型参数的估计,这对于实际应用中的模型选择和诊断至关重要。

6. **应用领域**:GARCH模型广泛应用于金融数据分析,如风险管理和投资组合优化、期权定价、金融危机预测等方面,其在捕捉金融市场的动态性方面具有不可替代的作用。

通过深入学习第六章GARCH模型分析与应用,学生不仅能够理解异方差现象在金融市场中的表现,还能掌握如何构建和运用GARCH模型进行有效的实证分析,从而提升在金融领域的分析和决策能力。

ARCH过程

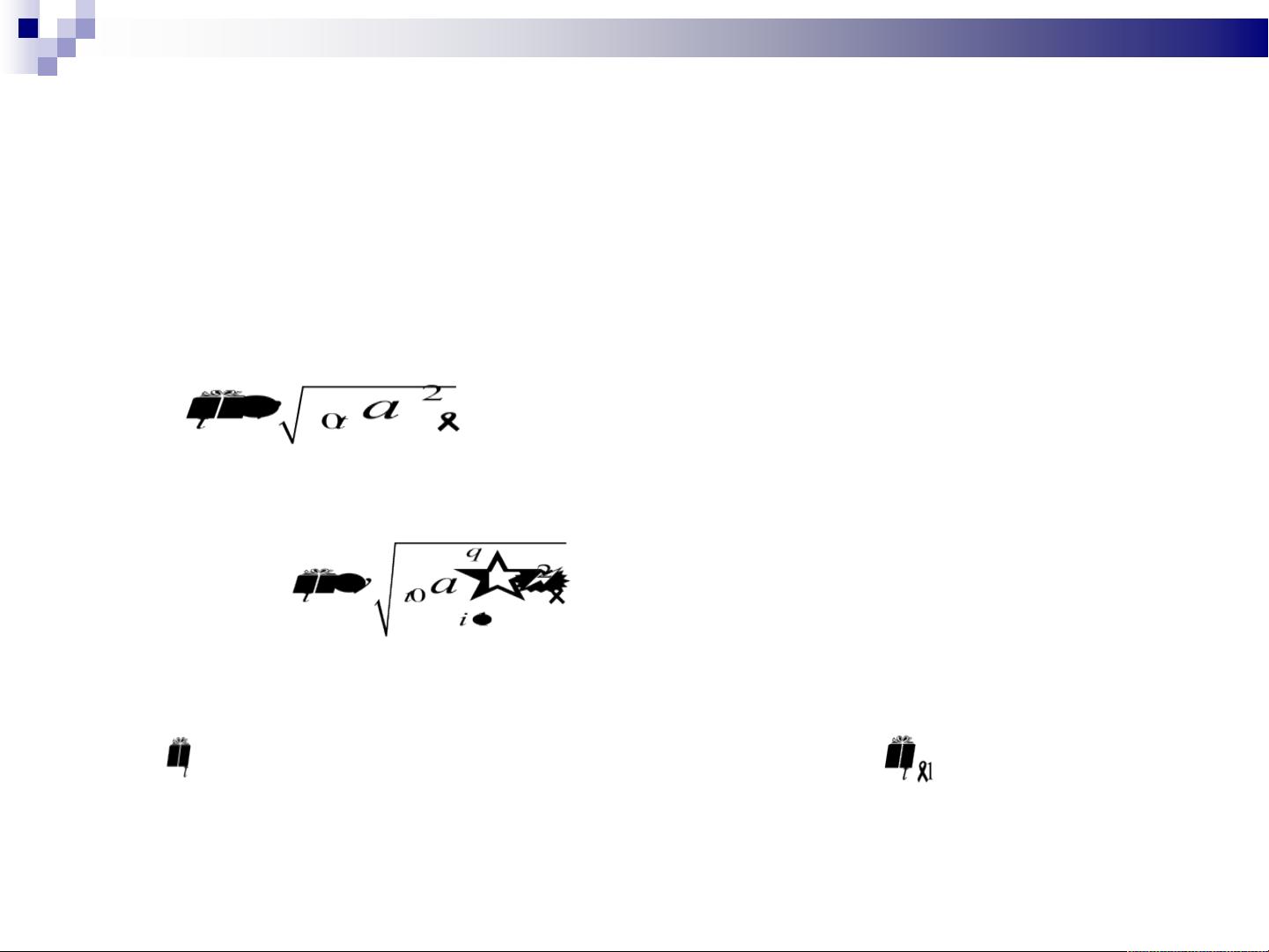

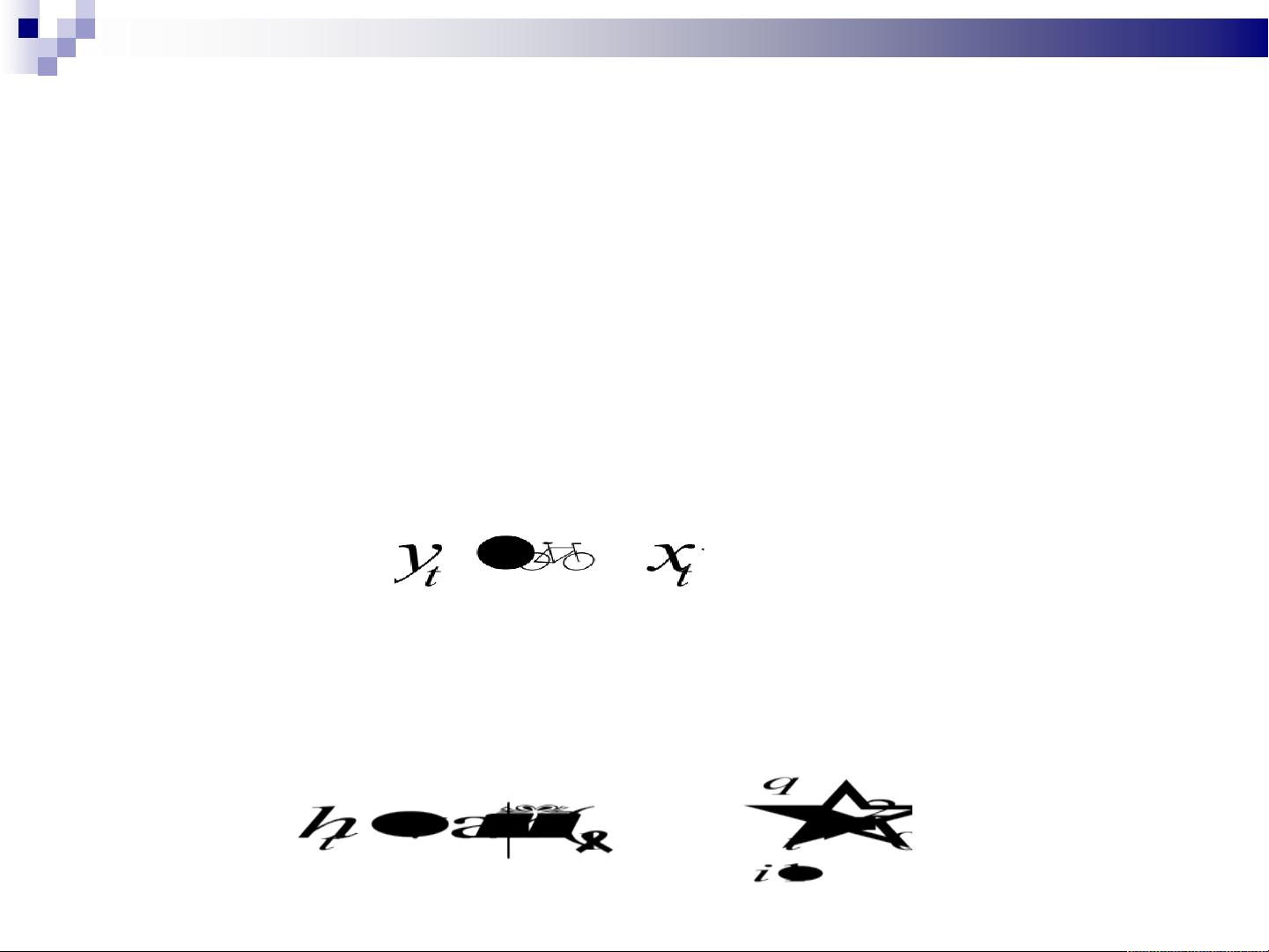

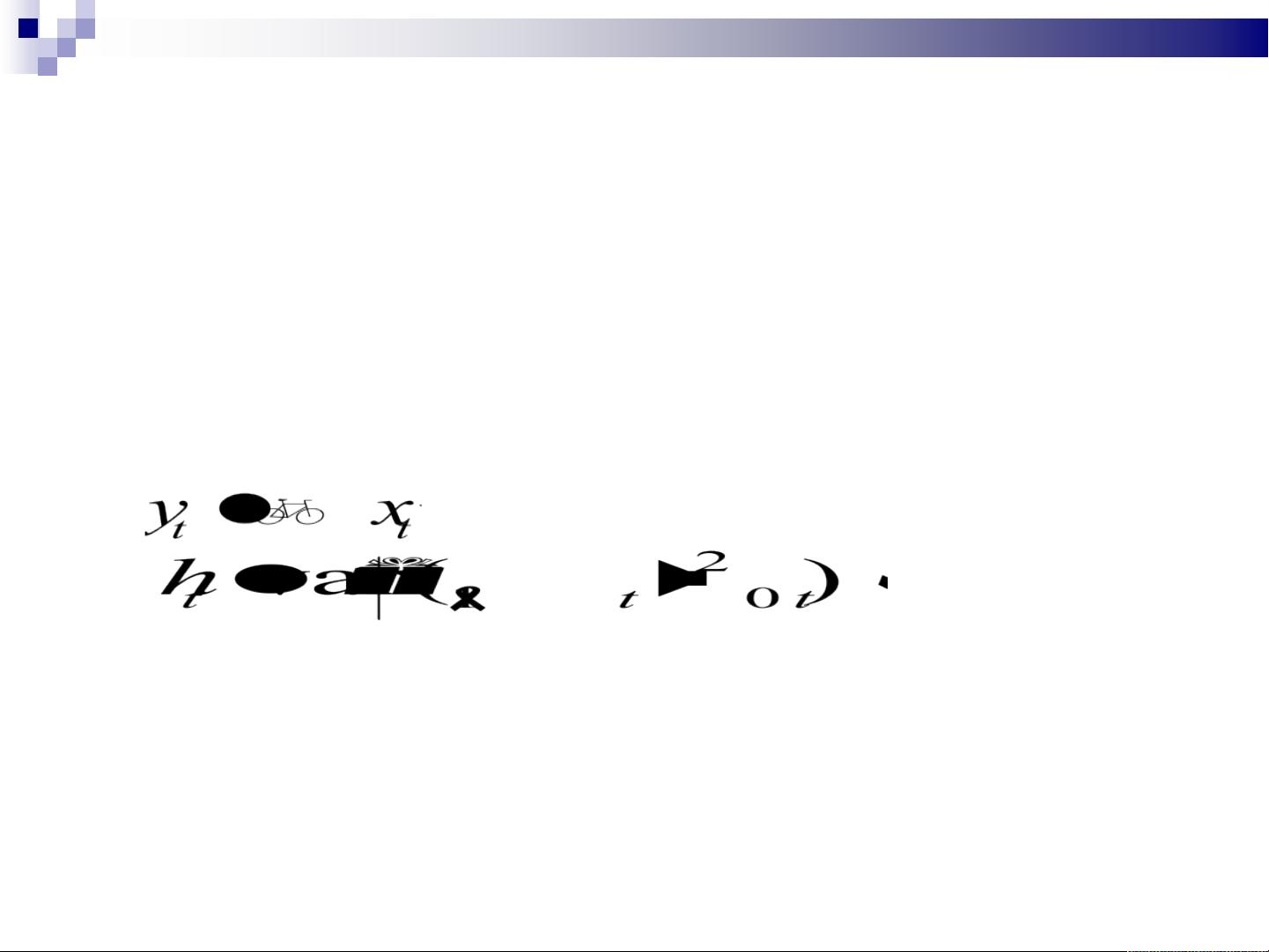

Engle提出的乘法条件异方差模型中最简单的一例为

ARCH(1) 模型,即:

更一般地,Engle提出的ARCH模型的高阶ARCH(q)过

程为:

可见,Engle(1982)提出ARCH模型的核心思想是:残差

项 的条件方差依赖于它的前期值的大小 。

剩余67页未读,继续阅读

2011-06-17 上传

2021-09-21 上传

2021-08-25 上传

2022-07-14 上传

2023-06-01 上传

2023-09-22 上传

点击了解资源详情

文档优选

- 粉丝: 95

- 资源: 1万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 前端协作项目:发布猜图游戏功能与待修复事项

- Spring框架REST服务开发实践指南

- ALU课设实现基础与高级运算功能

- 深入了解STK:C++音频信号处理综合工具套件

- 华中科技大学电信学院软件无线电实验资料汇总

- CGSN数据解析与集成验证工具集:Python和Shell脚本

- Java实现的远程视频会议系统开发教程

- Change-OEM: 用Java修改Windows OEM信息与Logo

- cmnd:文本到远程API的桥接平台开发

- 解决BIOS刷写错误28:PRR.exe的应用与效果

- 深度学习对抗攻击库:adversarial_robustness_toolbox 1.10.0

- Win7系统CP2102驱动下载与安装指南

- 深入理解Java中的函数式编程技巧

- GY-906 MLX90614ESF传感器模块温度采集应用资料

- Adversarial Robustness Toolbox 1.15.1 工具包安装教程

- GNU Radio的供应商中立SDR开发包:gr-sdr介绍