5G通信时代:历史演变与产业链机遇

需积分: 0 128 浏览量

更新于2024-06-30

收藏 4.04MB PDF 举报

"20190319-广发证券-通信行业深度分析:回首十载潮汐更迭,后望5G山雨欲来1"

本文是广发证券发布的通信行业深度分析报告,主要探讨了中国通信行业从1G到5G的发展历程以及5G时代的投资机会。报告指出,中国通信行业的代际更替遵循一定规律,从1G的落后到5G的领先,主要受到用户红利和政策指导的外因推动,以及通信技术本身的内因革新。

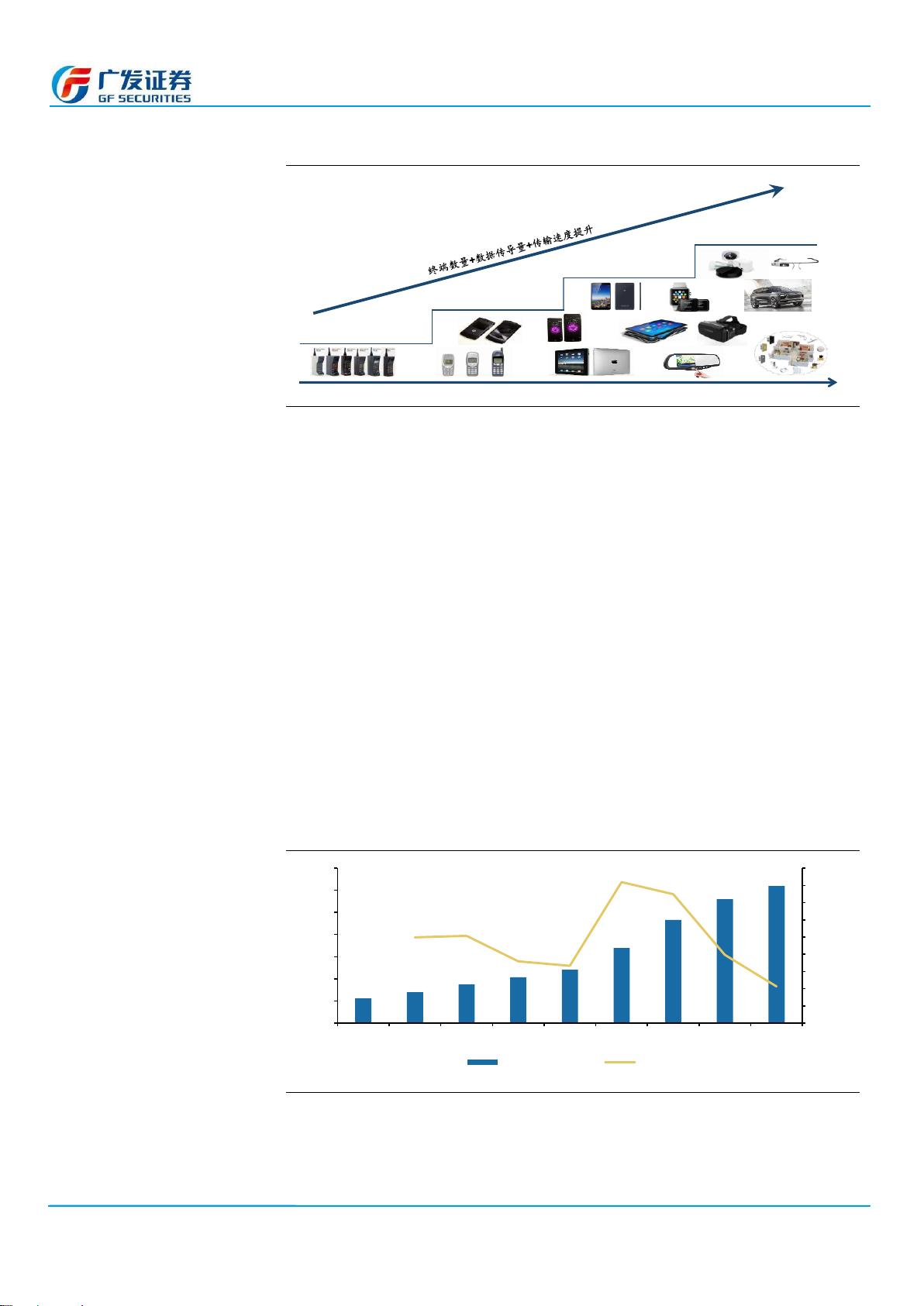

首先,报告详述了5G技术的特点和产业变迁,认为5G将带来新频段、新空口、新构架、新场景和新业务的投资热点。5G的技术进步不仅体现在速度提升,还在于其对物联网、自动驾驶等新领域的支持,为各行各业带来创新机遇。

接着,通过对3G和4G生命周期的复盘,报告分析了产业链投资的轨迹。3G和4G时期,传输网和无线网的投入呈现出不同的模式,主设备商稳定增长,零部件商受益时间各异。在5G时代,终端设备的增长逻辑将由“价”转向“量”,出货量增长预期加速。同时,预计5G基站数量将是4G的1.3至1.5倍,单站造价约21万元,总投资规模可达1.2万亿元,建设周期将超过4G。

报告还重点探讨了5G时期不同产业链领域的投资机会:

1) 导热材料:随着5G设备散热需求增加,导热材料市场将迎来快速发展,国产供应链有望崛起。

2) PCB&覆铜板:5G将推动PCB和覆铜板市场规模扩大,国内厂商积极研发和扩张产能,进口替代趋势明显。

3) 介质滤波器:5G滤波器技术门槛提高,市场空间有望翻倍,行业竞争格局改善,延长景气周期。

4) 天线&OGM:4G和5G并行建设背景下,天线和OGM(Original Grant Manufacturer)模式的转变将为相关厂商带来新的商业模式。

最后,报告指出,通信板块的投资节奏往往与通信周期紧密相关,历史数据显示通信板块的超额收益与3G/4G牌照发放的时间节点相吻合。鉴于5G的技术复杂性和广泛应用前景,预计2019年至2020年将是5G商用关键节点,通信板块有望迎来新一轮的投资热潮。然而,投资者应注意相关风险,如技术实施延迟、市场竞争加剧等可能影响行业发展的因素。

识别风险,发现价值 请务必阅读末页的免责声明

14 / 85

[Table_PageText]

深度分析|通信

媒体及高清图片浏览的索取助力流量需求提升;4G时代到来后,短视频和直播类

App相继上线,引爆新一轮数据量攀升。

图 6:不断创新的APP索取海量数据

数据来源:App store,广发证券发展研究中心

3)运营商提速降费松绑流量约束

自3G商用以来,国内三大运营商的数据资费整体下调趋势明确。一方面,2015年

起三大运营商加大提速降费力度,2018年取消流量“漫游费”;另一方面,运营商与

阿里巴巴、腾讯、百度等互联网巨头合作推出资费低廉的套餐,结合热门应用营销

推广,有效捕捉流量高需求人群,进一步驱动流量需求充分释放。根据中国联通研

究院的数据,截至2018年4月,腾讯与联通联合推出的大王卡的用户数量已突破

8000万。

图 7:运营商与互联网巨头合作推出套餐

数据来源:运营商官网,广发证券发展研究中心

1.2.2 政策导向推动网络升级

移动通信产业具有明显的规模效应,前期的基础设施搭建投入成本高,国家政策扶

持为运营商大规模建设通信网络提供坚实后盾。自移动互联网问世以来,在每个代

际更迭的窗口,国家均出台一系列政策扶持与指引三大运营商通信网络建设,运营

商的资本开支也受政策影响而波动。

2010 2011 2012 2013 2014 2015 2016 2017 2018

西瓜

视频

新浪

微博

流

量

需

求

微信

唱

吧

爱

奇

艺

支

付

宝

虎牙

直播

全民

K歌

网易

云音乐

淘宝

王者

荣耀

映客

直播

小

红

书

饿

了

么

闲

鱼

抖音

盒马

企鹅

电竞

冲顶

大会

绝地

求生

我

是

谜

第五

人格

百度圣卡 腾讯王卡 阿里鱼卡

中国电信 中国联通 中国移动

百度 腾讯 阿里

社交 百度贴吧 微信 新浪微博

游戏 阴阳师 王者荣耀 九游

视频 爱奇艺 腾讯视频 优酷

音乐 网易云音乐

QQ音乐

虾米

搜索 百度

QQ浏览器 UC浏览器

生活 百度地图

QQ邮箱/腾讯新闻 高德地图/支付宝

9元/月 19元/月 9元/月

免流量应用

最低套餐资费

合作运营商

合作互联网巨头

剩余84页未读,继续阅读

2023-07-28 上传

2021-09-03 上传

2021-05-16 上传

2023-06-19 上传

2021-09-29 上传

2021-07-05 上传

2021-08-01 上传

2023-07-23 上传

2023-06-20 上传

XU美伢

- 粉丝: 661

- 资源: 340

我的内容管理

展开

我的内容管理

展开

最新资源

- BottleJS快速入门:演示JavaScript依赖注入优势

- vConsole插件使用教程:输出与复制日志文件

- Node.js v12.7.0版本发布 - 适合高性能Web服务器与网络应用

- Android中实现图片的双指和双击缩放功能

- Anum Pinki英语至乌尔都语开源词典:23000词汇会话

- 三菱电机SLIMDIP智能功率模块在变频洗衣机的应用分析

- 用JavaScript实现的剪刀石头布游戏指南

- Node.js v12.22.1版发布 - 跨平台JavaScript环境新选择

- Infix修复发布:探索新的中缀处理方式

- 罕见疾病酶替代疗法药物非临床研究指导原则报告

- Node.js v10.20.0 版本发布,性能卓越的服务器端JavaScript

- hap-java-client:Java实现的HAP客户端库解析

- Shreyas Satish的GitHub博客自动化静态站点技术解析

- vtomole个人博客网站建设与维护经验分享

- MEAN.JS全栈解决方案:打造MongoDB、Express、AngularJS和Node.js应用

- 东南大学网络空间安全学院复试代码解析