动态面板数据模型解析与估计方法

版权申诉

51 浏览量

更新于2024-06-26

收藏 1.75MB PDF 举报

"这篇文档详细介绍了动态面板数据模型在经济学研究中的应用,特别是如何处理经济个体行为的连续性、惯性和偏好等动态因素。文档涵盖了动态面板数据模型的基本原理、估计方法,以及面板数据的单位根检验、协整分析和格朗杰因果检验的相关理论。在动态面板模型部分,讲解了线性动态面板数据模型的结构,通过进展差分消除个体效应,并使用广义矩匹配(GMM)方法进行估计。文档还提到了如何构建工具变量,例如利用因变量的滞后值,并给出了最优GMM加权矩阵的计算公式,用于Arellano-Bond的一步估计。"

文档的核心知识点如下:

1. **动态面板数据模型**:这是用来研究经济关系的模型,因为经济行为往往具有连续性、惯性和偏好,静态模型不足以准确反映这种动态变化。动态模型能更好地捕捉这些特征。

2. **线性动态面板数据模型**(17.1.1式):模型展示了当前观测值与过去值的关系,其中包含了自回归项,反映了数据的动态特性。

3. **进展差分法**:通过差分处理,可以消除个体固定效应,得到17.1.2式,便于后续的估计。

4. **广义矩匹配估计(GMM)**:17.1.2式可以通过GMM进行估计,其中工具变量的选择包括滞后因变量和预先决定的变量。

5. **工具变量的构建**:使用因变量的滞后值作为工具变量,可以有效处理内生性问题,确保估计的准确性。

6. **最优GMM加权矩阵**(17.1.4式):矩阵Hd的计算涉及了Zi中的严格外生变量和预先决定的变量,用于Arellano-Bond的一步估计。

7. **面板数据的单位根检验**:这是判断时间序列数据是否平稳的重要步骤,对于动态模型的建立至关重要。

8. **协整分析**:在非平稳数据中寻找长期稳定关系,是动态模型中确定变量间关系的关键。

9. **格朗杰因果检验**:用于判断两个或多个时间序列之间是否存在因果关系,是动态面板模型中探索变量间因果关系的方法。

这份文档是经济学和统计学领域的宝贵资料,对于理解动态面板数据模型的理论和应用具有很高的价值。它不仅提供了模型的数学表述,还详细解释了估计过程和关键概念,对于研究人员和学生都非常有用。

.

.

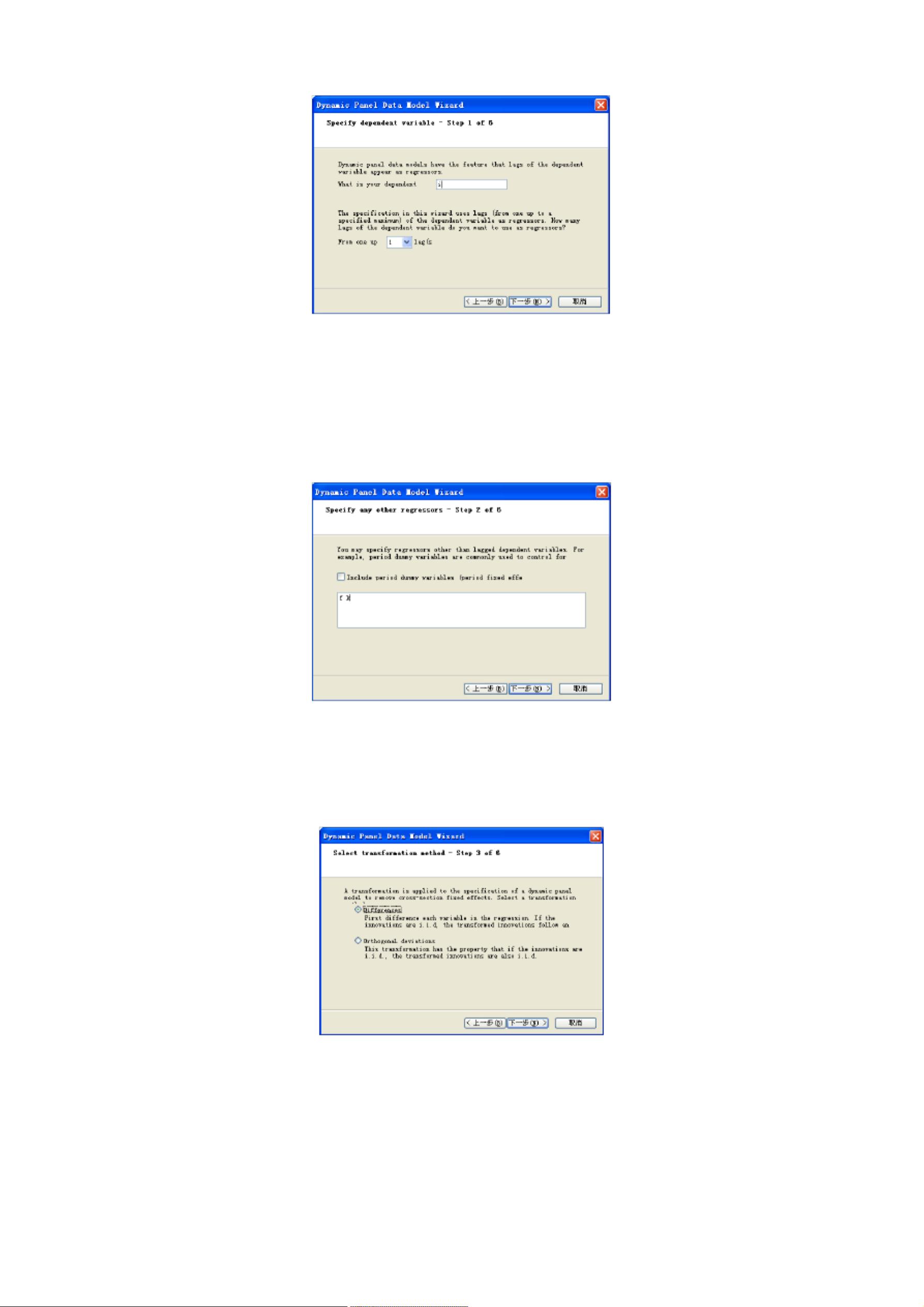

图 17.1.2

在这个页面要写下因变量以及因变量作为解释变量的滞后阶数,比方本书第十六章中对美国

10 个大型制造业企业的年投资〔I〕、公司价值〔F〕和公司资本〔K〕观测 20 年数据〔1935-1954〕

的例子中,I 作为因变量,而在动态面板数据模型中用I〔-1〕作为解释变量,那么在lag〔s〕

选择 1,如果选择 I〔-1〕和 I〔-2〕作为解释变量,那么应选择 2。

3〕点击“下一步〞,到了另一个页面,在这个页面中设定公式中剩下的解释变量,比

方:本例除了 I〔-1〕,另外的解释变量是 F 和 K,在该页面填入 F 和 K。

图 17.1.3

如果设定是时点固定影响动态面板数据模型那么可以在 Include period dummy variables 复选

框打钩,然后点击下一步。

4〕该页面设定消去截面固定效应的转换方式,可以选择 Difference 或者 Orthogonal

deviations,Eviews 默认的是前者。

图 17.1.4

5〕在这个页面里Eviews 预先默认地因变量的滞后项一项为工具变量,可以在这里设置

DYN〔I,-2,-3,-4〕,那么需要的三个工具变量都已设定好,那么下个页面不用加其他的

工具变量,如果只是 DYN〔I,-2〕一个工具变量,那么在后面还要设定工具变量。

. .word.zl.

剩余21页未读,继续阅读

2022-10-25 上传

107 浏览量

2022-10-24 上传

hhappy0123456789

- 粉丝: 77

- 资源: 5万+

我的内容管理

展开

我的内容管理

展开

最新资源

- arhaica:古代Web的Milti-Domain内容发布系统

- MeetingAppointment.zip_.net mvc_C#_bootstrap .net_mvc_预约

- grao:PoC Stara Zagora GRAO个人数据泄露

- 数字图像处理知识点总结.zip

- 网钛远程桌面管理助手 v3.10

- estimo:评估浏览器执行您JavaScript代码的时间

- NLP4SocialGood_Papers:有关NLP for Social Good的最新论文的阅读清单

- 影刀RPA系列公开课5:手机操作自动化.rar

- 毕加索用于光刻的图像加载组件-Android开发

- PGAT-开源

- fruit-recognition-master.zip_QT图像识别_opencv_qt 图像处理_qt 图像识别_水果种类识

- 影刀RPA系列公开课5:手机操作自动化.rar

- 74项环流指数读取软件

- kosa:知识组织系统(KOS)的轻量级聚合器

- 最新版面试宝典最终版.zip

- Shibboleth-Multi-Context-Broker:Shibboleth多上下文代理