时间序列模型深入解析:以ARMA模型为例

"ARMA模型的详细介绍与举例"

时间序列分析是统计学中处理按时间顺序排列的数据序列的重要工具,特别是在经济、金融、气象学和工程等领域广泛应用。ARMA模型,全称为自回归移动平均模型(AutoRegressive Moving Average Model),是时间序列分析中的核心模型之一,特别适用于处理宽平稳时间序列数据。

ARMA模型结合了自回归(AR)和移动平均(MA)两个概念。自回归模型假设当前的观测值与过去的若干期的观测值线性相关,而移动平均模型则考虑了当前观测值是过去随机误差项的线性组合。ARMA模型可以表示为AR模型和MA模型的线性组合,形式上为AR(p)和MA(q)的组合,即ARMA(p,q)模型。

在AR(p)模型中,第t期的观测值yt是前p期观测值的线性组合加上一个随机误差项,形式为:

yt = c + φ1yt-1 + φ2yt-2 + ... + φpyt-p + εt

其中,c是常数,φi是自回归系数,εt是白噪声项,满足零均值和固定方差。

在MA(q)模型中,yt是q个最近的误差项的线性组合,形式为:

yt = c + εt + θ1εt-1 + θ2εt-2 + ... + θqεt-q

这里的θi是移动平均系数。

ARMA(p,q)模型结合了这两种模型,一般形式为:

yt = c + φ1yt-1 + φ2yt-2 + ... + φpyt-p + θ1εt-1 + θ2εt-2 + ... + θqεt-q + εt

ARMA模型的适用条件通常包括:数据应为宽平稳时间序列,即均值恒定、方差恒定,且自相关和偏自相关函数具有特定的衰减模式。通过ACF(自相关函数)和PACF(偏自相关函数)图可以识别p和q的值。

在实际应用中,ARMA模型可用于时间序列的预测,例如,通过历史销售数据预测未来的销售趋势,或者通过股票价格数据预测未来的市场走势。建立ARMA模型通常涉及以下步骤:数据预处理(如差分以实现平稳)、确定合适的p和q值、参数估计(如最小二乘法或极大似然法)、模型诊断(检查残差是否为白噪声)以及预测。

举个例子,如果在分析股票价格时,发现价格变动既受到过去价格的影响,又受到近期随机扰动的影响,那么一个合适的ARMA模型可以帮助我们预测未来的股票价格。首先,通过观察ACF和PACF确定AR项和MA项的阶数,然后利用历史数据估计模型参数,最后进行预测。

总结来说,ARMA模型是处理时间序列数据的强大工具,尤其适用于具有线性关系的历史数据和随机误差的情况。通过适当选择p和q的值,我们可以构建出能够捕捉数据内在结构和随机性的模型,从而对未来的数据进行预测。

-486-

⎪

⎩

⎪

⎨

⎧

−+=

−+=

−+=

−

−

−

)3(

1

)2()3(

)2(

1

)1()2(

)1(

1

)1(

)1(

)1(

)1(

ttt

ttt

ttt

SSS

SSS

SyS

αα

αα

αα

(21)

式中

)3(

t

S 为三次指数平滑值。

三次指数平滑法的预测模型为

2

ˆ

mCmbay

tttmt

++=

+

, L,2,1

=

m (22)

其中

⎪

⎪

⎪

⎪

⎩

⎪

⎪

⎪

⎪

⎨

⎧

+−

−

=

−+−−−

−

=

+−=

]2[

)1(2

])34()45(2)56[(

)1(2

33

)3()2()1(

2

2

)3()2()1(

2

)3()2()1(

tttt

tttt

tttt

SSSc

SSSb

SSSa

α

α

ααα

α

α

(23)

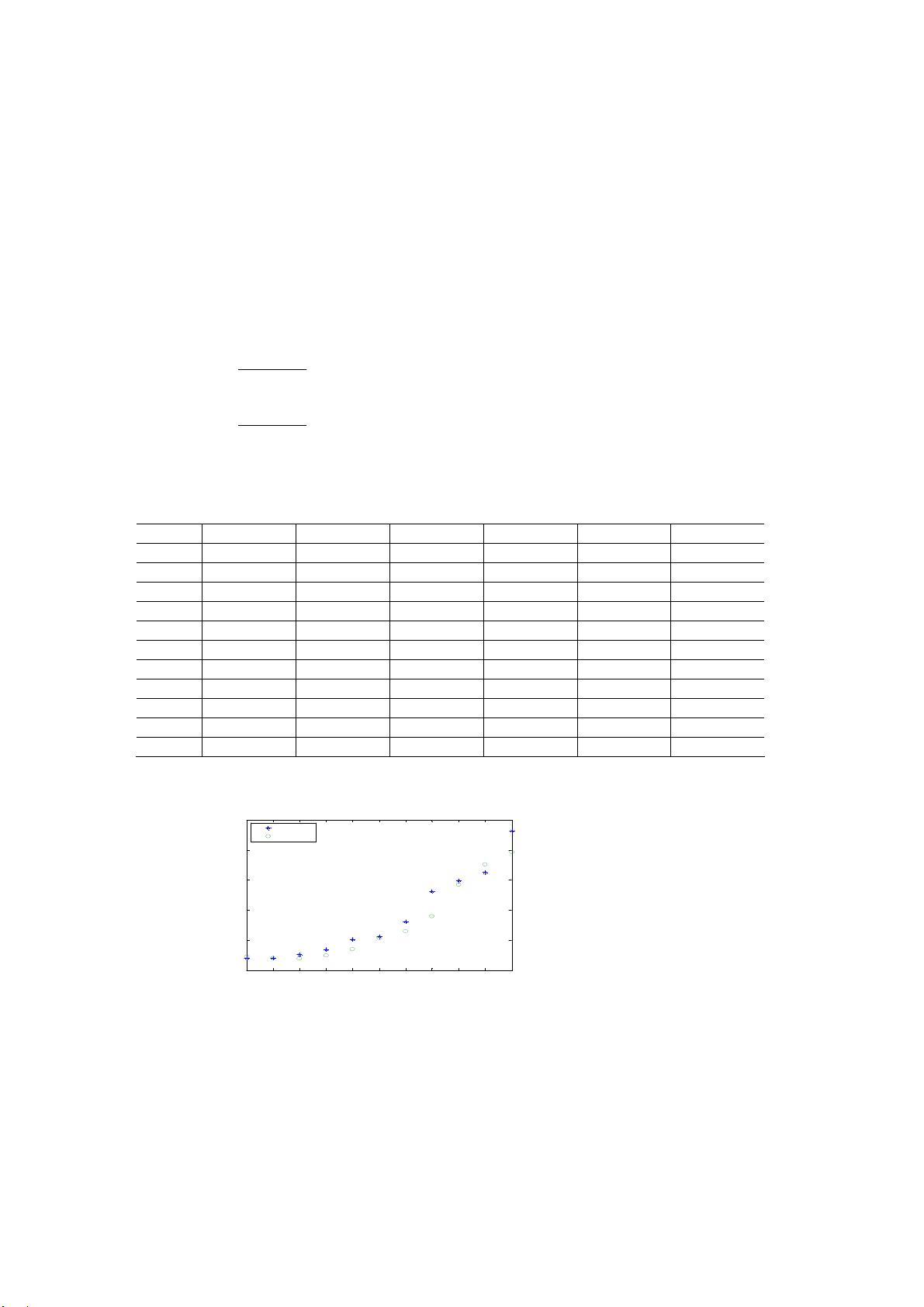

例 6 某省 1978~1988 年全民所有制单位固定资产投资总额如表 7 所示,试预测

1989 年和 1990 年固定资产投资总额。

表 7 某省全民所有制单位固定资产投资总额及一、二、三次指数平滑值计算表(单位:亿元)

年份

t

投资总额 y

t

一次平滑值 二次平滑值 三次平滑值 y

t+

1

的估计值

1978 1 20.04 21.37 21.77 21.89 21.94

1979 2 20.06 20.98 21.53 21.78 20.23

1980 3 25.72 22.40 21.79 21.78 19.56

1981 4 34.61 26.06 23.07 22.17 24.49

1982 5 51.77 33.78 26.28 23.40 34.59

1983 6 55.92 40.42 30.52 25.54 53.89

1984 7 80.65 52.49 37.11 29.01 64.58

1985 8 131.11 76.07 48.80 34.95 89.30

1986 9 148.58 97.83 63.51 43.52 142.42

1987 10 162.67 117.28 79.64 54.35 176.09

1988 11 232.26 151.77 101.28 68.43 196.26

解 从图 2 可以看出,投资总额呈二次曲线上升,可用三次指数平滑法进行预测。

1 2 3 4 5 6 7 8 9 10 11

0

50

100

150

200

250

实际值

预测值

图 2 某省固定资产投资总额趋势图

剩余66页未读,继续阅读

2021-10-08 上传

2021-10-12 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

gaofengaini

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- Android PRDownloader库:支持文件下载暂停与恢复功能

- Xilinx FPGA开发实战教程(第2版)精解指南

- Aprilstore常用工具库的Java实现概述

- STM32定时开关模块DXP及完整项目资源下载指南

- 掌握IHS与PCA加权图像融合技术的Matlab实现

- JSP+MySQL+Tomcat打造简易BBS论坛及配置教程

- Volley网络通信库在Android上的实践应用

- 轻松清除或修改Windows系统登陆密码工具介绍

- Samba 4 2级免费教程:Ubuntu与Windows整合

- LeakCanary库使用演示:Android内存泄漏检测

- .Net设计要点解析与日常积累分享

- STM32 LED循环左移项目源代码与使用指南

- 中文版Windows Server服务卸载工具使用攻略

- Android应用网络状态监听与质量评估技术

- 多功能单片机电子定时器设计与实现

- Ubuntu Docker镜像整合XRDP和MATE桌面环境