"资产配置:人生财富增值之道,钱为你工作不是你为钱工作"

版权申诉

17 浏览量

更新于2024-03-06

收藏 2.4MB PPTX 举报

资产配置是个人财务规划中至关重要的环节。一位人生财富的积累不是仅仅取决于他能够赚多少钱,而更重要的是如何对这些资金进行投资和理财。沃伦·巴菲特曾说过:“人找钱不如钱找钱”,意思是要让资金为你工作,而不是你为资金工作。在一千多年以前,犹太法典《塔木德经》中就已经阐述了资产配置的基本思想,要把资金分为三份,分别用来购买不动产、做买卖(实业和金融投资),以及储蓄。家庭资产配置是家庭财富升值的关键环节,旨在实现保值、增值和流动性的基本目标。

资产配置的广义定义包括权益类资产、固定收益类资产和其他个人资产。权益类资产以股票为代表,其投资收益主要由价格波动带来;固定收益类资产包括国债、信用债等各类债券和银行存款;其他个人资产则包括保险、不动产(房产)、收藏品等。资产配置是实现投资目标和人生规划的重要途径,根据投资者需求将资金投在不同风险和收益的资产类别之间进行动态分配。

在资产配置中,投资者应该进行仔细的分析和策略制定。这不仅包括了对投资目标、预期收益和投资期限等需求的分析,还需要考虑市场环境、风险偏好和资产配置比例等因素。通过合理的资产配置,投资者可以实现风险的分散化,提高整体投资组合的稳定性和收益水平。

资产配置需要根据个人的财务状况和风险偏好进行个性化的定制。在实际操作中,可以考虑将一部分资金用于购买稳健的固定收益类资产,例如国债和信用债券,以提供保值和流动性;另一部分资金则可以用于投资权益类资产,比如股票和基金,以获得更高的投资收益。此外,也可以考虑投资于其他个人资产,如保险和收藏品,以进一步提升整体投资组合的多样性和风险对冲能力。

在制定资产配置策略时,需要考虑到整体市场环境和资产类别之间的相关性。比如在市场繁荣期,股票和其他权益类资产可能会表现更为出色,而在市场衰退期,固定收益类资产可能会更为稳定。因此,动态调整资产配置比例是一个重要的手段,以应对不同市场环境下的投资风险和机会。同时,也应该注意投资者本身的情况和需求,避免过度的投机和风险。

除了个人投资者外,机构投资者也非常重视资产配置。比如养老金、基金和保险公司等金融机构都会进行精细化的资产配置,以最大程度地实现资产配置的效益和风险控制。同时,政府和监管机构也会通过相关政策和规定引导和规范金融机构的资产配置行为,以维护金融市场的稳定和健康发展。

在实践中,资产配置需要投资者具备一定的投资知识和技能。除了对不同资产类别的理解和判断能力外,还需要具备资产配置和风险管理的专业知识。所幸,现在有越来越多的投资工具和平台,如基金、理财产品和投资顾问服务,为投资者提供了更多的选择和支持。

综上所述,资产配置是个人财务规划中不可或缺的重要环节。通过合理的资产配置策略,投资者可以实现风险的分散化和收益水平的提升,最终实现整体财富的稳健增值和保值。在资产配置中需要根据个人情况和市场环境进行个性化定制,并适时调整以应对不同的市场风险和机会。同时,也应该不断提升自身的投资知识和技能,以更好地把握资产配置的机会和挑战。

Ø

资产配置是实现投资目标、人生规划的重要渠道,是指根据投资者需求(如投

资目标、预期收益、投资期限等),将资金投在具有不同风险和收益的资产类别

之间进行动态分配的过程,使投资组合表现得更加稳定和有效降低风险。

1.1 什么是资产配置

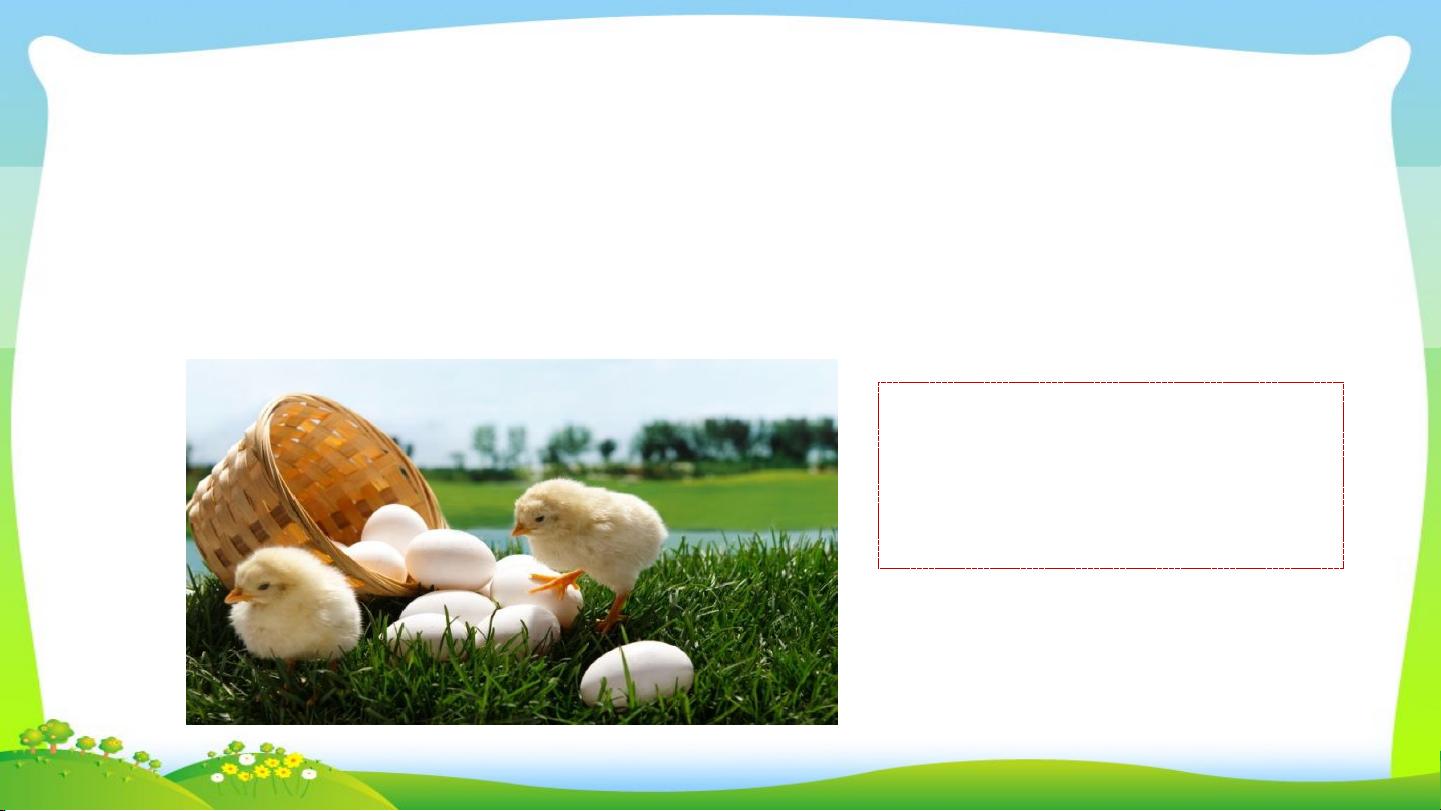

换句话说,资产配置就是按需

把鸡蛋放在具有不同篮子里的

过程。

剩余36页未读,继续阅读

2023-02-26 上传

2023-05-26 上传

2023-05-26 上传

2023-03-21 上传

2023-05-29 上传

2023-03-30 上传

收藏哲173

- 粉丝: 8

- 资源: 30万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 前端面试必问:真实项目经验大揭秘

- 永磁同步电机二阶自抗扰神经网络控制技术与实践

- 基于HAL库的LoRa通讯与SHT30温湿度测量项目

- avaWeb-mast推荐系统开发实战指南

- 慧鱼SolidWorks零件模型库:设计与创新的强大工具

- MATLAB实现稀疏傅里叶变换(SFFT)代码及测试

- ChatGPT联网模式亮相,体验智能压缩技术.zip

- 掌握进程保护的HOOK API技术

- 基于.Net的日用品网站开发:设计、实现与分析

- MyBatis-Spring 1.3.2版本下载指南

- 开源全能媒体播放器:小戴媒体播放器2 5.1-3

- 华为eNSP参考文档:DHCP与VRP操作指南

- SpringMyBatis实现疫苗接种预约系统

- VHDL实现倒车雷达系统源码免费提供

- 掌握软件测评师考试要点:历年真题解析

- 轻松下载微信视频号内容的新工具介绍